안녕하세요. 자본주의 밸런스 톨라니 입니다.

최근 25년 3분기 국내 경제는 소비 및 투자 확대 그리고 반도체를 기반으로 한 수출 호조에 힘입어 전기비 대비 1.2% 경제 성장률을 이루었으면 24년 1분기(+1.2%)이후 가장 높은 성장률 기록하고 있는데요.

이에 ‘K자형 경기회복-26년 국내 GDP 성장률 1.8% 전망’ 관련하여 우리금융 경영연구소 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

K자형 경기회복 ‘26년 국내 GDP 성장률 1.8% 전망’

출처 : 우리금용경영연구소 경영전략연구실 허문종 센터장 / 허지수 책임연구원 / 심하경 인턴

01. 최근 국내 경제 동향

ㅇ 25.3분기 국내 경제는 소비·투자 확대와 수출 호조에 힘입어 1.2%(전기비) 성장하며, 24.1분기(+1.2%) 이후 가장 높은 성장률을 기록

ㅇ 25.10월 이후 국내 경제는 관세 협상 불확실성에도 반도체를 중심으로 수출이 증가세를 지속하고, 소비심리는 양호한 수준을 유지

02. 주요 이슈

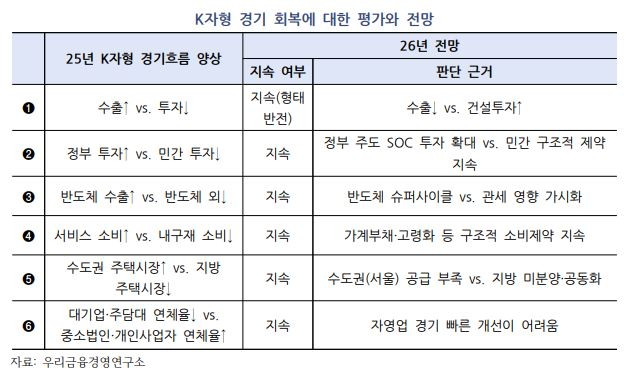

1) 국내 K자형 경기 회복세의 특징과 배경요인

ㅇ 최근 국내 경기 흐름을 살펴보면 소위 “K-shaped recovery(경기 양극화)”의 특징이 두드러지게 나타나고 있음

ㅇ K자 상단(수출, 정부투자, 반도체, 서비스 소비, 수도권 주택시장, 대기업)이 빠르게 회복하는 반면, K자 하단(고정자본형성, 민간투자, 非반도체, 내구재 소비, 지방 주택시장, 중소법인)은 부진

ㅇ 국내 경제의 K자형 회복세에 경기순환적(AI 투자 사이클, 고환율 지속·시장금리 상승)‧구조적(국내 제조업 공동화, 부실기업 구조조정 지연, 저출생·고령화·수도권 집중) 요인이 복합적으로 작용

ㅇ 26년에는 재정의 적극적 역할, 건설투자의 반등에 힘입어 내수 경기가 회복하면서 K字 하단(╲)의 부진이 완화될 것으로 기대

* 다만, K字 하단(╲)의 구조적 요인(제조업 공동화, 부실기업 구조조정 지연, 저출생‧ 고령화‧수도권 집중)은 26년에도 빠르게 해소되기는 어려울 것으로 보임

* 아울러 26년에는 원달러 환율과 시장금리가 완만하게 낮아질 것으로 예상하나, 주택시장과 기관‧개인들의 해외투자 선호에 따라 고환율‧고금리가 고착화될 경우 내수 회복이 제약될 여지

03. 26년 국내 경제 전망

ㅇ 국내 경제는 미 관세 인상에 따른 수출 둔화에도 불구하고 반도체 업황 호조세가 이어지고, 내수도 확장적 거시정책기조, 건설투자 부진 완화, 국민성장펀드 집행 등으로 개선되면서 GDP 성장률이 25년 1.0%에서 26년 1.8%로 높아질 전망

ㅇ 소비자물가는 국제유가 하락과 내수회복 효과가 상쇄되어 2.0%로 한은 목표수준(2%)에서 안정(25년 2.1% → 26년 2.0%)

ㅇ 취업자는 내수 회복, 건설 업황 개선 등에도 불구하고, 미 관세 영향에 따른 제조업 수출 경기 둔화 등을 반영하여 증가폭이 둔화(25년 21만명 → 26년 17만명)

ㅇ 경상수지는 해외투자 확대에 따른 소득수지 증가세에도, 수출 둔화로 상품수지 흑자폭이 줄어 증가폭이 축소(25년 1,100억 달러 → 26년 1,060억 달러)