안녕하세요. 자본주의 밸런스 톨라니 입니다.

지난 주 미국 증시는 3대 지수 모두 연일 상승세를 이어갔습니다. 연준의 기준금리 인하에 대한 기대감이 위험 자산 투자에 대한 부담이 줄어들었는데요.

선진국 중심으로 글로벌 투자 자금 유입이 지속되고 있다는 분석입니다. 이에 ‘주간 글로벌 투자 자금흐름(25년 11월 27일(목) ~ 12월 3일(수))’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

선진국을 중심으로 채권펀드 유입 확대

출처 : 박승민 책임연구원 / 이다영 연구원

주간 글로벌 투자 자금 흐름(25.11.27(목) ~ 12.3(수))

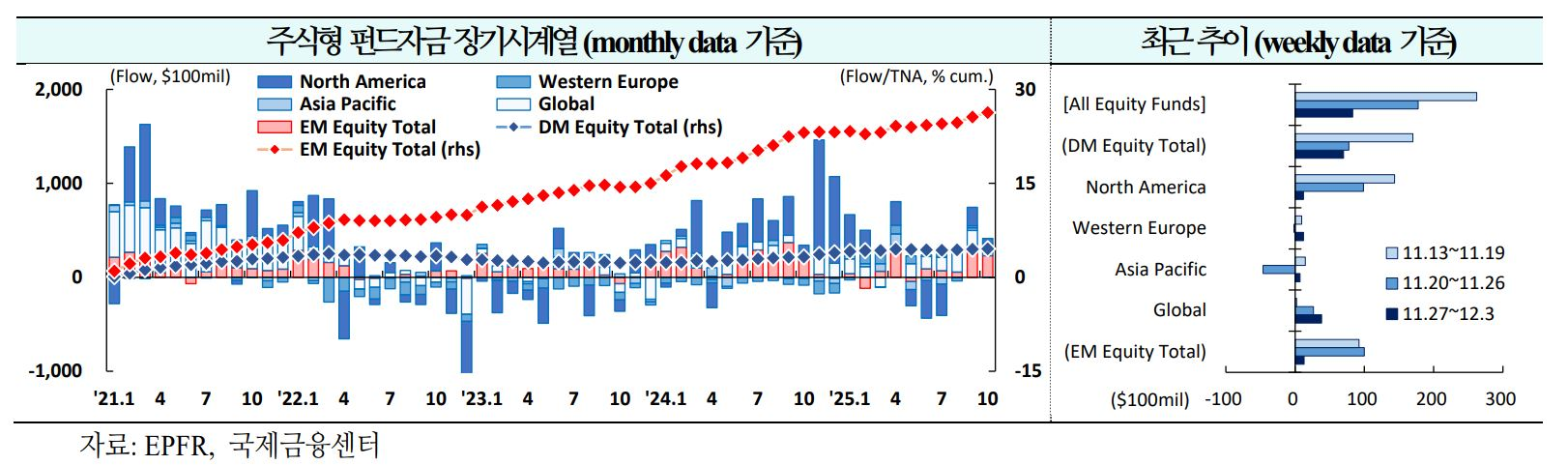

01. 주식

선진국 중심으로 유입 지속(+$262억 →+$178억 → +$83억)

1) [북미] 12주 연속 유입(+$144억 → +$99억→ +$12억)

ㅇ 현재 높은 밸류에이션은 ▲AI CapEx 상승사이클 ▲견조한 이익 성장률 ▲주주환원 증가 ▲재정 부양 기대 등을 선반영한 수준이며, 규제 완화, AI 도입에 따른 생산성 개선 등은 아직 충분히 반영되지 않음. 연준의 2회 추가 금리인하에 힘입어 `26년말 S&P 500이 7,500으로 상승할 전망(JPMorgan)

2) [서유럽] 유입 전환(+$9억 → -$2억 → +$12억)

ㅇ 내년에는 개인투자자를 중심으로 글로벌 주식 수요가 확대될 것으로 예상하며, 유럽 주식시장은 방산주가 상승세를 주도할 전망. 다만, 금년에 유럽 주식시장에 우호적으로 작용한 요인(미국 예외주의 약화 전망 등)이 `26년에도 이어질 것으로 보기는 어려워 자금유입 강도는 `25년에 비해 다소 둔화될 소지(JPMorgan)

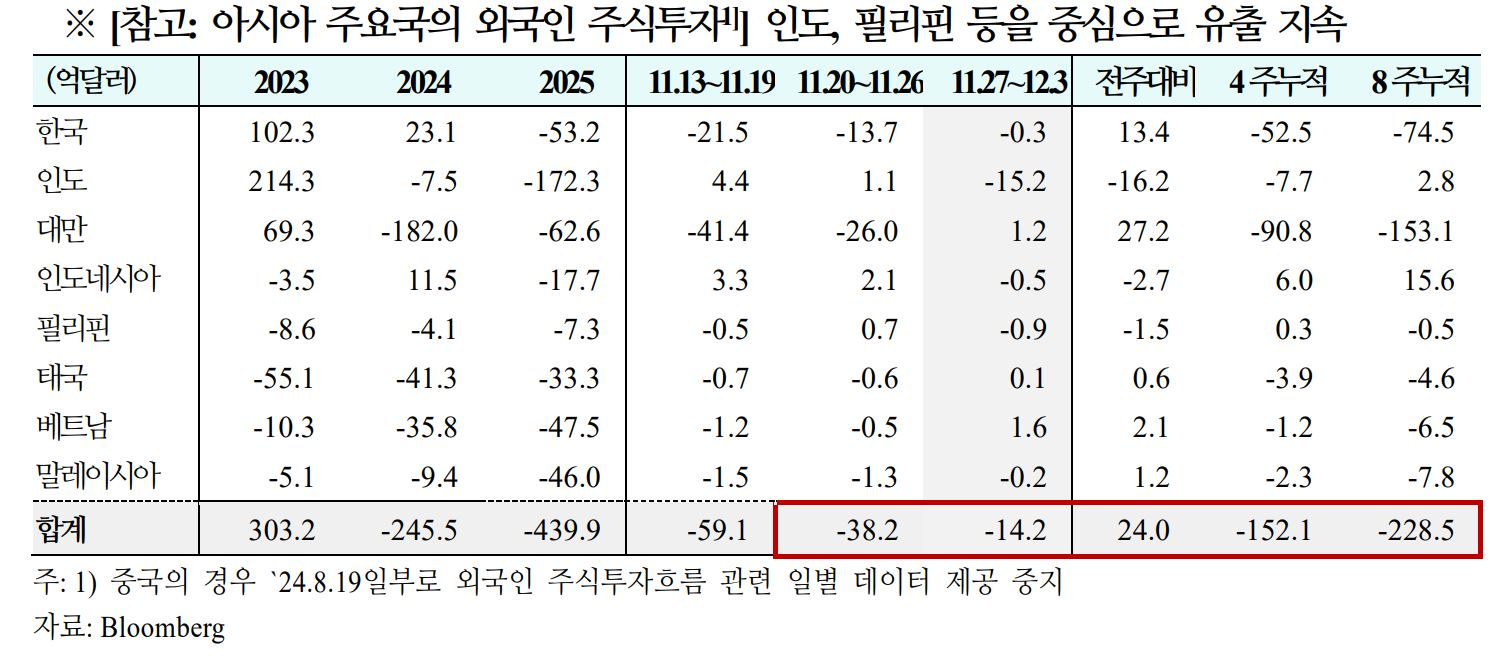

3) [신흥국] 6주 연속 유입(+$92억 → +$100억 → +$13억)

중국 주식시장은 9월 이후 기업 실적에 주목하며 상승하고 있으며, 내년에도 견조한 이익 성장세를 기반으로 `26년말 상하이종합지수가 4,500으로 상승할 가능성. 내수 진작을 위한 정책적 지원 등이 예상되고 있어 소비 관련주가 반등할 전망(HSBC)

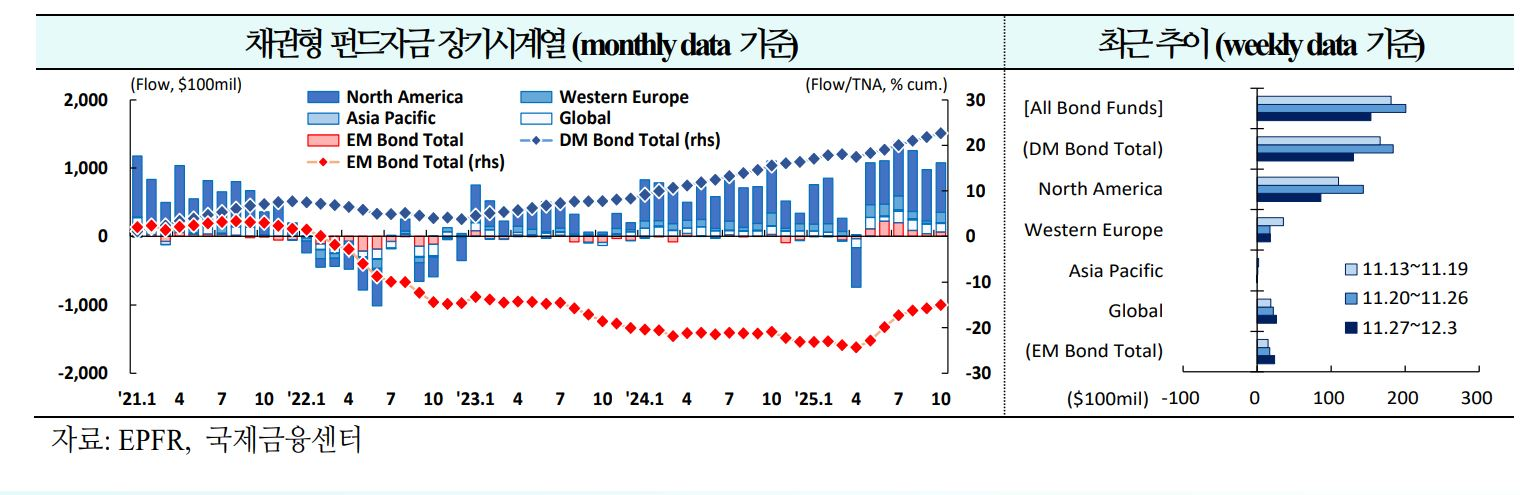

02. 채권

북미를 중심으로 유입 지속(+$181억 →+$201억 →+$154억)

1) [북미] 32주 연속 유입(+$110억 → +$144억 → +$86억)

ㅇ 12월 FOMC 이전에 연준에서 참고할 10월 ~ 11월 고용지표가 제한된 가운데, 최근 연준 베이지북의 고용 축소 시사, 예상치를 큰 폭으로 하회한 ADP 11월 민간부문 고용(-32,000, 예상치 +40,000) 등으로 12월 정책금리가 인하될 전망(Citi)

2) [서유럽] 15주 연속 유입(+$36억 → +$17억 → +$18억)

ㅇ 유럽중앙은행, 연준의 금리인하 전망에 힘입어 단기금리가 하락하며 장단기금리차가 확대. 네덜란드의 연기금 개혁(DB → DC)의 영향*으로 장기금리는 상승 압력을 받아 장단기금리차 확대가 지속될 것으로 예상(UBS)

* 네덜란드 중앙은행은 연금펀드의 초장기(`25년 이상) 국채, 스왑 보유액 €1,000억~€1,500억 축소를 추정

3) [신흥국] 7주 연속 유입(+$15억 → +$17억 → +$24억)

ㅇ 중국의 신흥국 대상 수출 확대, 국제유가 하락세 등에 힘입어 신흥국 인플레이션이 남미, 중부 유럽을 중심으로 둔화될 것으로 예상되는 점을 감안할 때, 신흥국 중앙은행의 금리인하 여력은 충분(Goldman Sachs)

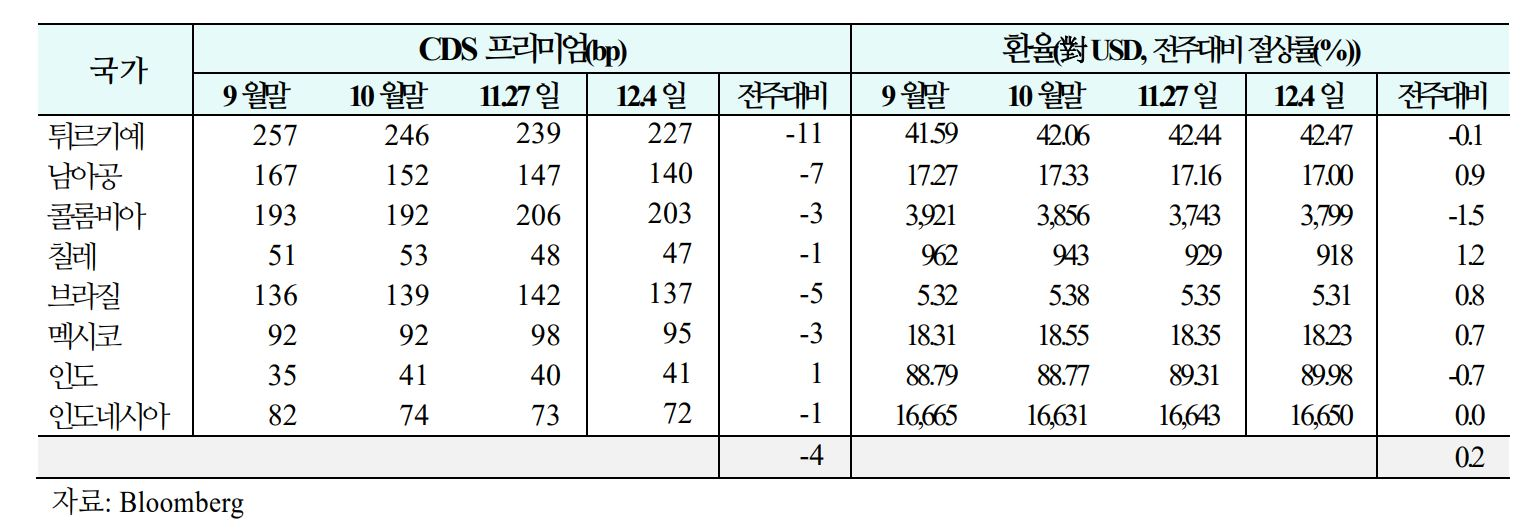

03. 주간 신흥국 CDS 및 환율 동향('25.11.28 (금) ~ 12.4 (목))

1) CDS

신용위험은 튀르키예, 남아공 등을 중심으로 하락(주간 평균 등락폭:+3bp → -2bp → -4bp)

2) 환율

통화가치는 칠레, 남아공 등을 중심으로 상승(주간평균절상률: -0.4% → +0.1%→ +0.2%)