주간 미국 증시 시황 체크

|

나스닥 |

23,365.68 / +1,092.60(+4.91%) |

|

S&P 500 |

6,849.09 / +246.10(+3.73%) |

|

다우존스 |

47,716.42 / +1,471.01(+3.18%) |

|

원/달러 환율 |

1,471.00원 / -3.00원(-0.20%) |

|

공포 탐욕 지수 |

24p / +13p(극도의 공포 구간) |

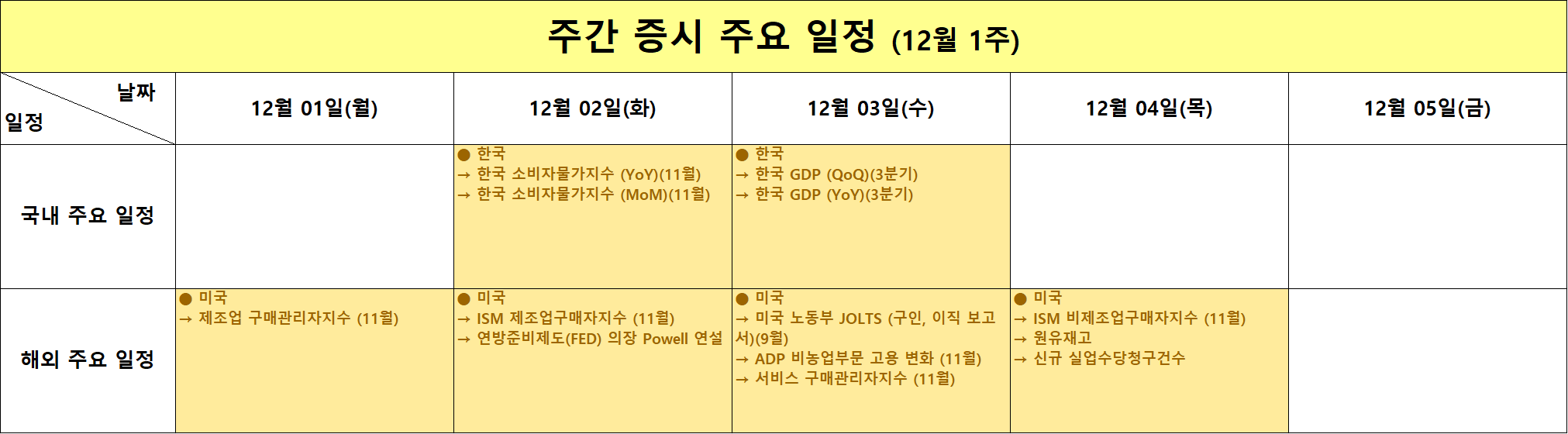

● 미국

→ 제조업 구매관리자지수 (11월)

● 한국

→ 한국 소비자물가지수 (YoY)(11월)

→ 한국 소비자물가지수 (MoM)(11월)

● 미국

→ ISM 제조업구매자지수 (11월)

→ 연방준비제도(FED) 의장 Powell 연설

● 한국

→ 한국 GDP (QoQ)(3분기)

→ 한국 GDP (YoY)(3분기)

● 미국

→ 미국 노동부 JOLTS (구인, 이직 보고서)(9월)

→ ADP 비농업부문 고용 변화 (11월)

→ 서비스 구매관리자지수 (11월)

● 미국

→ ISM 비제조업구매자지수 (11월)

→ 원유재고

→ 신규 실업수당청구건수

안녕하세요 이웃 여러분~!

경제적 자유를 꿈꾸는 재투로입니다.

이번 포스팅에서는 지난주 미국 증시가 보여준 흐름과 주요 지표 변화와 12월 1주차에 예정된 핵심 이벤트들을 정리해 보면서 앞으로 시장이 어떤 방향성을 가질 가능성이 있는지 차분하게 살펴보려 합니다. 최근 변동성이 다시 확대되는 구간이라 각 지표가 어떤 의미를 가지는지 함께 생각해 보시면 좋겠습니다.

----------------------

📈 한 주간 미국 증시 흐름과 주요 지수 체크

지난주 미국 증시는 단기 조정 이후 뚜렷한 반등 흐름을 만들며 주요 지수 모두 의미 있는 상승을 기록했습니다. 나스닥은 지난주 마지막 거래일 대비 1,092.60포인트 올라 23,365.68에서 마감했고 주간 상승률은 4.91퍼센트였습니다. S&P500도 246.10포인트 상승하며 6,849.09로 마감하며 3.73퍼센트의 상승률을 기록했습니다. 다우존스 역시 1,471.01포인트 상승해 47,716.42에 안착하며 3.18퍼센트 상승했습니다. 세 지수 모두 전반적인 매수세가 유입되며 한 주 동안 강한 반등 흐름을 보여준 셈입니다.

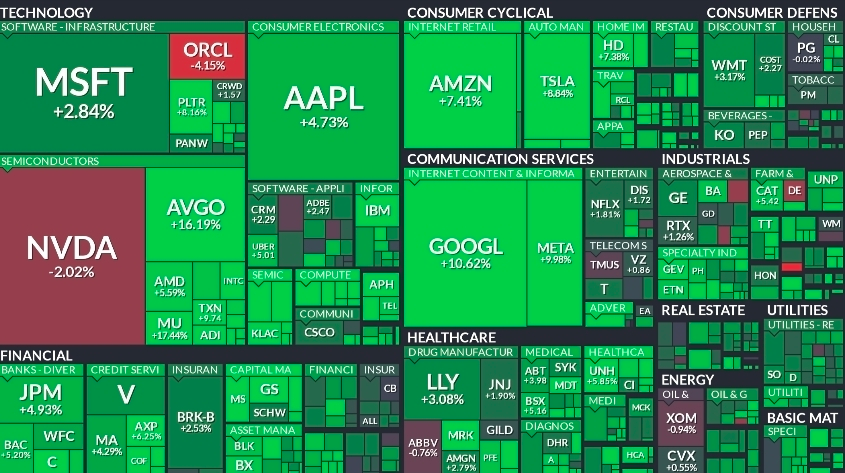

이번 상승을 주도한 것은 대형 기술주였습니다. 증시 맵을 보면 마이크로소프트가 2.84퍼센트 오르며 안정적인 흐름을 보였고 애플은 4.73퍼센트 상승해 투자 심리 회복을 견인했습니다. 아마존은 7.41퍼센트 상승했고 테슬라는 8.48퍼센트 오르면서 소비 관련 성장주의 상승폭이 눈에 띄었습니다. 특히 구글은 10.62퍼센트, 메타는 9.89퍼센트나 상승하며 시장에서 AI 중심 빅테크 기업들에 대한 기대가 여전히 견고함을 보여주었습니다.

반도체 섹터에서는 엔비디아가 조정을 받았지만 브로드컴이 16.19퍼센트 상승하며 압도적인 흐름을 보였고 일부 반도체 장비 기업들도 의미 있는 상승률을 기록했습니다. 이런 종목별 차별화는 AI 투자 흐름이 완전히 꺾인 것이 아니라 업종 내부에서 수급이 순환하고 있음을 시사한다고 느꼈습니다.

환율은 한 주 동안 큰 움직임 없이 1,471.00원 수준에서 마감하며 지난주 대비 3.00원 올라 약 0.20퍼센트 상승했습니다. 지수는 큰 폭으로 올랐지만 환율 변동이 제한적이어서 국내 투자자 입장에서는 주가 상승 효과가 비교적 그대로 반영되었다고 볼 수 있습니다.

흥미로운 점은 공포 탐욕 지수가 24포인트로 ‘극도의 공포’ 구간에 여전히 머물러 있다는 점입니다. 지수는 강하게 반등했지만 투자 심리는 아직 완전히 개선되지 않은 상태라서 시장은 여전히 뉴스와 지표에 민감하게 반응할 가능성이 있습니다. 단기 반등과 심리의 간극이 존재하는 구간일수록 장기 투자자에게는 오히려 차분히 우량 자산을 살펴볼 수 있는 시간이 될 수 있다고 생각합니다.

----------------------

🗺️ 섹터별 흐름 해석과 시장 심리의 방향성

섹터별로 보면 기술주 중심의 매수세가 두드러졌습니다. 소프트웨어와 클라우드 기반 기업들이 전반적으로 초록색을 띠며 주간 반등을 이끌었고 커뮤니케이션 서비스 섹터에서는 구글과 메타 같은 대형 종목들이 강하게 움직이며 지수 상승에 가장 큰 기여를 했습니다. 광고 업황 회복 가능성과 AI 경쟁력 강화가 긍정적으로 평가되면서 투자 심리가 어느 정도 되살아난 모습입니다.

반면 전통적인 방어주들은 뚜렷한 상승 모멘텀을 얻지 못하는 흐름을 보였고 일부 생활 소비재는 상대적으로 약한 수익률을 기록했습니다. 이는 단기적으로 시장이 위험 자산 선호도를 조금씩 높이고 있음을 시사하지만 여전히 공포 탐욕 지수가 낮은 수준에 머물러 있는 만큼 시장의 신뢰는 완전히 회복된 상태는 아니라는 점을 나타냅니다. 즉 기술주의 강한 반등과 전체 시장의 심리 간 괴리가 존재하는 흐름입니다.

원 달러 환율이 안정적인 흐름을 보였다는 점도 눈여겨볼 부분입니다. 환율 변동성이 크지 않다는 것은 단기적인 외환 리스크가 다소 완화되고 있다는 의미이며 미국 주식을 장기적으로 모아가는 투자자에게는 매수 전략을 지속하기에 부담이 적은 환경이라고 정리할 수 있습니다. 특히 이미 높은 비중을 보유한 투자자라면 이번 반등 구간에서 실적과 밸류에이션을 차분히 점검해 보는 시기로 삼아도 좋겠습니다.

----------------------

🗓️ 12월 1주차 주요 일정과 시장에 미칠 영향

월요일에는 미국의 11월 제조업 구매관리자지수가 발표될 예정입니다. 제조업 PMI는 경기 선행지표 역할을 하기 때문에 세부 구성 항목이 어떤 방향성을 보이는지 체크하는 것이 중요합니다. 신규 주문과 고용 지표가 개선되면 경기 둔화 우려가 다소 완화될 수 있지만 기대치보다 낮게 나오면 시장 변동성이 다시 확대될 수 있습니다.

화요일에는 한국의 소비자물가지수 발표가 예정되어 있고 헤드라인 물가와 근원 물가의 흐름에 따라 한국은행의 통화 정책 방향에 대한 해석이 달라질 수 있습니다. 같은 날 미국에서는 ISM 제조업지수와 연준 의장의 연설이 예정되어 있어 시장의 관심이 집중될 전망입니다. 특히 의장의 발언은 단기 시장 변동성에 직접적인 영향을 줄 수 있다는 점에서 체크가 필요합니다.

수요일에는 한국의 3분기 GDP 성장률이 발표되며 국내 경기의 흐름을 가늠하는 자료가 됩니다. 미국에서는 JOLTS 구인 이직 보고서와 ADP 고용 변화 그리고 서비스 PMI가 연달아 발표됩니다. 노동시장이 어느 정도 속도로 식고 있는지 확인할 수 있는 지표들이기 때문에 연준의 금리 정책에 대한 해석이 다시 논의될 수 있습니다.

목요일에는 미국의 비제조업 구매관리자지수와 원유 재고 그리고 주간 신규 실업수당청구건수가 발표됩니다. 서비스 경기 흐름과 고용의 단기 변화를 확인할 수 있는 일정이라 시장의 빠른 반응이 예상됩니다.

이번 주는 경기와 물가 노동시장 관련 지표들이 연달아 나오는 만큼 단기적인 지수 변동 폭이 커질 수 있지만 장기 투자 관점에서는 이런 이벤트를 통해 경기의 큰 흐름을 점검하는 것이 더 중요하다고 생각합니다. 저는 보유 중인 연금저축과 ISA 계좌에서는 적립식 매수와 배당 재투자 흐름을 지속하고 미국 직투 계좌에서는 환율과 개별 종목의 밸류에이션을 함께 보면서 목표 비중에 맞춰 분할 매수 전략을 이어가려 합니다. 이웃 여러분들께서도 단기 이벤트에 흔들리지 않고 각자의 투자 원칙을 유지하시길 바랍니다.

이상 경제적 자유를 꿈꾸는 재투로였습니다.

감사합니다!

이 포스팅은 매매 및 종목을 추전하는 글이 아니며,

정보 제공을 목적으로 합니다.

또한, 투자에 대한 책임은

투자자 본인에게 귀속됨을 기억해 주세요~!

이 글을 읽어주시는 모든 분들의 성투를 기원합니다.