삼성증권은 원텍에 대해 투자의견 Buy, 목표주가 11,000원을 제시했습니다.

출처 : 삼성증권

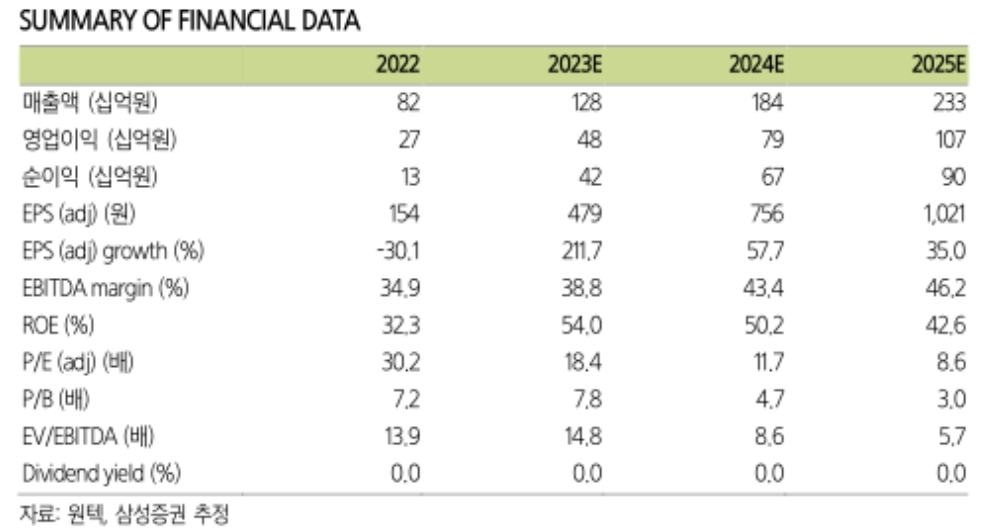

현재 원텍은 장비 보급과 소모품 비중 증가로 성장이 실적으로 나오고 있습니다.

국내외에서 비침습RF시술 수요 확대와 함께 소모품 유상 물량 증가로 23년 영업이익률은 7.7%p 성장을 전망하였습니다.

● 그리고 10년대 HIFU 리프팅 성장의 데자뷔 가속 실현중이라고 전했습니다.

20년 이후 가파른 실적 성장세를 보여준 미용기기 업체 중 하나로, 기존 라비앙, 피코케어 등 레이저 기기 중심으로 매출을 기록을 해왔습니다.

20년 모노폴라 RF장비 올리지오를 국내 출시 한 이후에는 20년 300억원에서 21년 511억원 (70.1% y-y)

22년 815억 (+59.6% y-y)으로 매출이 급성장 했습니다.

추가로 소모품 매출 비중이 20년 0%에서 22년 22%로 증가하며 적자에서 영업이익률 32.8%의 성장세를 보였습니다.

● 국내 비침습 RF 시술의 대중화와 신속한 해외 시장 확장중이라 했습니다.

클래시스와 유사하게 국내와 해외 매출 비중이 5대5정도의 비율로 미국/중국 등의 대형 시장 진출 없이

빠른 성장을 이루었다고 합니다.

주력시장인 대만(매출 비중 8%)에서는 올리지오가 오리지널 제품인 써마지 대비

1) 합리적 시술가(900샷 기준 써마지 380만원대 vs 올리지오 300만원 초반)

2) 병원에 높은 마진 보장(장비가격 써마지 1.5억 vs 오리지오 5천만원)

이로 인해 빠른 성장중에 있습니다.

국내에서도 슈링크의 HIFU 시장 침투사례와 유사한 트렌드로 기기 보급을 늘려가고 있다고 전했습니다.

미국(대리점 통한 영업 예정), 중국(파트너사 유통 23년말 허가 기대), 브라질(레이저 매출 견고, 23 4Q~ 24 1Q 중 품목 허가 기대)로 23년 매출이 1,220억(49.7% y-y) 영업이익 494억 (84.7% y-y)로 성장 전망했습니다.

원텍 일봉입니다.

현재 차트는 상승추세가 꾸준히 이어지고 있습니다. 가끔 20일선을 이탈하는 경우가 있으나 바로 바로 회복하는 모습입니다.

상승추세의 꼭대기에 있는 모습이지만 영업이익 비교를 하면 어느정도 이해도 갈것 같습니다.

원텍 : 1Q 영업익 134억 을 달성했습니다. (현 시총 : 7777억)

클래시스 : 1Q 영업익 199억 을 달성했습니다. (현 시총 : 1조 7694억)

미용기기 가치평가를 위해 클래시스와 비교하여

지금 실적이 꾸준히 유지를 한다는 가정하에 임의로 시총 ÷ 영업이익으로 한번 계산해보도록 하겠습니다.

원텍 : 1Q기준X4를 한다면 536억

클래시스 : 1Q기준X4를 한다면 796억

클래시스 시총÷800 = 20정도

536×20 = 1조720억정도가 나옵니다.

클래시스가 고평가가 아니라면 원텍은 현재 저평가구간으로 비슷한 PER를 받는다는 가정하에 원텍의 시총은 1조720억정도까지도 볼수있을듯 합니다.

현시총이 7777억이기에 1조 720억정도 까지의 수익률은 현구간 최대 40%까지(주가 10,800원)으로 나옵니다.

하지만 현재 구간은 주가가 끊임없이 올라왔으며, 신고가 영역이기에 어디까지 상승할지, 언제 내려올지 모르는 구간이기에 당장은 매수하기에는 힘들것 같습니다.

기업의 성장이 확실하다면 매수를 한다면 8100원, 7400원, 6800원등 본임나의 기준이나 박스권지지여부 확인뒤 매수하는 방법도 좋아보입니다.

마지막으로 실적 우상향 추적은 꼭 하시는게 좋을듯 합니다.