안녕하세요. 자본주의 밸런스 톨라니 입니다.

최근 미국 증시가 연준의 12월 기준금리 인하 기대감이 커지면서 5거래일 연속 상승세를 보이고 있는 가운데, AI 관련기업들의 설비투자 확대도 늘어나고 있는 상황입니다.

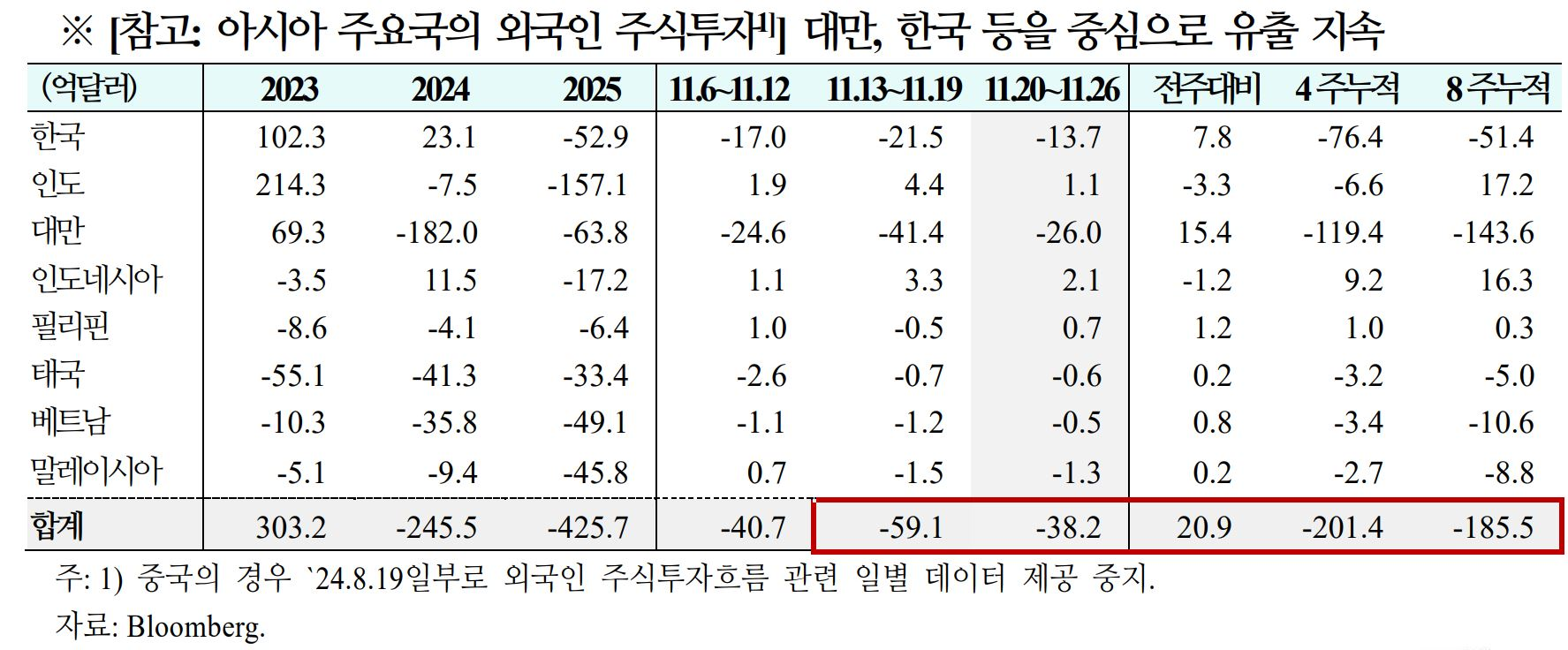

주요 아시아 국가들은 일본을 제외한 투자 자금 유입이 지속되고 있는 가운데 신훙국들의 주가도 상승세를 이어가고 있는데요.

이에 ‘주간 글로벌 투자 자금’ 흐름 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

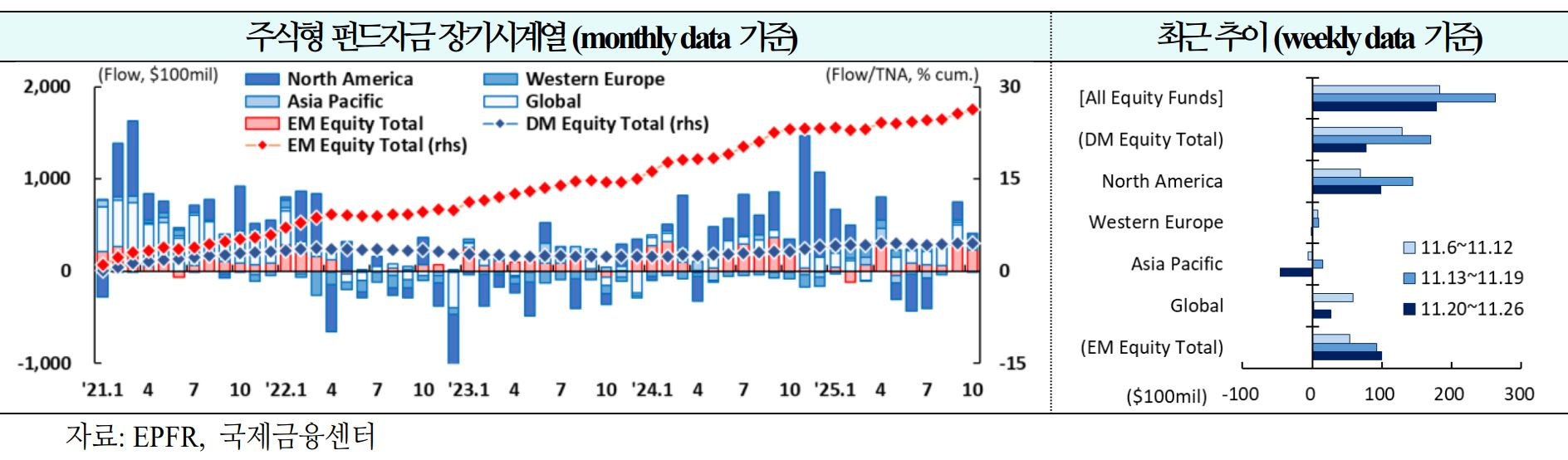

주식펀드는 신흥국 중심, 채권펀드는 선진국 중심으로 유입

주간 글로벌 투자 자금흐름 (25년 11월 20일(목) ~ 11월 26일(수))

출처 : 국제금융센터 신지원 / 신술위 책임 연구원

01. 주식

신흥국을 중심으로 유입(+$183억 →+$262억 →+$178억)

1) [북미] 11주 연속 유입(+$69억 → +$144억 → +$99억)

ㅇ ‘26년말 S&P 500은 AI 관련 설비투자 확대, 기업들의 긍정적인 가이던스, 일정 수준의 투자심리 지속 등을 바탕으로 7,100까지 상승할 전망.

ㅇ 다만 유동성은 현재 수준보다 축소될 가능성이 높고, 연준의 금리 인하 횟수도 올해보다 줄어들 것(BofA)

2) [서유럽] 유출 전환(+$8억 → +$9억 → -$2억)

ㅇ `26년 유로존은 전반적인 레버리지 효과 확대, 유로화 강세 압력 완화, 관세 불확실성 해소, 중국 경기 회복 조짐, 금융여건 개선 등으로 기업 실적이 개선될 전망.

ㅇ 독일의 대규모 재정지출 효과의 경우 시장 컨센서스가 보수적으로 형성되어 있으나, 실제 파급효과는 더 클 가능성. 유로존 주식의 밸류에이션은 장기 평균 대비 과도하게 높은 수준은 아닌 것으로 판단(JPM)

3) [신흥국] 5주 연속 유입(+$54억 → +$92억 → +$100억)

ㅇ 지난주 신흥국으로의 자금 유입은 일본을 제외한 아시아Asia ex-Japan 지역으로의 패시브 자금 유입이 가속화된 데 비롯(Citi)하며, 내년에도 신흥국 전반에서 강세 흐름이 이어질 전망. 특히 중국은 소매투자 증가, ETF 교차매매, 활발한 자본시장 이벤트, 글로벌 다각화 등으로 투자심리가 개선. 내년 재정・통화정책 지원이 추가적인 상방 요인이 될 것으로 평가(JPM)

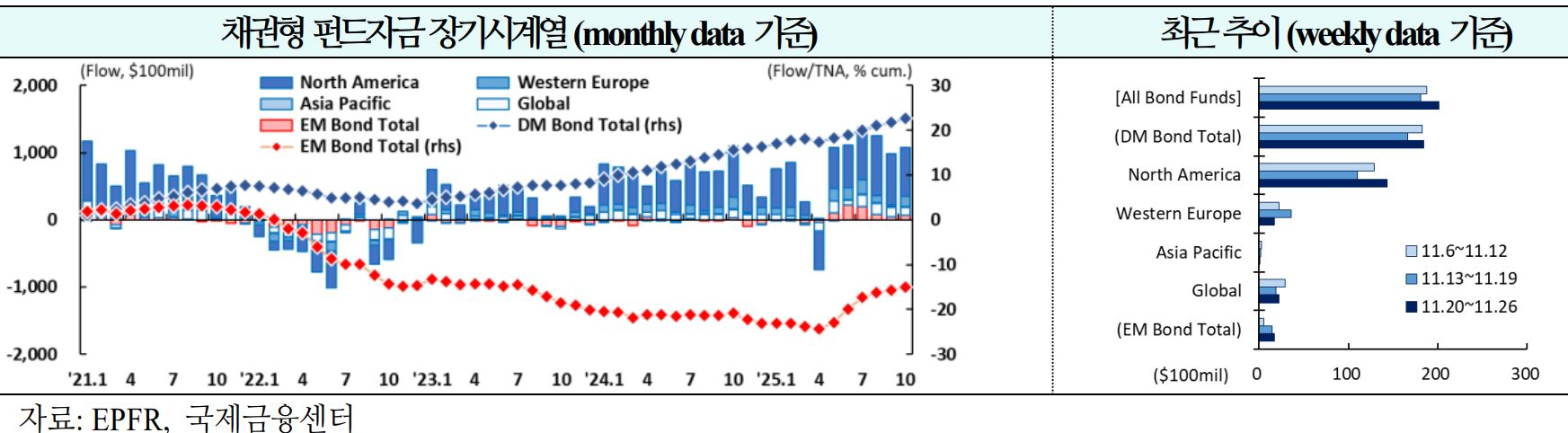

02. 채권

선진국을 중심으로 유입 지속(+$187억 →+$181억 →+$201억)

1) [북미] 31주 연속 유입(+$129억 → +$110억 → +$144억)

ㅇ 시장참가자들은 12월 FOMC에서 연준이 완화 기조를 유지할 것으로 기대. 이는 최근 경제지표 발표가 지연되면서 노동시장 상황을 정확히 판단하기 어려운 점까지 반영한 것.

ㅇ FOMC 전까지 증시가 횡보하는 흐름을 보일 가능성이 높으며, 차기 연준 의장 후보 관련 뉴스에 따라 시장 변동성이 확대될 여지(HSBC)

2) [서유럽] 14주 연속 유입(+$22억 → +$36억 → +$17억)

ㅇ 유로존은 AI 도입을 가속화하고 국방비 투자를 확대할 것으로 기대. 성장률은 점차 회복되고 인플레이션이 2% 이하 수준을 유지할 것으로 보이며, ECB는 금리 동결 기조를 이어갈 가능성.

ㅇ 주요국 중 독일이 가장 강한 성장세를 보일 것으로 예상되는 반면, 스페인은 둔화될 전망(Barclays)

3) [신흥국] 6주 연속 유입(+$5억 → +$15억 → +$17억)

ㅇ `26년 중국 경제는 전기차 등 핵심 기술 부문에서의 강한 비용 경쟁력, 제조업 및 수출 중심의 정부 정책, 희토류 수출 통제를 통한 실질적 협상 영향력 확보 등에 따라 성장세가 강화될 것으로 예상.

ㅇ 공개시장운영금리OMO와 지급준비율RRR의 동시 인하 시점은 당초 올해 4분기로 전망하였으나 2026년 초로 연기(GS)

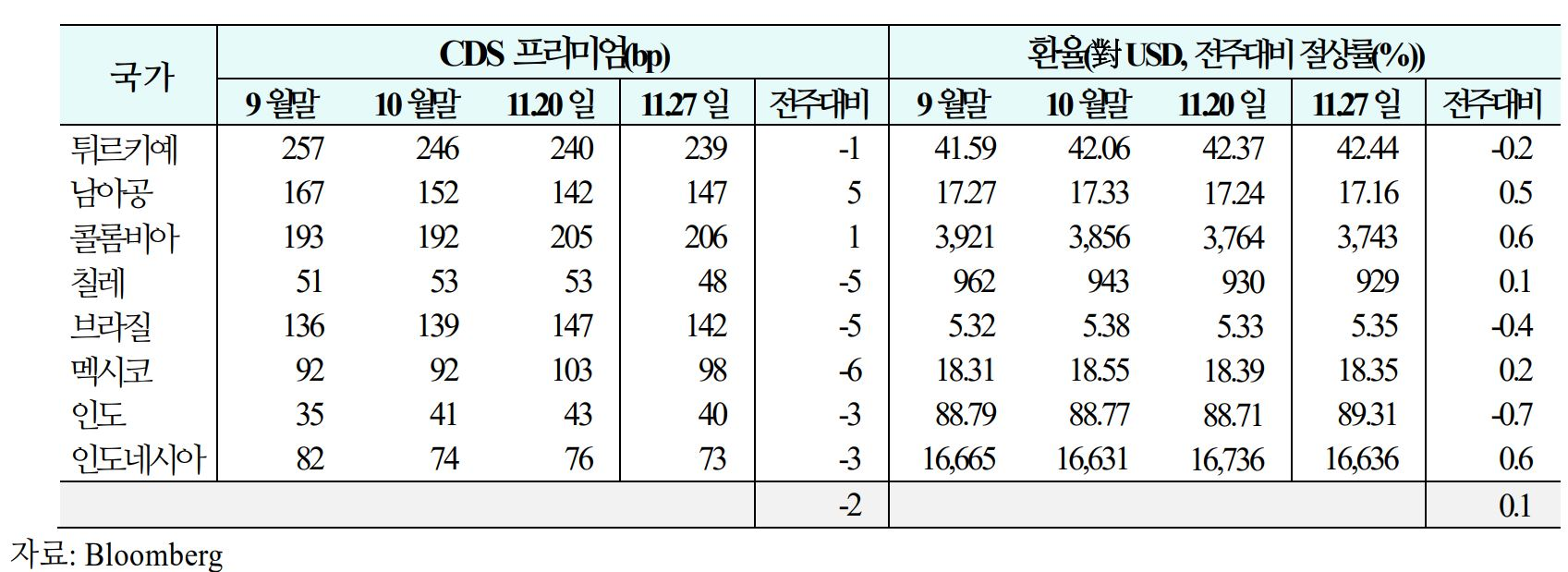

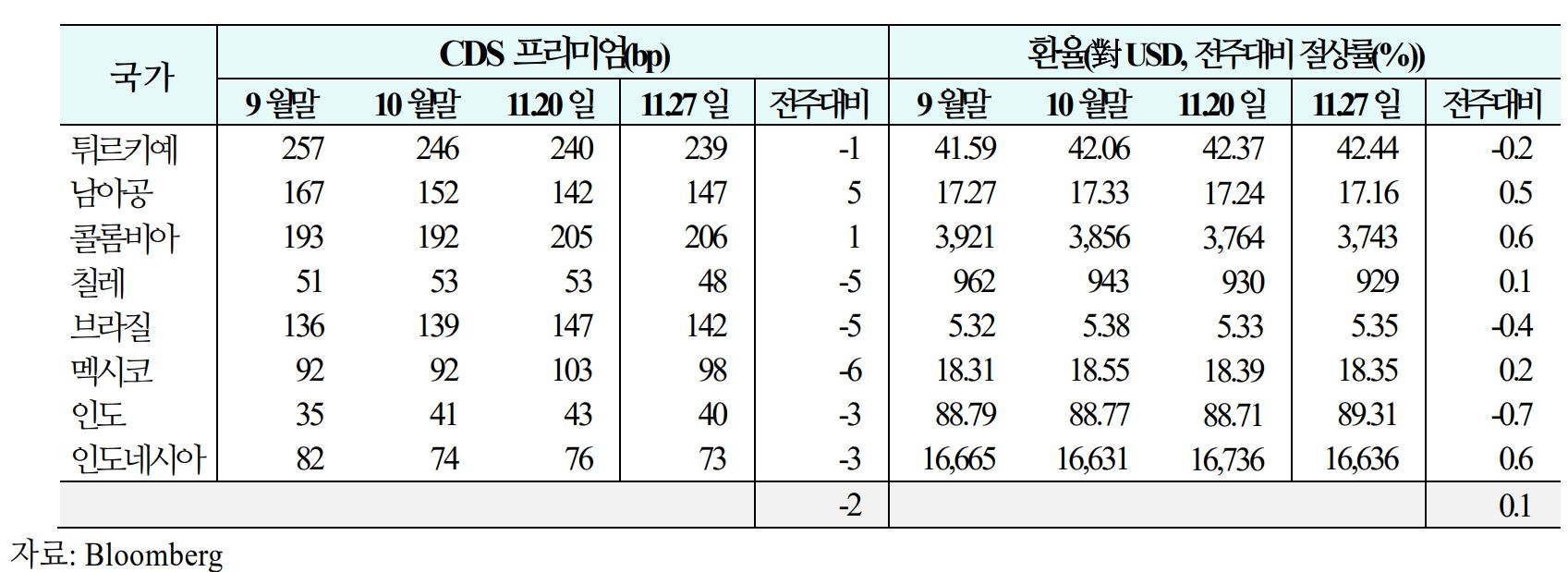

03. 주간 신흥국 CDS 및 환율 동향('25.11.21 (금) ~ 11.27 (목))

1) CDS

신용위험은 멕시코, 칠레 등을 중심으로 하락(주간 평균 등락폭:-3bp→+3bp→-2bp)

2) 환율

통화가치는 콜롬비아, 인도네시아 등을 중심으로 상승(주간평균절상률:+0.8%→-0.4%→+0.1%)