★ 미국 증시 마감 시황 체크 ★

2025년 11월 27일

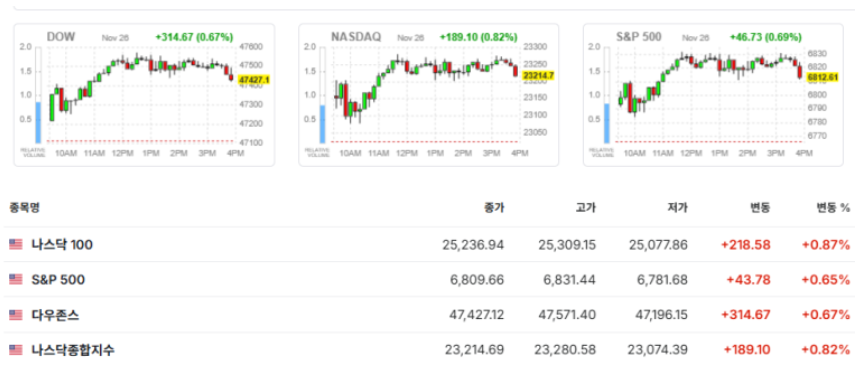

미국 증시 키맞추기 안정적 상승

미국 실업수당 청구 4월 이후 최저

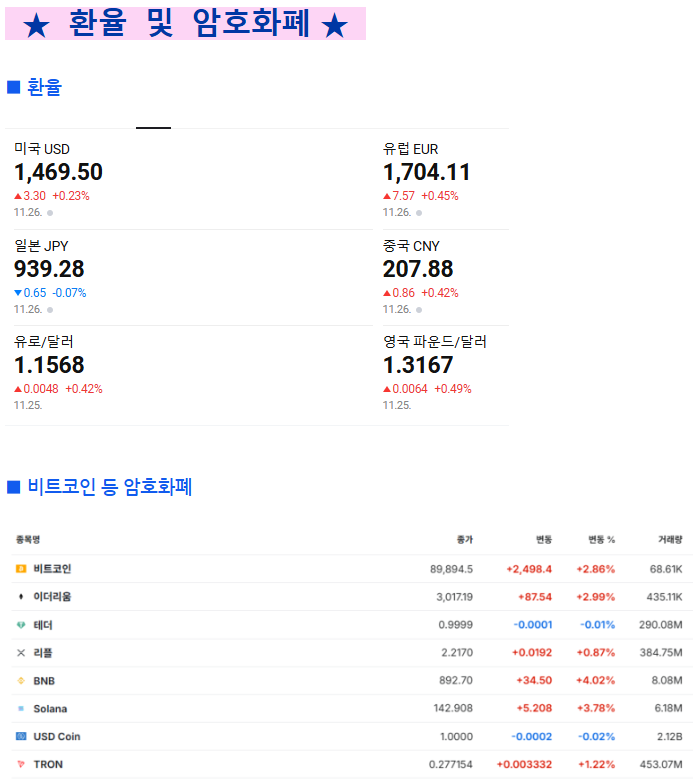

비트코인 9만달러 선 회복

델, 4분기 전망 강세로 주가 급등

반도체 섹터 등 기술주 키맞추기 상승

내일 추수감사절 휴장

■ 미국 증시 마감 (다우존스/ 나스닥/ S&P 500)

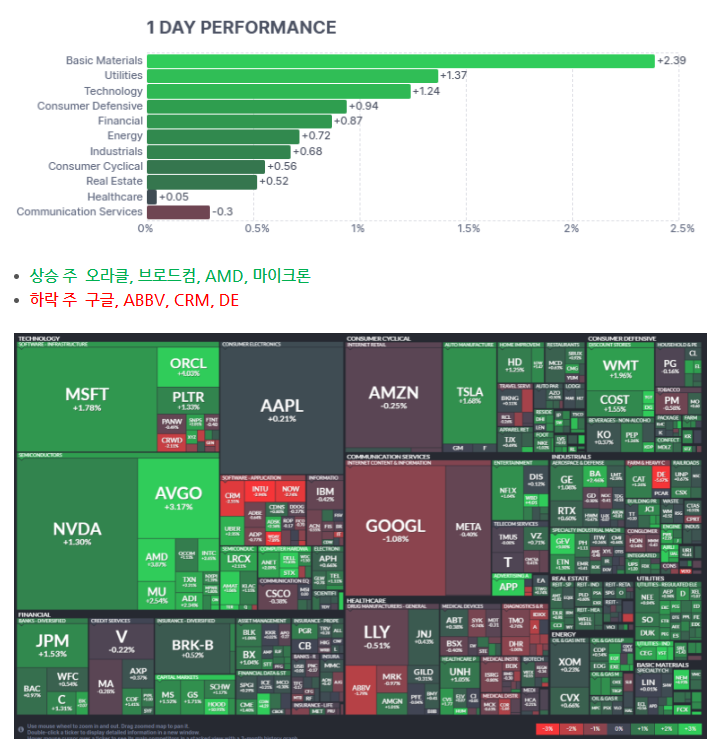

★ 미국 증시 섹터별 흐름 ★

원자재 및 유틸리티 상승

커뮤니케이션 주 하락

★ 오늘의 특징 주 ★

■ HP, 전망 부진에 6천명 감원

HP, 2028년까지 4,000~6,000명 감원 발표

전사 부문(제품 개발·고객지원·영업·제조) 전반에서 감원

AI 도구 도입 확대 → 인력 축소

연간 10억달러 비용 절감 목표

현재 직원 수 약 5.8만명

3년 전에도 유사 규모 감원 → 22억달러 절감 사례 존재

이익 전망 부진 ; 올해 조정 EPS: 2.90~3.20달러, 시장 예상(3.32달러) 하회

내년 1월 종료 분기 EPS: 0.73~0.81달러 (컨센서스 0.78달러 수준)

수익성 악화 원인: 메모리 가격 급등

PC 교체·AI PC 수요 증가에도 비용 상승이 수익성 제약

중국 외 지역으로 이전 확대 → 비용 절감 및 지정학 리스크 회피

4분기 매출 146억달러(+4.2%), PC 매출 +8%로 실적 견인

프린터 매출 –4% (대체로 시장 기대 수준)

■ 델 테크놀러지, 실적 발표 후 주가 7% 급등

델, 3분기 실적은 매출 부진·EPS는 예상 상회

EPS 2.59달러(예상 2.47↑), 매출 270.1억달러(예상 271.3억↓)

4분기 전망은 매우 강세

매출 가이던스 315억달러(시장 예상 275.9억 대비 크게 상회)

조정 EPS 전망 3.50달러(시장 예상 3.21↑)

AI 서버 수요 폭발

연간 AI 서버 출하 목표 200억달러 → 250억달러로 상향

4분기 AI 서버 매출만 94억달러 전망

엔비디아 GPU 기반 서버 대표 공급업체

AI 인프라 수요를 보여주는 핵심 선행지표로 평가

고객군

대기업, 정부 기관, 코어위브 등 중심

하이퍼스케일러(대형 클라우드) 대상 비중은 낮은 편

■ 마이크론, 목표주가 상향

S&P, 마이크론 전망 ‘안정적 → 긍정적’ 상향

등급은 BBB- 유지, AI 수요 확대가 성장·현금흐름 개선 견인

AI 수요가 EBITDA·성장률 제고 요인

실적 성장 가속

4분기 매출 113억달러, 전년 대비 +46%, 전분기 대비 +22%

조정 총마진 45.7%, 다음 분기 목표 50.5~52.5%

AI 중심 사업구조로 전환

데이터센터 매출 비중 56%, 과거 최대(약 33%) 대비 크게 증가

HBM 매출 2025년 비중 약 15%, 프리미엄 제품 비중 35% 예상

공급 부족 + AI 수요 → 가격 우호

제한된 설비 용량 + AI 수요 → 2026년까지 공급·수요 균형 유리

수요·공급 추세가 유지 시 12개월 내 신용등급 상향 가능

견조한 재무 구조

조정 순 레버리지 0.2배 (업그레이드 기준인 1배 미만)

설비투자 확대

정부 지원 제외 CapEx: 2025년 138억달러 → 2026년 180억달러 이상

투자 대부분 DRAM·장비, NAND는 제한적

HBM4 관련 논란 반박

재설계 계획 없음, 2026 회계연도 2분기 출하 일정 유지

■ 미국 국방부 보고서, 알리바바, 바이두 등 기술주 하락

미 국방부 보고서 영향으로 중국 기술주 급락

알리바바 –0.9%, 바이두 –1.4%, BYD –0.5% 하락

국방부, 중국군 지원 기업 목록(‘1260H 리스트’) 추가 제안

알리바바·바이두·BYD 포함 제안

미국 내 중국 군과 연계된 기업 식별 목록 1260H 리스트

법적 제재는 없지만 미국 투자자 경고 신호

트럼프–시진핑 대규모 무역 합의 약 3주 전 발표 → 미·중 긴장 조성 배경 의심

★ 발표된 경제 지표 ★

■ 미국 주간 신규실업수당 청구 예상치 하회

신규 실업수당 청구 21만6천건

전주 대비 6천건 감소,

시장 전망(22만5천건) 하회 → 노동시장 여전히 견조

4주 이동평균 22만3,750건

전주보다 1천건 감소 → 변동성 낮추고도 완만한 개선

연속 실업수당 청구 196만건

전주 대비 7천건 증가

4주 평균도 소폭 증가(195만5,750건) → 구직 기간 길어지는 흐름

전체 실업보험 수혜 건수는 감소

176만5,777건(전주 대비 약 –2만 건)

작년 같은 기간 대비는 소폭 증가

■ 미국 내구재 수주 전월대비 둔화

미국 9월 내구재 수주 3,137억달러(+0.5%)

시장 예상(+0.3%)을 상회했으나

전월(8월 +3.0%) 대비 크게 둔화

관세 영향으로 주문 시기 조정

트럼프 관세 정책 때문에 기업들이 주문 시기를 앞당기거나 미루는 현상 → 월별 변동성 확대

제조업 생산은 소폭 증가, 성장세는 제한적

■ 위축되는 미국 연말 소비

미국 11월 소비자신뢰지수 88.7로 급락

전달 95.5에서 큰 폭 하락, 7개월 만의 최저치

최근 5년 내 두 번째로 낮은 수준

‘경기 좋다’ 20.1% / ‘일자리 풍부’ 27.6% → 전달 대비 하락

미시간대 소비자심리지수도 2022년 6월 이후 최저

→ 경기·고용에 대한 소비자 불안 확대

관세 부담이 집중된 자동차·전자제품·의류 소비 위축

연말 쇼핑 시즌 전망: 인원 ↑, 지출 ↓

블랙프라이데이~사이버먼데이 쇼핑객 1억8690만 명(작년 대비 증가)

1인당 지출 890달러 → 작년 대비 감소(902달러)

인플레이션 재상승 + 노동시장 둔화 → 가계 실질 구매력 약화

→ 연말 소비 회복 제한 전망