1.

요즘 증시가 '버블이다,

버블이 아니다'로

논란이 많은 상황에서

불장에 달려든 '빚투'

개미투자자들이

많이 늘어났군요.

딱히 좋은 신호는 아니지만,

여전히 버블의 초입이라고 생각하는

저의 인사이트는 변함이 없습니다.

코스피가 사상 처음으로 4200대까지 오르자 개인투자자들의 ‘빚투(빚내서 투자)’에

주요 은행 마이너스통장 등 신용대출 잔액이 이달 들어 일주일 만에 1조1800억원이나 급증했다.

주택담보대출 규제로 신용대출까지 동원하는 사례도 늘어난 영향을 받았다.

대표적인 빚투 지표인 신용거래융자 잔고도 사상 최대치를 경신했다.

신용거래융자 잔고는 투자자가 주식 투자를 위해 증권사로부터 보유한 주식 등을 담보로 자금을 빌린 뒤 아직 갚지 않은 금액을 뜻한다.

금융투자협회에 따르면 지난 7일 기준 신용거래융자 잔고는 26조2165억원으로,

5일에 지난 2021년 9월 이후 약 4년 만에 최대를 기록한 데 이어 사흘 연속 최대치를 갈아치웠다.

-----------------------------------------------------------------------------------------------------------------------------

직장인들이 마통을 뚫어서

코스피에 투자하는것도 모자라

증권사에서 돈을 빌려서

주식투자하는 사람들도 급증

했다고 하네요.

마이너스통장이야 주택담보대출이

막혀서 아파트 구입 시

우회적 통로로 활용할 수도

있으니 큰 문제는 안되지만,

신용거래융자의 경우는

주가의 변동성이 큰 시점에서는

반대매매를 당할수도 있는

리스크가 큰 빚입니다.

2.

게다가 정부에서는 빚투가

레버리지의 일종이라고 투자를

권고 및 종용하고 있습니다.

하기사 부동산 투자할때도

갭투자(전세끼고 매수)를 하거나

주택담보대출을 받아 매수하는것도

레버리지 투자의 일종이니

주식 빚투도 레버리지의 일환은 맞죠.

다만, 레버리지는 우리 이웃님들도

아시다시피 양날의 검이라

오를때도 내릴때도 복리의 효과가 큽니다.

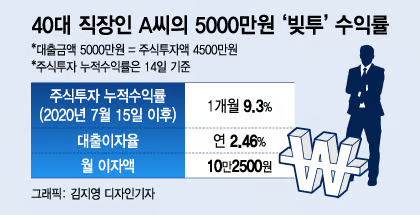

내가 대출을 연 2.46%로 받아서

투자 수익률을 9.3%(1개월) 올리면

이것만큼 노다지가 없죠.

투자 수익률이 1개월에 9.3%이면

1년 기준 100%가 넘으니

그중에 대출이율 2.46% 제외하면

실수익률은 98%정도 되는 셈이니깐요.

허나 만약 수익률이 '+'가 아니라

'-'가 되어 버린다면?

내 주식 손실금에 대출이자까지

합산이 되어버리겠죠

그러니 레버리지를 활용할때

가장 중요한건 투자 대상의

자본재가 우상향하는것인지

확인하는것입니다.

3.

한국 부동산은

과거부터 지금까지

중간중간 부침은 있었지만

끊임없이 상승해왔고,

조정기가 짧으면 1년

길면 8년 정도만 지나면

다시금 꿈틀대며 올라갔었죠.

이게 바로 부동산 불패신화를

만들어냈구요.

그런데 한국 주식시장은

어떤가요?

코스피 시장도 우상향해왔나요?

박스피에 갇혀 있어

대부분의 개미투자자들은

저평가 우량주에 장기투자하기보다는

테마주에 열광하며 트레이딩하기에

바빴었죠.

실제로 그게 현명한 선택이기도 했구요.

또한 코스피가 아닌 더 나은 대안인

미국 S&P500이 있는 이상

굳이 코스피에 장기투자를 해야할까?

라는 의구심이 드는것도 사실이구요.

물론 이재명 정부의 노력 덕분에

올해 국내 증시가 큰 변화를 겪고 있긴 합니다.

다만 이러한 일련의 정책들이

과연 지속가능한 효과를 보여줄 수 있을지

올해와 내년이 그 변곡점이 될 가능성이

높습니다.

코스피 5천을 가고 안가고의 문제가 아니라

코스피가 장기투자를 할 수 있는 곳인지 아닌지

시험대에 올랐다고 보는게 맞을거 같습니다.

전 아직 믿음이 없기에

철저하게 트레이딩으로

접근합니다.