채권이란 ?

■ "채권이란 돈을 빌린 사람이 돈을 빌려준 사람에게 주는 돈을 빌렸음을 확인해주는 일종의 차용증이다." 고정금리부채권(STRAIGHT BOND)의 줄임말로, 정기예금처럼 생각하면 쉽다.

* 사고 파는 빚문서로 일반적인 대출과 달리 자금을 공급받는 기관들이 기업이나 국가 같이 일반적인 사람과 거래보단 더 신용도가 높다.

이런 빚문서를 유가증권 형태로 만들어 불특정다수로부터 돈을 빌릴 수 있게 하는 제도이다.

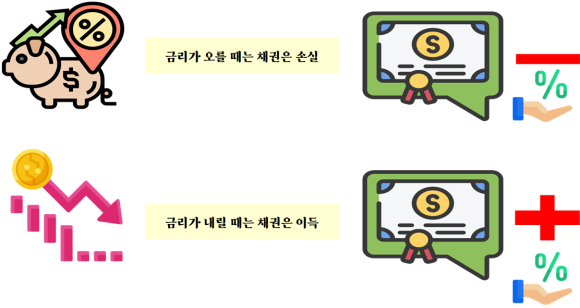

◆ 만약, 내가 은행에서 10년

짜리로 중도해지가 안 되는 정기예금에 가입하고 연 1퍼센트의 금리를 받기로 가정한다. 다음 날 금리가 폭등한다면 ?

이제부터는 10년짜리 정기예금을 가입하면 연 5퍼센트를 받을 수 있다. 하루만 늦게 왔다면 10년 동안 5퍼센트를 받을 수 있었는데, 단 하루 차이로 매년 1% 밖에 못 먹는 것이다.

◆ 그렇다면 이 채권을 누군가에게 넘기고 싶을 것이다. 그런데 채권을 사주는 사람은 없을 것이다. 사겠다는 사람은 조건을 걸 것이다. 10년간 매년 4%의 이자 손실을 보게 되니 그 정기예금 원금에서 4% 만큼을 할인한다면 사겠다는 조건을 걸고 사려고 한다.

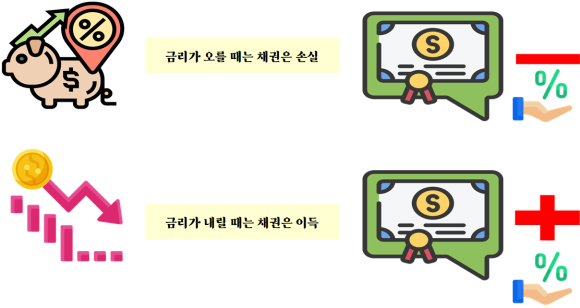

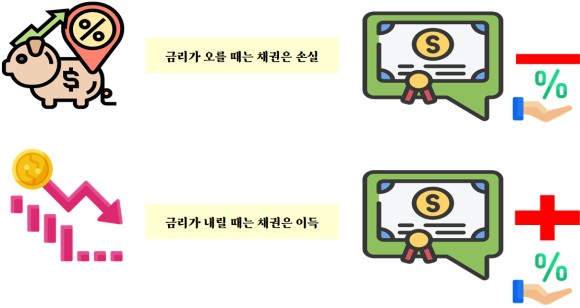

※ 이렇게 금리가 뛰게 되면 채권의 가격은 하락한다. 채권이 고정금리부채권이기 때문에 그렇다. 그리고 만약, 장기채권의 경우는 손실이 더욱 크다.

국채, 가장 안전한 채권

* 국채는 국가가 돈을 빌리고 난 후, 국가에 돈을 빌려준 사람들에게 제공한느 차용증이다. 국가가 돈을 빌린 것인 만큼 그 돈을 갚지 않을 가능성은 그리 높지 않다. 채무자가 국가이기 때문에 국가가 발행한 국채는 채권들 중에서 가장 안전하다.

* 그러나 2010년대 그리스처럼 국가 자체가 부도 위기를 겪거나, 우리나라의 1997년 IMF처럼 국가가 위기를 겪을 때는 국채 역시 위험해질 수 있다.

이렇게 자체 경제 규모가 작고 충분한 성장이 없는 신흥국의 경우 종종 국채임에도 불구하고 돈을 못 갚고 "디폴트(DEFAULT)"를 선언하기도 한다.

아르헨티나가 대표적이다.

★ 디폴트 : "국가 규모의 채무불이행"을 뜻한다. 공/사채나 은행융자에 대한 원리금을 지불하지 못하게 되는 것이다. 보통 디폴트라 하면 개인이 아니라 국가가 빚을 못 갚는 것이라 생각하면 된다.

* 디폴트는 모라토리움과 다르게 "난 돈 못 준다. 배째라"라는 소리이기에 주변 국가에게 민폐를 준다.

※ 그래서 국채 중에서도 미국, 선진국의 국채가 가장 안전하다. 독일, 프랑스, 일본, 호주, 캐나다 등의 국채도 안전하다. 반면, 신흥국의 국채는 불안하다. 대신 불안한 만큼 금리를 더 얹어준다. 투자자들은 다소 불안하지만 그 불안함을 무릅쓰고 더 높은 금리를 받기 위해 투자하기도 한다.

회사채

* 회사채는 국가가 아닌 회사가 돈을 빌리고 차용증을 써 준 것을 말한다. 국가에 따라 국채의 성격이 다른 것처럼 회사채라고 해서 모두 같을 수는 없다.

미국의 애플, 한국의 삼성전자 등 재무 상태도 우량하고 신용이 거의 왠만한 국가급에 달하는 기업이 돈을 빌릴 수도 있고 신용도가 높지 않은 기업이 돈을 빌릴 수도 있다.

* 그렇기에 중요한 것은 회사의 신용도이다. 신용도는 누가 평가하고 평가하는 기준에 따라 사뭇 다를 수 있다. 그래서 공신력이 높은 신용평가 회사가 등장한다. 크게 3개사가 있다. S&P, 무디스, 피치가 있다.

* 이들은 기업을 평가할 때에 일정 수준 안정적인 기업들의 회사채 그룹을 "투자등급 회사채"로 분류하고 투자등급 회사채에 미치지 못하는 신용을 가진 기업의 회사채를 "투기등급 회사채"로 분류한다.

회사채 신용등급

※투자등급이 낮은 만큼 더 높은 이자를 주기에 HIGH RISK, HIGH RETURN이다. 그래서 높은 금리를 주는 투기등급 회사채를 고수익 채권 혹은 HIGH YIELD채권 혹은 정크본드라 부른다.

- 여기서 의문이 있다. 만약, 기업이 은행에서 대출을 받는 "기업대출"도 있는데 은행에서 돈을 빌리면서 은행에 차용증을 쓴다면 이것도 회사채인가 ?

- 기업은 크게 2가지로 빌린다. 하나는 은행에서 빌리고 하나는 기업이 직접 채권시장에 나가 돈을 빌린다. 은행에서 돈을 빌린다면 은행에 기업대출약정서를 비롯한 차용증을 제출하게 된다. 은행에서 돈을 빌리면 은행에 기업대출약정서를 비롯한 차용증을 제출하고 은행은 보관했던 차용증을 근거로 돈을 갚으라고 한다.

▶ 회사채는 그렇지 않다. 기업이 채권시장에 나가서 돈을 빌리면서 차용증, 즉 회사채를 써준다. 이 회사채는 유통이 되고 회사채를 사고 판느 과정에서 가격이 결정된다. 은행에서 돈을 빌리는 기업대출과 기업이 채권시장에서 돈을 빌리는 회사채 발행은 이러한 차이점이 있다.

채권의 구조

* 시장에서 유통되는 대다수의 채권은 만기가 적혀있다. 일반 및 우량 회사채의 경우 5년 ~ 10년의 만기가 보통이고 국채 및 공채, 금융채 등은 10년 이상으로 발행되는 경우도 있다.

* 만기를 유동적으로 움직일 수 있는 조건인 콜옵션과 풋옵션이 추가될 수도 있다.

- 콜옵션은 채무자에게 유리한 조건으로서 콜 가능일에 시중금리가 발행시점의 금리보다 낮은 경우 발행자는 채권을 액면에 조기상환시키고 잔존만기만큼 재조달하여 싼 이자로 다시 빌릴 수 있게 된다. 이 경우 투자자에게 불리하므로 일반 채권보다 금리가 더 높다.

- 풋옵션은 투자자에게 유리한 조건으로 풋 행사일에 시장금리가 발행시점 금리보다 높은 경우 투자자는 발행자에게 조기상환을 요구하여 그 돈으로 잔존만기만큼 채권을 재 투자하여 이익을 보게된다. 이 경우 콜옵션부 채권과 반대로 채권 금리가 일반 금리보다 낮다.

채권의 가격은 어떻게 결정되는가 ?

* 채권의 가격은 "만기, 금리, 신용, 이자 주기, 이표 방식, 기타 옵션" 등 각종 설정된 조건에 의해 정해진다. 채권의 단위는 만원으로 액면 100에 붙는 금액이 얼마인지로 표현이 되는데 채권의 조건에 따라 다르기 때문에 보통 금리로도 가격을 표현한다.

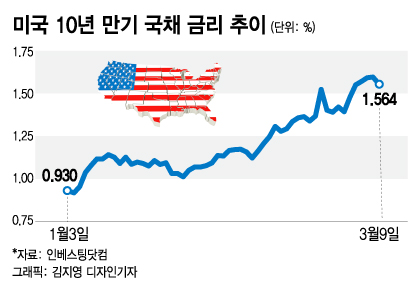

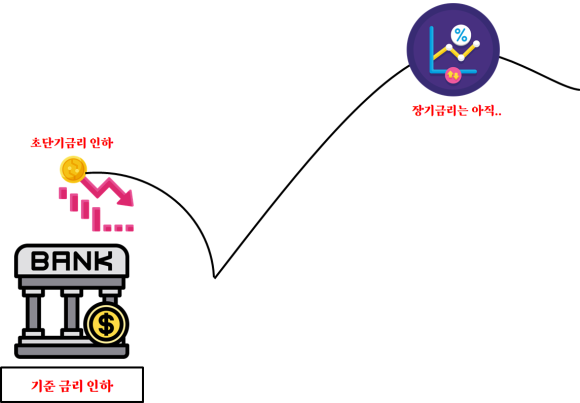

FED의 양적완화

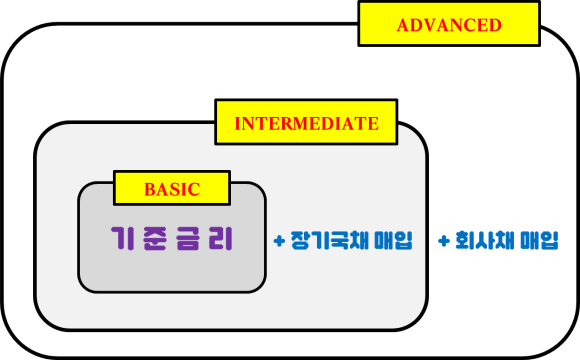

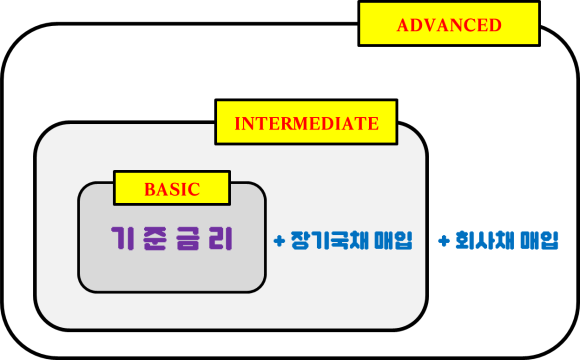

※ 양적완화란, "중앙은행이 장기국채를 사들이는 프로그램"이다.

기준금리는 "초단기금리"를 기준으로 한다. 왜냐하면, 초단기금리는 가장 신뢰성이 높기 때문이다. 즉, FED는 장기금리를 잡아내리기 위해 장기금리 시장에 직접 나가서 자금 공급을 크게 늘려준다. 수요보다 공급이 많으면 자연스레 가격은 떨어진다.

유동성 공급

*2008년 금융위기나 2020년 코로나 사태처럼 위기가 왔을 때는 시중에 돈이 돌지 않는다. 시중에서 돈을 구하기 힘들기 때문에 단기금리든 장기금리든 모두 하늘 높이 올랐다. 이때, 중앙은행은 초단기금리인 기준금리를 낮추면서 시중에 유동성을 공급했다.

※ 문제는 이런 위기 상황에서는 자금시장에 돈을 뿌려도 시중은행을 비롯한 금융기관이 장기로 대출을 해주는 것에 신중해진다. 아무리 단기금리를 낮추어 장기금리까지 낮추어도 은행의 부도 위기로 자금 공급에 나서지 못한다.

▶ 이렇게 단기금리를 제로금리까지 낮추어도 효과가 없자 FED는 새로운 방법을 시도한다.

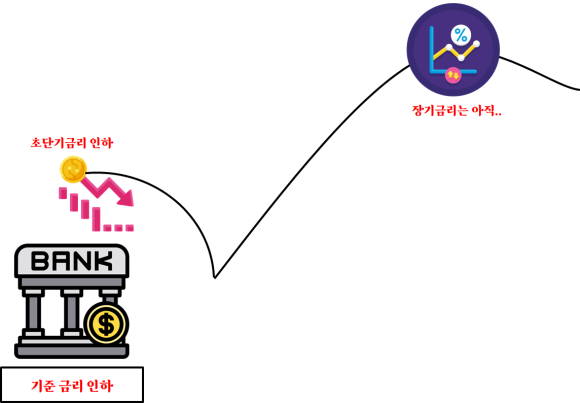

전에 없던 새로운 방법

※ 그것은 장기금리 시장인 10년 금리 시장에서 장기국채를 담보로 가져오면서 달러 현금을 풀어줄었다. 이는 과거 단기채권만을 사들인 행동과 다르다. 장기금리 시장에 돈의 공급이 늘어나면 "돈의 값인 금리"는 내려간다.

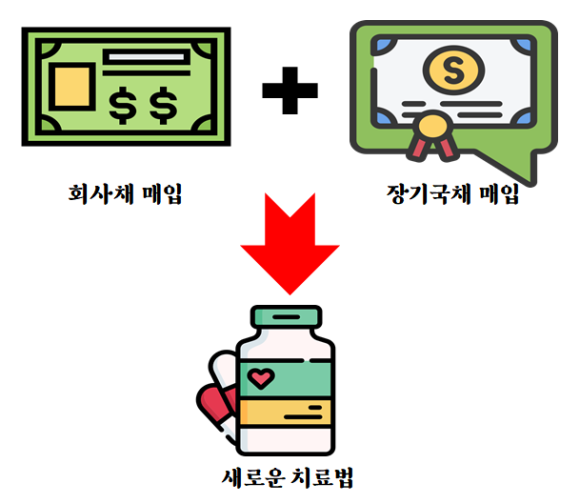

※ 덕분에 장기금리가 큰 폭으로 내려가게 되고 이는 실물경제에 실질적인 도움을 주게 된다. 이렇게 장기국채를 사들이면서 실물경제를 지원하는 정책을 "양적완화"라고 한다.

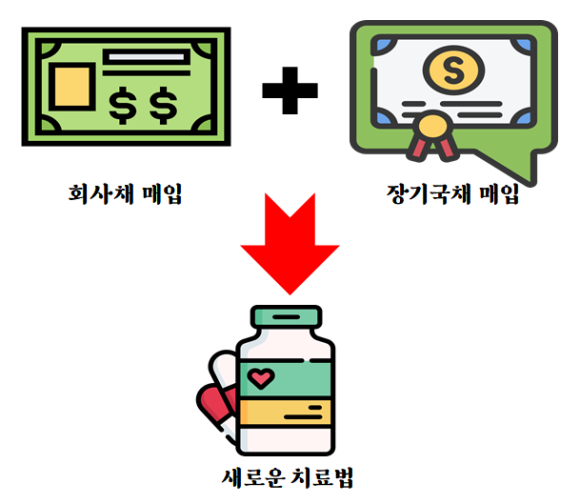

☞ 여기서 한 단계 더 나아가 회사채를 사들였다. 예를 들어, 애플 회사채, 구글, 포드의 회사채를 담보로 돈을 찍었다. 이를 "질적완화"라 한다.

과거에는 기준금리 인하로 강한 효과를 보았지만, 내성이 생겨 이제는 회사채까지 담보로 돈을 공급해야 효과를 볼 수 밖에 없었다.

→ 그 이유는 바로 부채가 과거보다 훨씬 더 많아졌기 때문이다. 앞으로는 더욱 강한 정책을 사용하지 않으면 내성이 생겨 강한 효과를 보이지 않기에 향후 이런 현상이 발생하면 빠르게 대처할 수 있는 정책을 생각해야 한다.