안녕하세요. 자본주의 밸런스 톨라니 입니다.

지난 주 미국을 비롯한 아시아 주식 시장은 상승과 하락을 반복하면서 큰 변동성을 보였습니다. 미국 증시는 엔비디아 분기 실적에 기대감, 그리고 AI 버블론이 상반된 입장을 보이면서 시장은 불안정하였고,

한국의 경우 코스피 4000 돌파 이후 상승세를 보이던 주가는 그동안 상승했던 반도체 관련 주식들이 큰 폭의 하락을 보이면서 21일 기준으로 3853.26까지 밀렸는데요.

이에 ‘주간 글로벌 투자 자금 흐름(25년 11월 13일(목) ~ 11월 19일(수))’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

북미를 중심으로 펀드 유입 지속

출처 : 국제금융센터 신지원 / 신술위 책임연구원

주간 글로벌 투자 자금 흐름(25년 11월 13일(목) ~ 11월 19일(수))

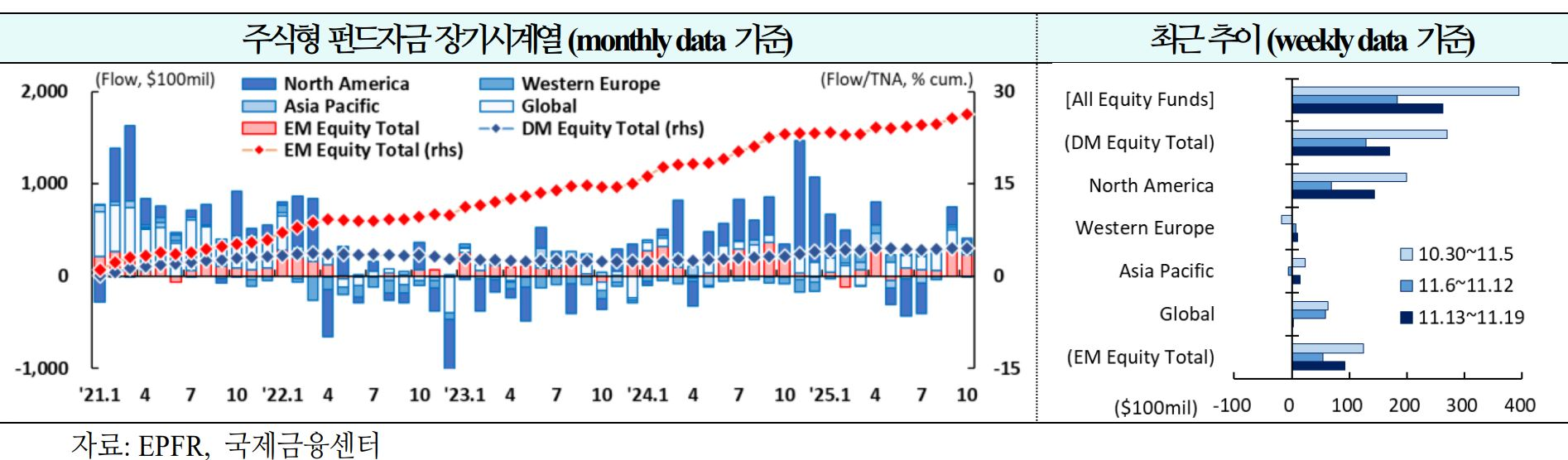

01. 주식

북미를 중심으로 유입 지속(+$394억 →+$183억 →+$262억)

1) 북미 10주 연속 유입(+$200억 → +$69억 → +$144억)

ㅇ 내년도 S&P 500 목표치를 상향 조정(7,000 → 7,400).

ㅇ 대형 기술주가 증시 상승을 계속 견인할 것으로 예상되며, 낮은 성장세에도 불구하고 통화・재정 여건이 개선될 전망. 관세 리스크는 이미 정점을 지난 것으로 보이며, 재정 상황도 연초 대비 호전.

ㅇ 다만, 예상보다 가파른 고용 둔화 가능성과 관세의 시차적 영향 등은 여전히 하방 리스크로 존재(Barclays)

2) 서유럽 유입 지속(-$18억 →+$8억 →+$9억)

ㅇ 유로존 증시는 내년 미국의 광범위한 경기 회복세에 긍정적 영향slipstream을 받아 상승할 것으로 기대. 다만, 중국과의 경쟁, 국내 수요 부진, 선매입 효과가 사라진 관세 영향 등으로 2026년 EPS 성장 전망은 시장 기대치(+12.7%)보다 낮은 수준(+3.6%)에 그칠 것(MS)

3) 신흥국 유입 지속(+$125억 → +$54억 → +$92억)

ㅇ 올해 신흥국 증시MSCI EM는 시장 변동성에도 불구하고 매우 강한 흐름(YTD +30%)을 보였으며, 내년중 +13%(미 달러 기준) 상승할 전망.

ㅇ 향후 시장 수익률 상승의 핵심 동력은 실적 개선일 것으로 보이며, 거시경제 환경도 완만한 위험 선호를 지지할 것으로 예상(GS)

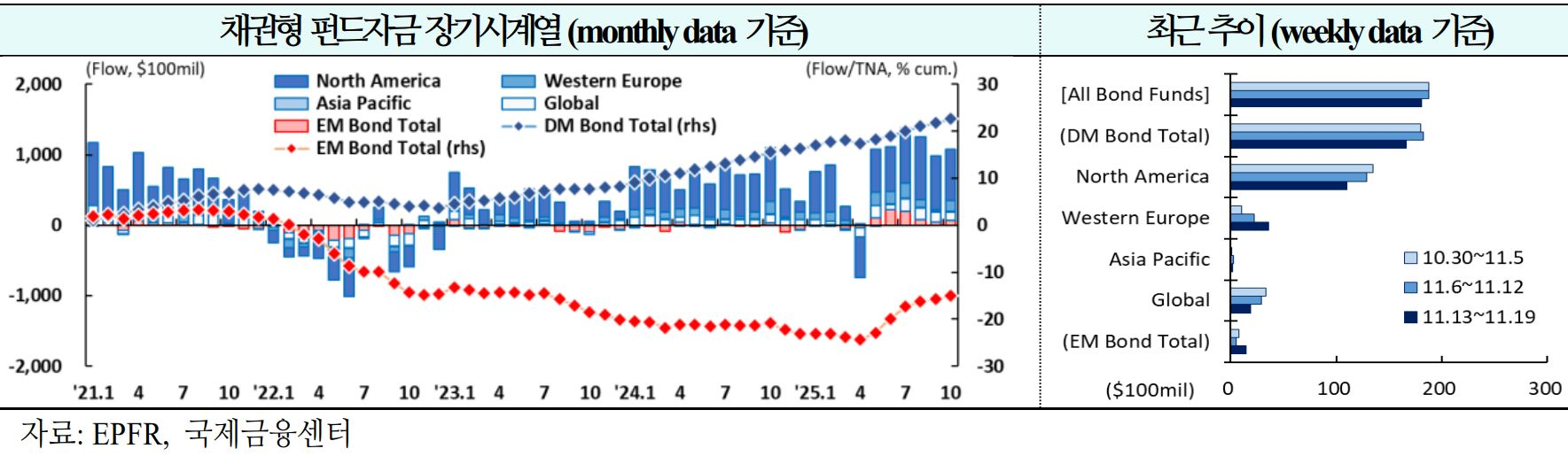

02. 채권

선진국을 중심으로 유입 지속(+$188억 →+$187억 →+$181억)

1) 북미 30주 연속 유입(+$135억 → +$129억 → +$110억)

ㅇ 2026년 미국의 성장률과 물가는 올해와 대체로 유사할 것으로 예상. 미 연준은 12월과 내년 1월에 금리를 인하할 것으로 예상되나, 이는 노동시장의 추가 둔화를 전제로 하기 때문에 세심한 판단이 요구.

ㅇ 내년 1월 이후 금리를 동결하고 2027년 상반기 중 노동 시장 타이트닝과 인플레이션 목표치 상회 등을 이유로 50bp 인상할 것으로 전망(JPM)

2) 서유럽 13주 연속 유입(+$11억 → +$22억 → +$36억)

ㅇ 2025년중 ECB 금리 인하 효과와 독일의 재정 부양책은 2026년부터 유로존 성장률을 점차 끌어올릴 것으로 예상. 인플레이션도 미국보다 빠르게 안정될 것으로 기대.

ㅇ 다만 유로존은 미국과 중국에 비해 AI 투자에서 뒤처져 있고 재정 건전성 리스크가 지속되는 것은 여전히 성장 제약 요인으로 상존(Barclays)

3) 신흥국 5주 연속 유입(+$8억 → +$5억 → +$15억)

ㅇ 2026년 신흥국 성장세는 올해의 강한 성과를 능가하기는 어렵겠지만, 여전히 낙관적. 2025년 강세 요인 대부분이 내년에도 지속될 것으로 보이며, 낮은 유가와 다른 신흥국의 중국산 수입품 증가 등이 디스인플레이션 지속 요인으로 작용할 전망(GS)

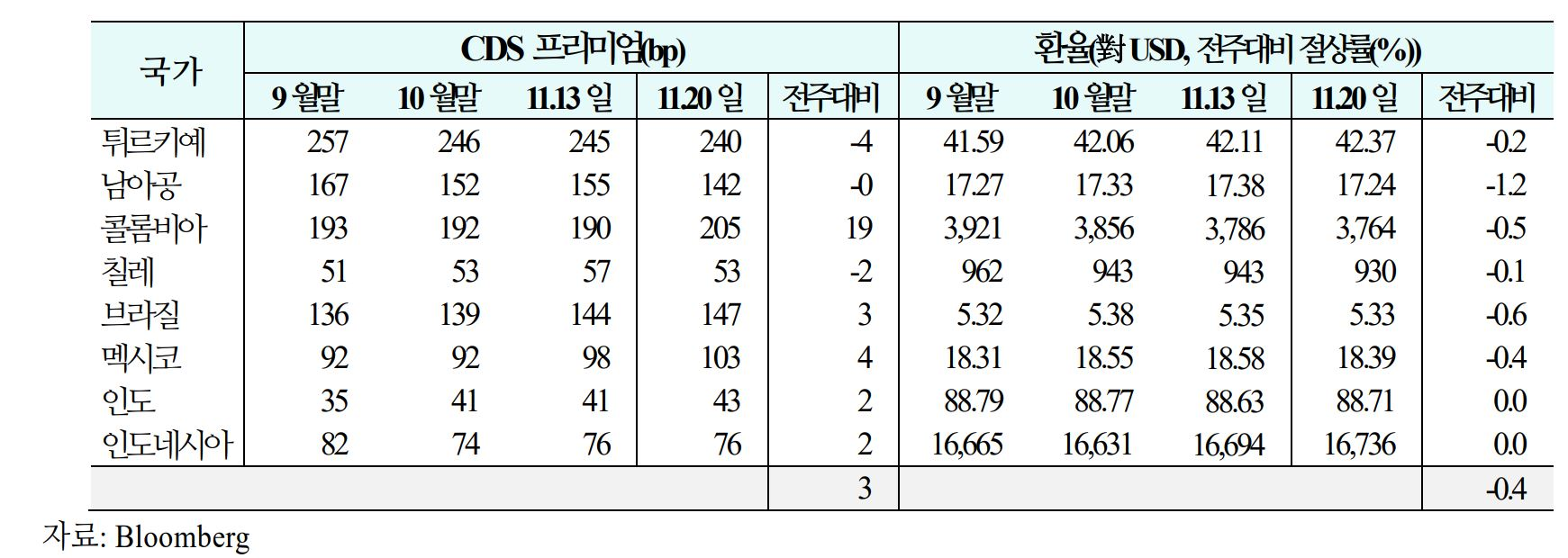

03. 주간 신흥국 CDS 및 환율 동향('25.11.14 (금) ~ 11.20 (목))

1) CDS

신용위험은 콜롬비아, 멕시코 등을 중심으로 상승(주간 평균 등락폭:+2bp→-3bp→+3bp)

2) 환율

통화가치는 남아공, 브라질 등을 중심으로 하락(주간평균절상률:+0.1%→+0.8%→-0.4%)