★ 미국 증시 마감 시황 체크 ★

2025년 11월 22일

연준 금리 인하 기대·수출 규제 완화 기대에 상승

금리 인하 + 규제 완화 기대 → ‘미 정부·Fed 풋’ 효과

AI 거품 논란 지속, 나스닥은 상승분 일부 반납

변동성 지수(VIX) 급락: -11.32% → 23.43

소비·경기민감주 강세

홈디포(+3.29%), 스타벅스(+3.30%), 맥도널드(+1.71%)

일라이릴리 +1.57% → 제약 최초 시총 1조 달러 달성

의류업체 갭 +8.24% (실적 호조)

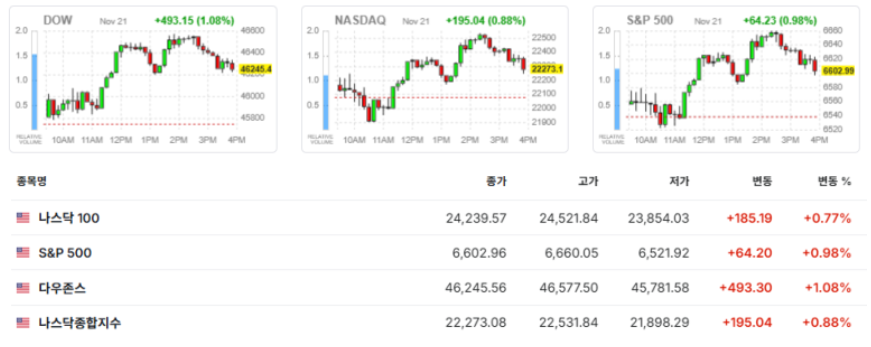

■ 미국 증시 마감 (다우존스/ 나스닥/ S&P 500)

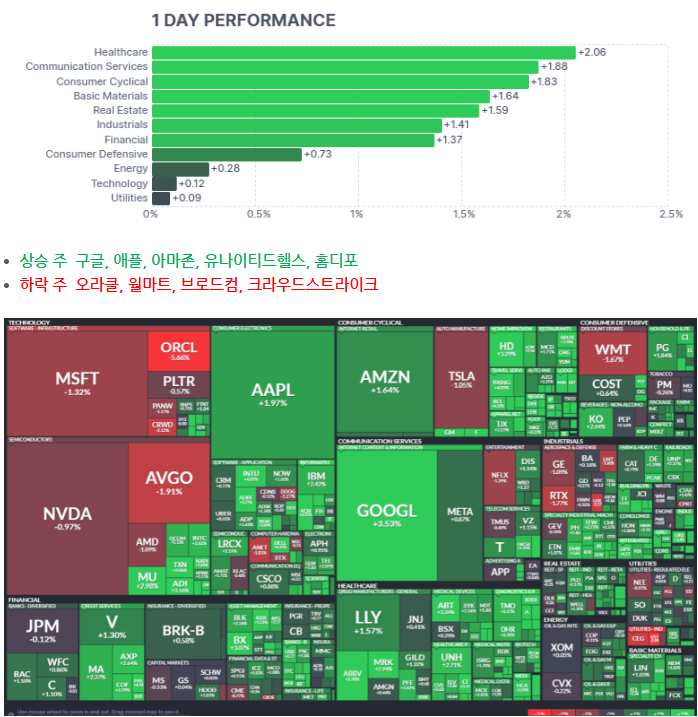

★ 미국 증시 섹터별 흐름 ★

헬스케어 및 커뮤니케이션 주 중심 전 섹터 상승

★ 오늘의 특징 주 ★

■ 미국 증시 상승 요인

① 연준의 금리 인하 시사

존 윌리엄스 뉴욕 연은 총재 발언

“가까운 시일 내 기준금리 추가 조정 가능”

중립금리에 다가가기 위해 금리 인하 여지 강조

뉴욕 연은 책임자이자 FOMC 투표권 보유·부의장 → 파월 의장과 동일 기조로 해석

CME 페드워치 기준 12월 금리 0.25% 인하 확률: 39% → 71.5%로 급등

② 트럼프 행정부 GPU 수출 규제 완화 검토

엔비디아 H200 GPU 중국 판매 허용 가능성 검토

필라델피아 반도체 지수 상승(장중 +2.42%)

다만 AI 거품 우려도 지속

■ 엔비디아. 중국 판매 논의

트럼프 행정부가 엔비디아 H200 AI 가속기 칩을 중국에 판매하는 방안을 내부 논의 중.

기존의 첨단 칩 대중 수출통제 강화 정책과 상반된 움직임.

최종 결정은 아직 미정, 내부 조율 단계.

젠슨 황 CEO, 2024년 내내 규제 완화 요구 지속.

엔비디아 성명:

“규제 때문에 중국 시장 잃고 있다”

“중국 제외돼도 미국 공급 문제없다”

기업 논리: 시장 점유 유지 vs 국가 안보 논쟁

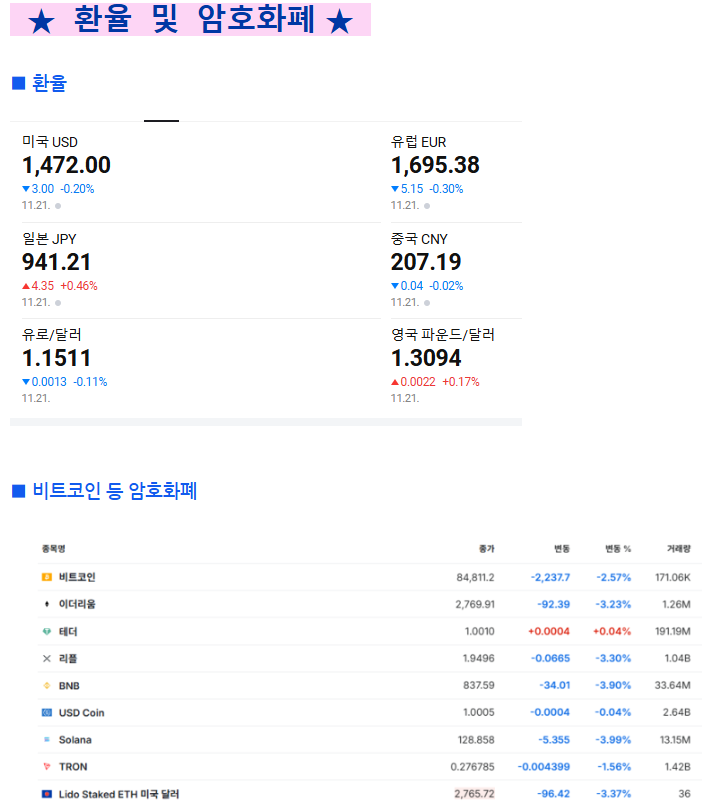

■ 암호화폐 약세 지속, 3대 요인

뉴욕증시 반등에도 비트코인·이더 등 암호화폐는 약세 지속

비둘기파 발언 → 주식 반등, 그러나 암호화폐 반응 미약

비트코인 84,664달러로 –2.11% 하락, 8만5천달러 붕괴·7개월 최저권

이더 2,743달러 –3.25%, 솔라나 127.30달러 –4.69%, XRP 1.9446달러 –3.02%

비트코인 대량보유 기업 MSTR 주가도 –3.83%

✓ 씨티그룹 분석: 암호화폐 약세 요인 3가지

큰손(기관·고래)의 포지션 축소

12월 금리 인하 불확실성 여전(일부 연준 인사 신중한 스탠스 유지)

암호화폐 ↔ AI 주식 간 상관도 상승(최근 AI 거품 공포 → 위험자산 동반 압박)

★ 발표된 경제 지표 ★

■ 11월 미국 PMI

11월 서비스업 PMI 55.0, 전달(54.8) 및 예상(54.5) 모두 상회 → 4개월 최고

11월 제조업 PMI 51.9, 전달(52.5) 및 예상(52.0) 하회 → 확장세는 유지

합성 PMI 54.8 → 전달 대비 상승, 4개월 만의 최고

미국 경기: 서비스업이 주도, 제조업은 보조적 뒷받침

제조업 완제품 재고, 18년 반 만에 최대 증가

재고 증가 원인: 공급업체 관세 영향으로 납기 지연 (3개월 연속)

제조업 고용: 3개월 만에 가장 빠른 증가

서비스업 고용: 속도 둔화, 10월보다 더 느림

투입비용 인플레이션 급격 상승

기업들은 상승 원인으로 관세 + 임금 증가 지목

서비스 투입비용: 2023년 1월 이후 최고 속도

제조업 투입비용: 2월 이후 최저지만 여전히 3년 평균보다 높음

기업 향후 1년 전망, 1월 이후 최고

제조업: 5개월 만에 최고

서비스업: 11개월 만에 최고

S&P: “미국 경제 4분기 연율 약 2.5% 성장 추정, 회복세 고르게 확산”

낙관 요인: 추가 금리 인하 기대 + 연방정부 셧다운 종료 + 정치 불확실성 완화

✓ 리스크 요인:

제조업 신규 주문 둔화 + 재고 급증

향후 수요 부진 시 생산 둔화 → 서비스업에도 제약 가능

11월 고용 증가에도 비용 부담 증가로 채용 속도 조절

투입비용·판매가격 상승 가속 → 인플레이션 우려 재부상