안녕하세요. 자본주의 밸런스 톨라니 입니다.

국내 주식시장 코스피가 4000선을 돌파하게 된 배경중 하나인 배당 소득 분리과세에 대한 정책 통과 기대감에 지주사를 비롯한 금융주들이 큰 폭으로 상승하였는데요.

모멘텀과 더블어 은행들의 예대마진 또한 사상 최고치를 경신하면서 금융주들의 주가 상승에 큰 역을 하고 있습니다.

이에 ‘25년 1~3분기 국내은행 영업실적’ 관련하여 금융감독원 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

2025년 1~3분기 국내은행 영업실적 [장점]

출처 : 금융감독원

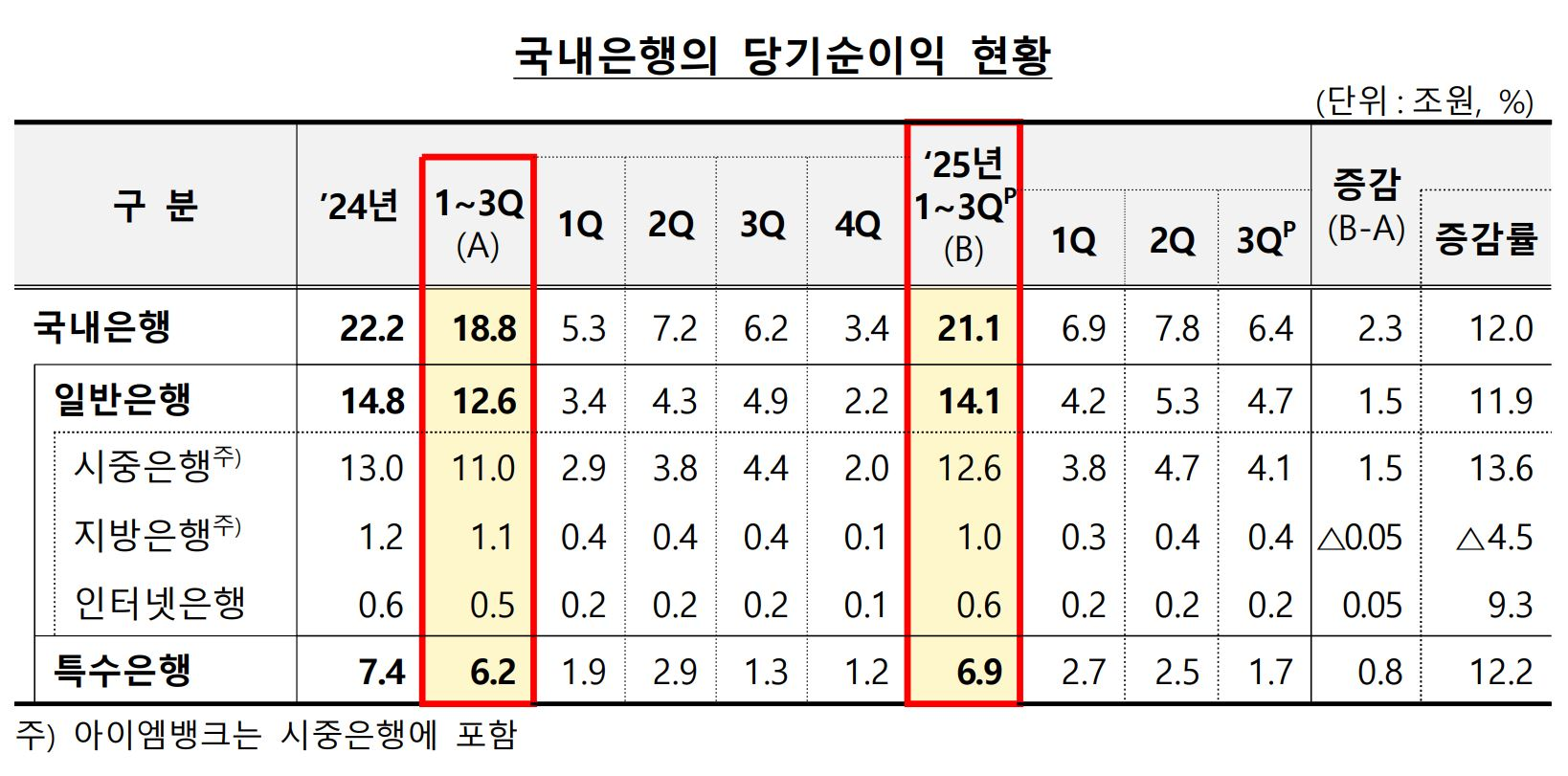

01. 실적 결과 잠정치

1) 당기순이익

25.1~3분기 국내은행의 당기순이익은 21.1조원으로 전년 동기(18.8조원)대비 2.3조원 증가 (+12.0%)

◦ 일반은행 순이익은 14.1조원으로 시중(+1.5조원)‧인터넷(+0.05조원) 은행은전년 동기 대비 증가한 반면, 지방은행(△0.05조원)은 소폭 감소

◦ 특수은행 순이익은 6.9조원으로 전년 동기(6.2조원) 대비 0.8조원 증가

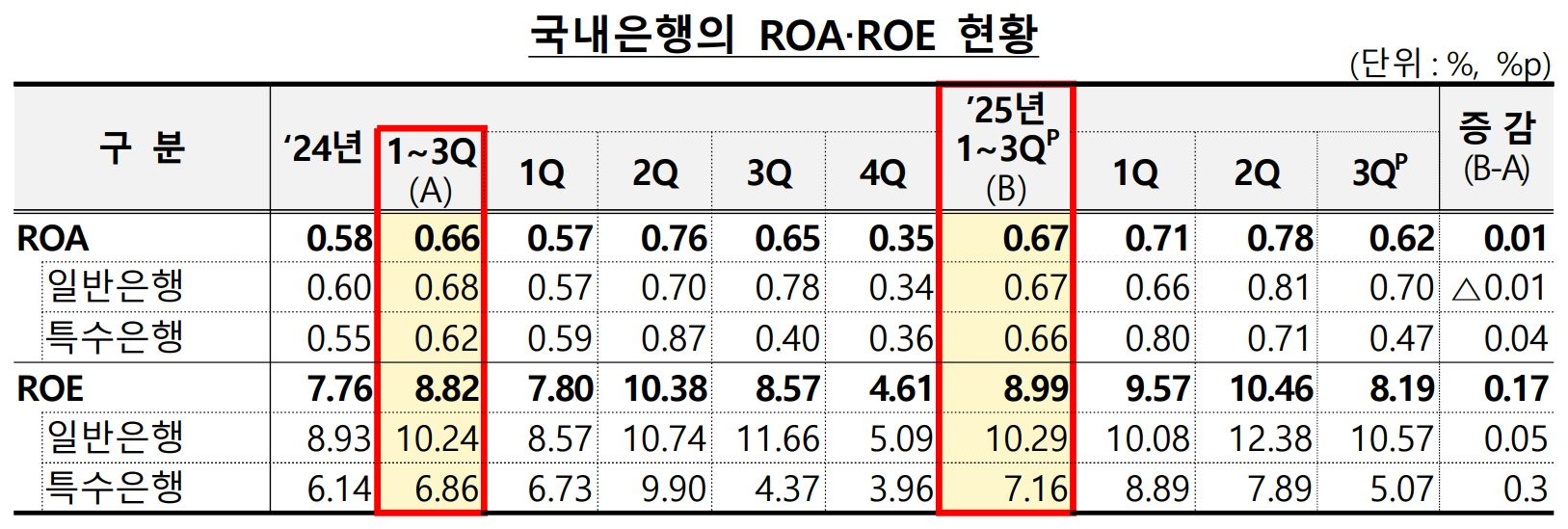

2) 총자산 및 자기자본 순이익률

25.1~3분기 국내은행의 총자산순이익률(ROA)은 0.67%로 전년동기(0.66%)와 유사한 수준(+0.01%p)

◦ 자기자본순이익률(ROE)은 8.99%로 전년 동기(8.82%) 대비 +0.17%p 상승

02. 항목별 현황

1) 이자 이익

’25.1~3분기 국내은행의 이자이익은 44.8조원으로 전년 동기(44.4조원)대비 0.3조원 증가(+0.7%) 하였는데,

◦ 순이자마진(NIM) 축소(△0.07%p)에도 불구하고 이자수익자산*

(3,413.5조원) 증가(+4.5%) 등의 영향으로 이자이익**은 증가

* [’23.1~3Q] 3,132.0조원→[’24.1~3Q] 3,266.4조원(+4.3%) →[’25.1~3Q] 3,413.5조원(+4.5%)

** [’23.1~3Q] 44.2조원 → [’24.1~3Q] 44.4조원 (+0.7%)

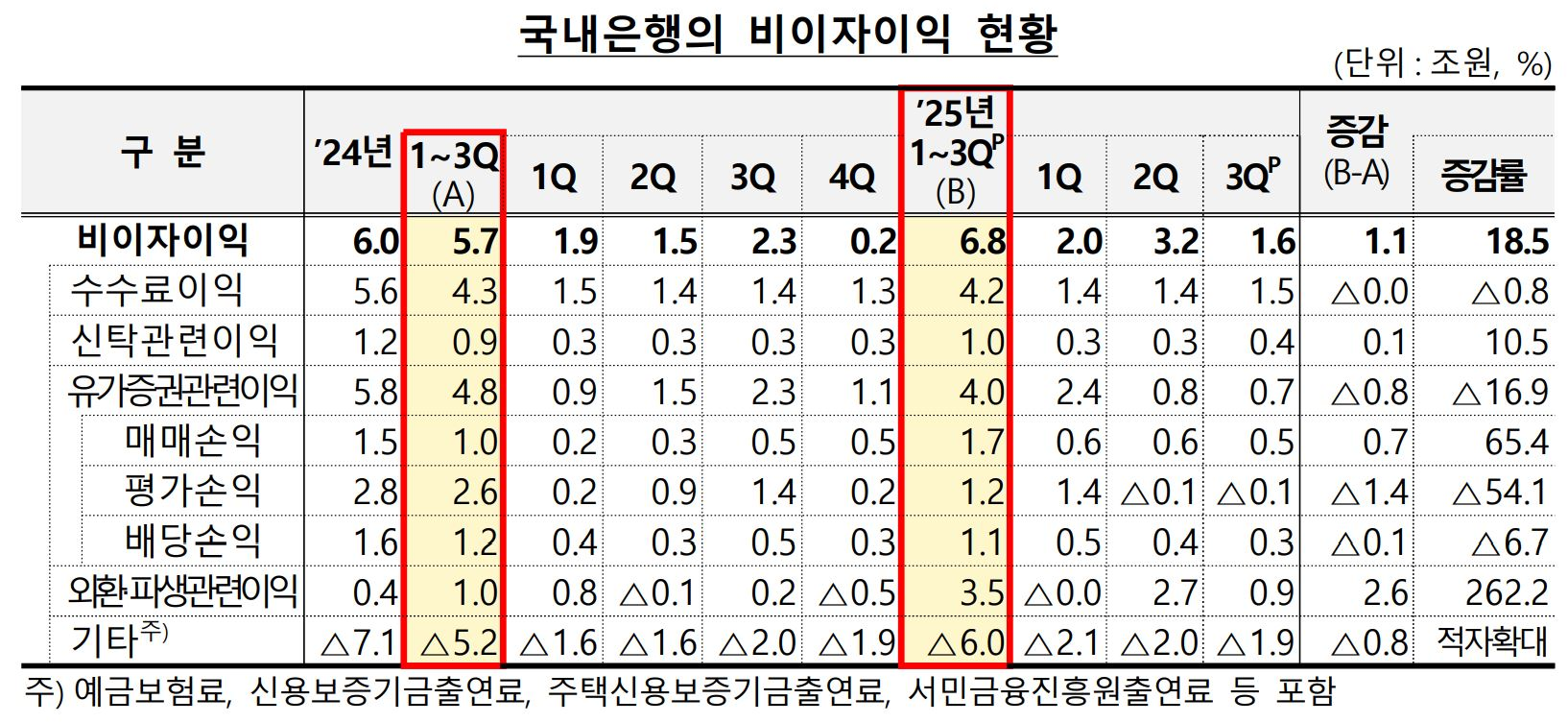

2) 비이자 이익

’25.1~3분기 국내은행의 비이자이익은 6.8조원으로 전년 동기(5.7조원) 대비 1.1조원 증가 (+18.5%)

◦ 주로 ’25.1~3분기 중 환율의 큰 폭 하락으로 외환‧파생관련이익(+2.6조원) 등이 증가한데 기인

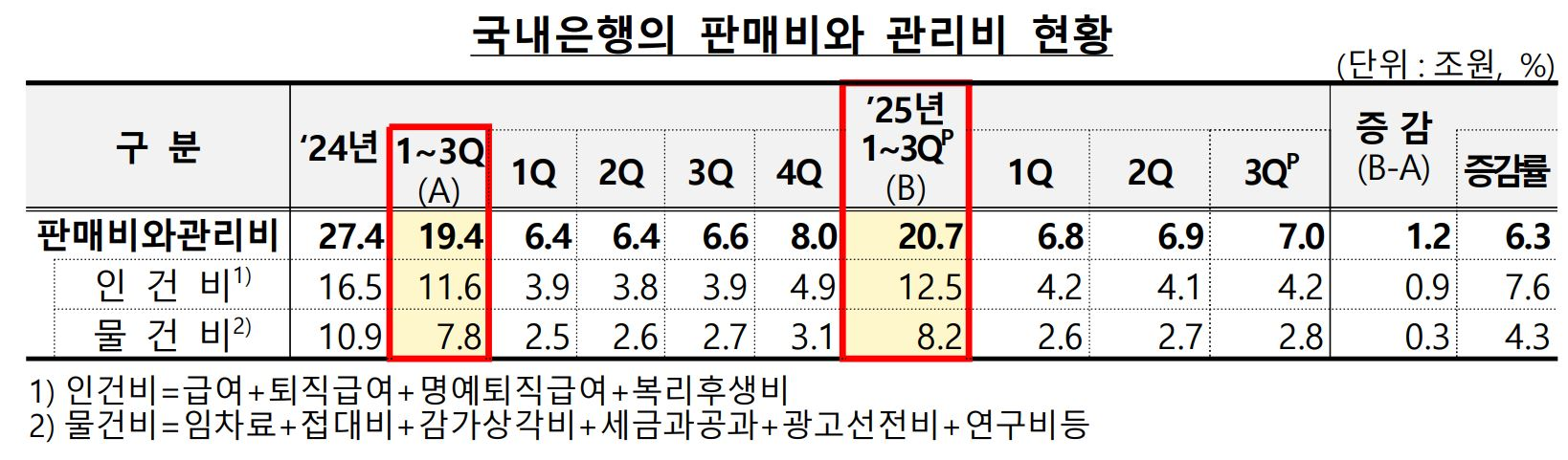

3) 판매비와 관리비

’25.1~3분기 국내은행의 판매비와 관리비는 20.7조원으로 전년동기(19.4조원) 대비 1.2조원 증가 (+6.3%)

◦ 인건비는 0.9조원 증가하였고 물건비는 0.3조원 증가

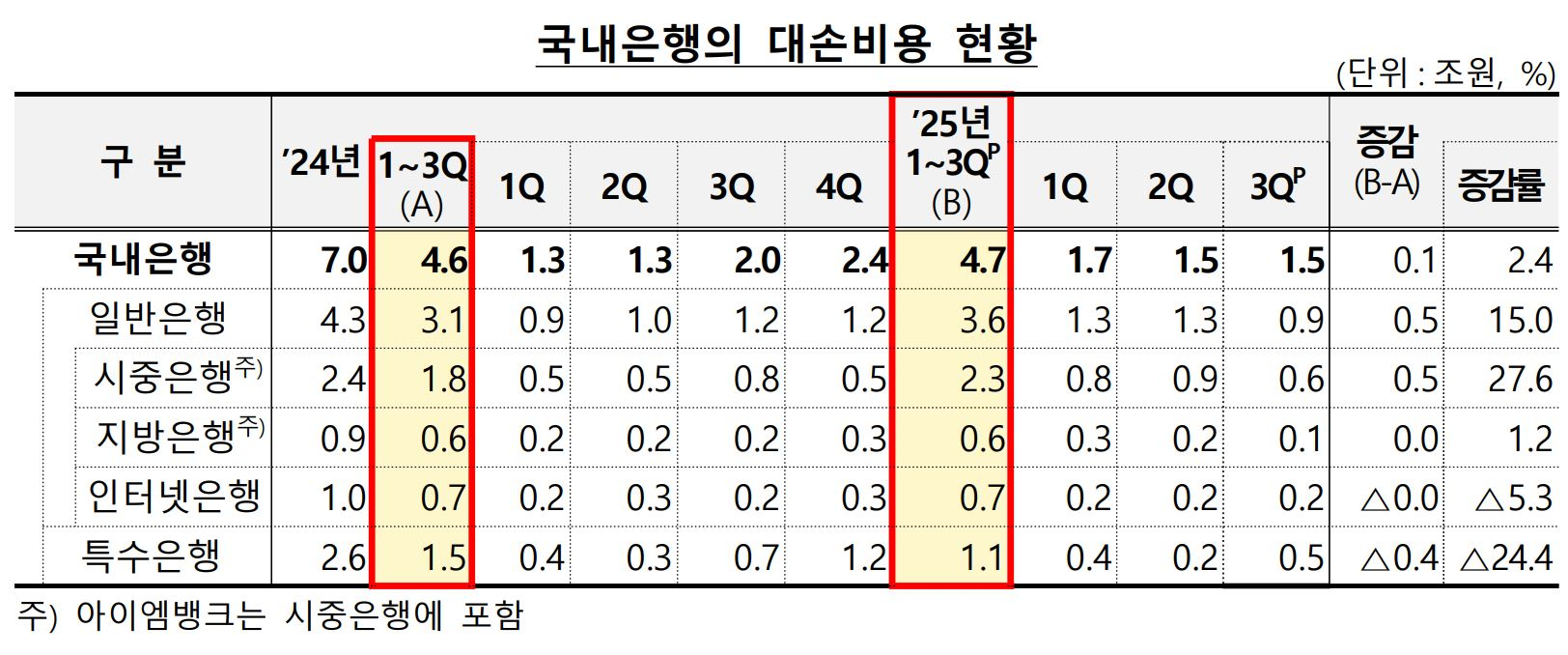

4) 대손 비용

’25.1~3분기 국내은행의 대손비용은 4.7조원으로 전년 동기(4.6조원)

대비 소폭 증가 (+0.1조원, +2.4%)

◦ 주로 원화대출 연체율 상승 지속* 등의 영향

* [연체율] (‘22년말) 0.25% → (’23년말) 0.38% → (‘24년말) 0.44% → (‘25.6말) 0.52%

5) 영업외 손익

’25.1~3분기 국내은행의 영업외손익은 1.6조원으로 전년 동기(△1.6조원)대비 3.1조원 증가

◦ ’24.상반기 일회성 비용이었던 ELS 배상금(1.4조원) 제외 및 은행의 자회사 등 투자지분 손익 증가 등에 주로 기인

03. 향후 감독방향

1) ’25.1~3분기 국내은행 순이익은 21.1조원으로 전년 동기 대비 2.3조원증가

◦ 환율하락에 따른 외환·파생 관련 이익의 일시적 증가, ’24.상반기 ELS배상금 기저효과 제외 등에 주로 기인

◦ 이자이익은 금리하락에도 불구하고 견조한 수준이 지속되고있음

2) 향후 美 관세정책 등 대내·외 불확실성으로 취약 부문을 중심으로 대손비용이 크게 증가할 가능성

◦ 은행이 자금공급기능을 충실히 수행할 수 있도록 충분한 손실흡수능력 확충 및 건전성 관리 강화를 지속 유도