유안타증권은 코오롱인더에 대해 목표주가 77,000원제시하며 BUY를 전했습니다.

출처 : 유안타증권

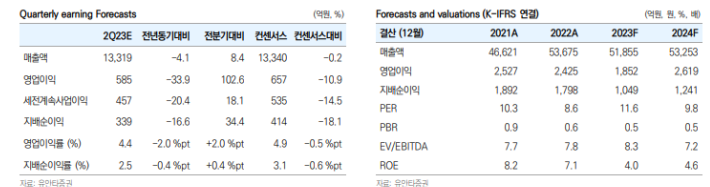

○ 24년 영업이익 41% 증익 vs PBR 저점

실적 모멘텀은 2023년 조정 이후 2024년에 뚜렷해 질 전망이라고 하였습니다.

연간 영업이익 흐름은 ‘2022 년 2,425억원, 2023년 1,852억원(e), 2024년 2,619억원(e)’ 예상된다고 했습니다.

23년에는 타이어코드 업황 둔화와 광학용필름 적자가 부담으로 작용하고 있습니다.

24년에는 아라미드 증설 효과, 타이어코드 업황 개선, 광학용필름 구조조정에 따른 적자폭 축소 등이 기대 된다고 하였습니다.

주가지표인 PBR(주가/순자산 배율)도 현재 0.5배에서 0.7 ~ 1.0배 수준으로 복귀할 걸로 예측하고 있습니다.

23년 1분기 실적 최저점을 감안하면, 지금부터 저가매수에 나설 때라고 했습니다.

○ 2023년 11월 아라미드 증설 완료

아라미드는 PDA(파라 페닐린디아민)와 TDC(테레프탈로일 디 클로라이드)를 중합해 얻는 특수 섬유로, 철보다 강하고 400°C에도 견딜 수 있습니다.

글로벌 수요는 12만톤으로, 7% 성장이 이뤄지고 있으며, 방탄소재 30%, 전선/통신선 피복 30% 등에 사용됩니다.

최근 전기차용 타이어보장재와 브레이크 패드 등으로 확대되는 추세입니다.

11월 7,500톤에서 1.5만톤으로 증설이 이뤄지면, 글로벌 점유율도 10%를 넘어설수 있다고 하였습니다.

해상풍력 케이블 호조로 신규 설비의 80%에 장기공급계약이 이뤄진 것으로 알려지고 있다고 했습니다.

24년 풀가동으로 연간 매출액 2,300억원(톤당 25,000$), 영업이익 450 ~ 600억원 등이 추가될 수 있다고 전망했습니다.

○ 1,000억원대 적자인 광학용필름 구조조정도 시작

타이어코드와 광학필름 여건도 긍정적으로 바뀌고 있다고 했습니다.

주력제품인 타이어코드의 경우, 2023년 글로벌 수요는 66만톤으로 정체된 후 2024년 3 ~ 4% 성장이 예상했습니다.

23년 글로벌 신규 증설 규모가 3.1만톤으로 부담이 컸지만, 코오롱인더가 중국 남경 △3.1만톤 설비를 폐쇄하면서 균형이 잡혀간다고 하였습니다.

현재 광학용 필름부문(LCD용 보호/반사 쉬트)은 주가에 약점입니다.

OLED 디스플레이로 전환되면서, 광학용 필름 수요가 계속 줄어들고 있기 때문입니다.

연간 영업적자 규모가 1,000억원에 이르고 있다고 했습니다.

이에 23년 초에 14.4만톤 가운데 2.4만톤을 폐쇄했으며, 이는 앞으로 생산능력 축소 속도에 따라 실적 회복도 빨라질 수 있다고 전했습니다.

코오롱인더 일봉입니다.

11만원대를 찍고 꾸준히 하락추세를 그리고 있습니다.

하지만 3만9천원대~4만원대 바닥권을 형성하고 차트가 모이고 있습니다.

현재 저항대는 224일선으로 4만5천원~4만6천원대의 매물이 남은 모습입니다.

이 매물대가 뚫린다면 큰 손이 매물대를 공략한 것으로 봐도 좋을 것 같습니다.

현재 구간은 224일선(240일선)과 근접해 있는 상황입니다.

바로 매수하기에는 애매한 위치입니다.

매수를 한다면 4만1천원대~4만2천원대가 좋아보입니다.

그 이유는 바닥권인 3만 9천원대~4만원대와 근접하기에 손실률도 많이 적을듯 합니다.

물론 아직 완벽하게 하락추세가 끝난 것은 아니기에 224일선(240일선)을 거래량을 실고

뚫는 모습이 나온다면, 그때 조정받았을때 지금 보다 더 신뢰성 높은 상승추세로 봐도 좋을것 같습니다.

*출처

리포트를 참조한 포스팅입니다.

분석글을 작성했을 때 주가와 보시는 시점에서의 주가는 다를수 있습니다.

개인적인 의견 또한 포함되어 있습니다.

※ 분석글을 참고하여 매매 시 그 책임은 전적으로 투자자 본인에게 있으며,

J주식테크는 그 어떠한 책임도 지지 않습니다.

투자의 최종 결정은 본인의 판단으로 하시기 바랍니다.