1.

한국에서 가장 top tier

회사인 현대차에서 근무하는

직원이 40대 중반이 되어서야

정신차리고 연금저축펀드로

미국주식에 투자할려고 하는데요.

보통 50씩 하는거 같은데, 그렇게 좋으면 그냥 다 털어넣어서 매 달 200씩 할까 하는데 s&p500 연금저축 etf의 장단점이 뭘까?

사실 노후대비를 하나도 안해서 이제 40대 중반에 처음 시작하려고 ㅜㅜ

-----------------------------------------------------------------------------------------------------------------------------

2.

주변에는 다 주식투자를 해서

이렇게나 모른다고?

이렇게 관심이 없다고?

라고 생각될 정도로 주식투자에

대한 경험이 전무하고 관심도 없는

직장인들이 많습니다.

현대차 직원도 예외는 아닌데요.

이분은 신입직원도 아니고

40대 중반의 차장급 유부남 직장인인데

회사 퇴사까지 10년 남짓 남은

시점에 노후준비금으로 S&P500에

투자를 하겠다는데....

질문이 참 어설프네요.

보통 50씩 넣는거 같은데 왜 그렇지?

그렇게 좋으면 그냥 200씩 다 넣지

그렇게 좋으면 정말 200씩 넣지

왜 다들 50씩 넣을까요?

우리 이웃님들은 다들 답을

알고 계시죠?

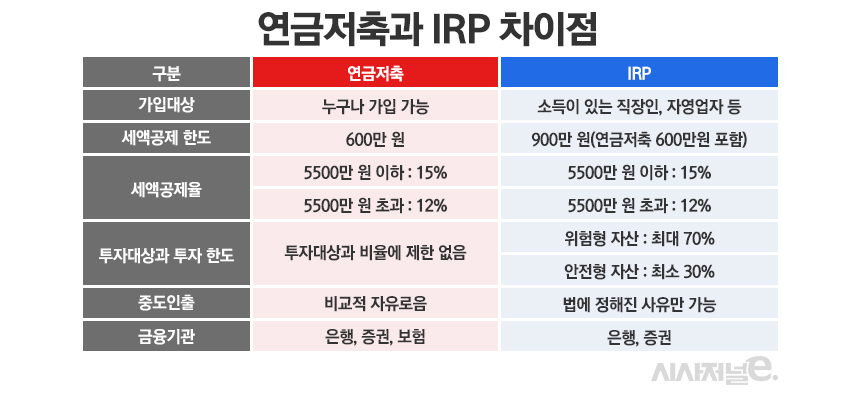

연금저축(연저펀)은 연간 최대 600만 원까지 세액공제 가능.

만약 총 급여가 5500만 원 이하라면 13.2% 세액공제, 그 이상이면 16.5% 세액공제.

→ 즉, 600만 원 불입 시 약 79만~99만 원을 바로 절세 가능.

이건 어떤 투자보다 ‘즉시 수익률’이 확정된 구조임.

(600만 원까진 무조건 넣는 게 이득.)

하지만 200만 원 × 12개월 = 연 2400만 원이면,

세제혜택은 600만 원까지만이므로,

나머지 1800만 원은 ‘비과세 메리트 없는 일반 투자’로 봐야 함.

---------------------------------------------------------------------------------------------------------------------------

요즘 젊은이(?)들이 자주 애용하는

쳇GPT 에 물어보면 저렇게 상세히

알려줍니다.

현대차에서 성실히 일하면서

노동소득을 버는것도 중요하나,

그렇게 힘들게 번 돈을

잘 불리고 잘 지키는것 역시

버는만큼 아니 버는것 이상으로

중요한 재테크의 영역입니다.

20대, 30대

즉 사회초년생때부터 재테크를 하지 않으면

40대에는 그 격차가 현저히 벌어지게 됩니다.

그리고 50대가 넘어서면

더이상 '불리는 투자' 가 아니라

'지키는 투자'를 해야됩니다.

그렇기에 소득별, 연령별, 생애주기별

재무설계를 체계적으로 해야 합니다.

본인이 워런버핏처럼 잘한다면 상관없지만

그렇지 않다면 전문가의 도움을 받으시기 바랍니다.