미국 증시 주간 전망 ★

2025년 11월 17~ 21일

19일 발표되는 엔비디아 실적이 시장의 최대 관심사.

AI 버블 논란이 확대된 상황에서 기대치 미달 시 시장 충격 가능성 큼.

이번 주 글로벌 증시는 엔비디아 실적 → 미국 소비지표 → 고용보고서 → 중국 LPR 순으로 영향을 받을 가능성.

핵심 변수 대부분이 변동성 확대 요인이므로 투자자들은 단기 대응 전략이 필요.

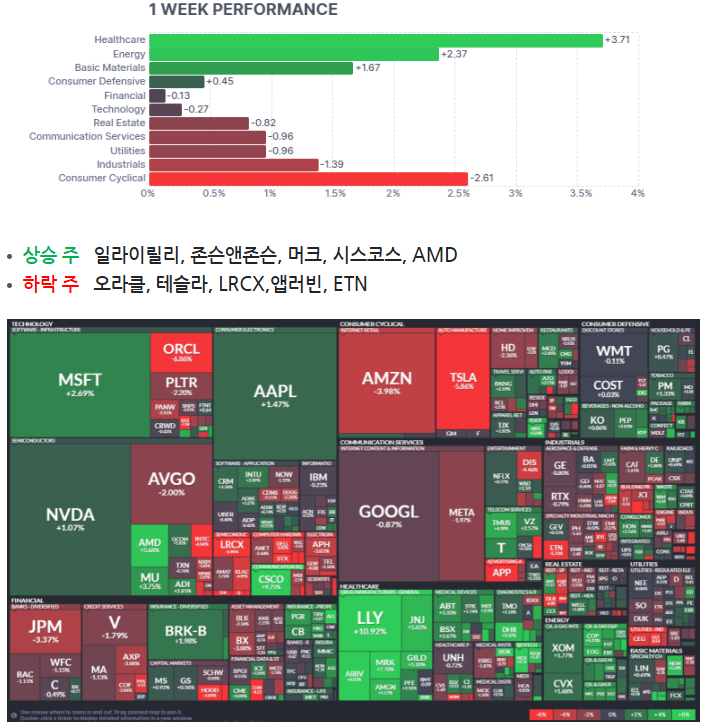

★ 지난 주 미국 증시 섹터별 흐름 ★

헬스케어 및 에너지 주 상승

임의 소비재 및 산업주 하락

★ 오늘의 특징 소식 ★

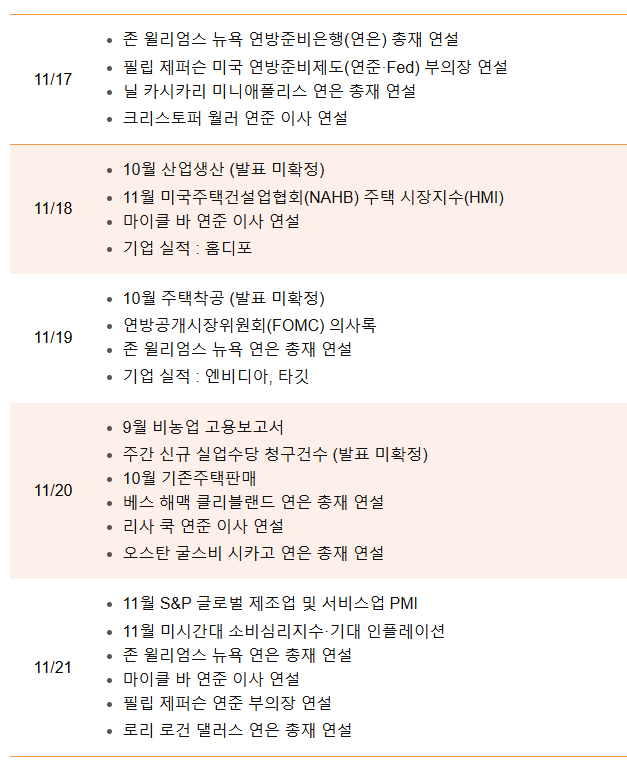

■ 엔비디아 3분기 실적 (19일 발표 예정)

시장 기대치를 상회할 가능성 높음(대규모 신규 계약·제휴 효과).

관건은 “예상치 대비 얼마나 더 웃도느냐”.

이번 발표의 핵심 포인트는 실적 자체보다 GPU 감가상각 방식.

AI 칩 내용연수 논란이 확대되며 투자자 관심 집중.

감가상각 방식은 하이퍼스케일러들의 실적·주가·회사채·대출금리까지 영향을 주는 핵심 변수.

현재 업계는 내용연수 5~6년 가정, 그러나 2~3년 가능성 제기 → AI 인프라 비용 전면 재산정 필요.

감가상각기간 축소 시 AI 산업의 현 구조 지속 가능성까지 의문 제기.

■ 미국 고용 지표(20일 발표)

9월 비농업 고용지표가 연준 금리 경로의 핵심 변곡점.

연준 인사들의 매파 발언 증가 → 12월 금리 동결 가능성 50% 이상.

고용 둔화세가 약해질 조짐이면 시장 관심은 다시 인플레이션 우려로 이동.

매파 인사들은 물가가 여전히 높아 12월 금리 인하 불필요 주장.

■ 연준 12월 금리 인하 관련

12월 금리 인하를 명확히 주장하는 인사는 보먼·월러·마이런 정도.

대부분은 중립 또는 매파 성향.

파월은 내년 5월 퇴임 예정 → 리더십 약화, 반대파 설득력 낮아질 우려.

12월에 의견 분열이 표면화될 경우 ‘분열된 연준’이 차기 체제의 뉴노멀이 될 가능성.

차기 연준 의장은 트럼프 대통령의 성향에 맞는 인물이 임명될 가능성 높음.

■ 소비 경기 진단 : 홈디포(18일) & 월마트(20일)

두 기업의 실적은 미국 소비 회복력·경기 체력을 확인하는 핵심 지표.

기대치 미달 시 전체 시장 변동성 확대 가능성.

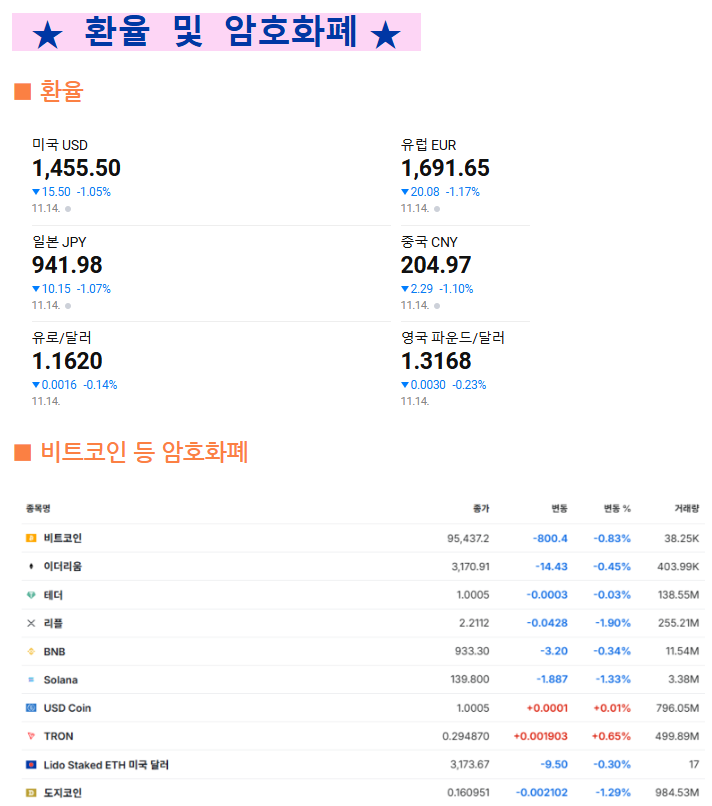

■ 중국: 20일 발표되는 LPR(대출우대금리) 결정

LPR은 중국의 사실상 기준금리로, 인민은행 정책 방향을 반영.

최근 10월 산업생산·소매판매가 예상치 하회 → 경기 둔화 우려 재확인.

시장 예상: 1년물·5년물 LPR 동결.

만약 예상 외 인하(깜짝 인하) 발생 시: 부동산·내수 부양 의지로 해석

단기적으로 중국 증시 호재 가능성.