하버드와 에모리, 비트코인 ETF 투자 대폭 확대

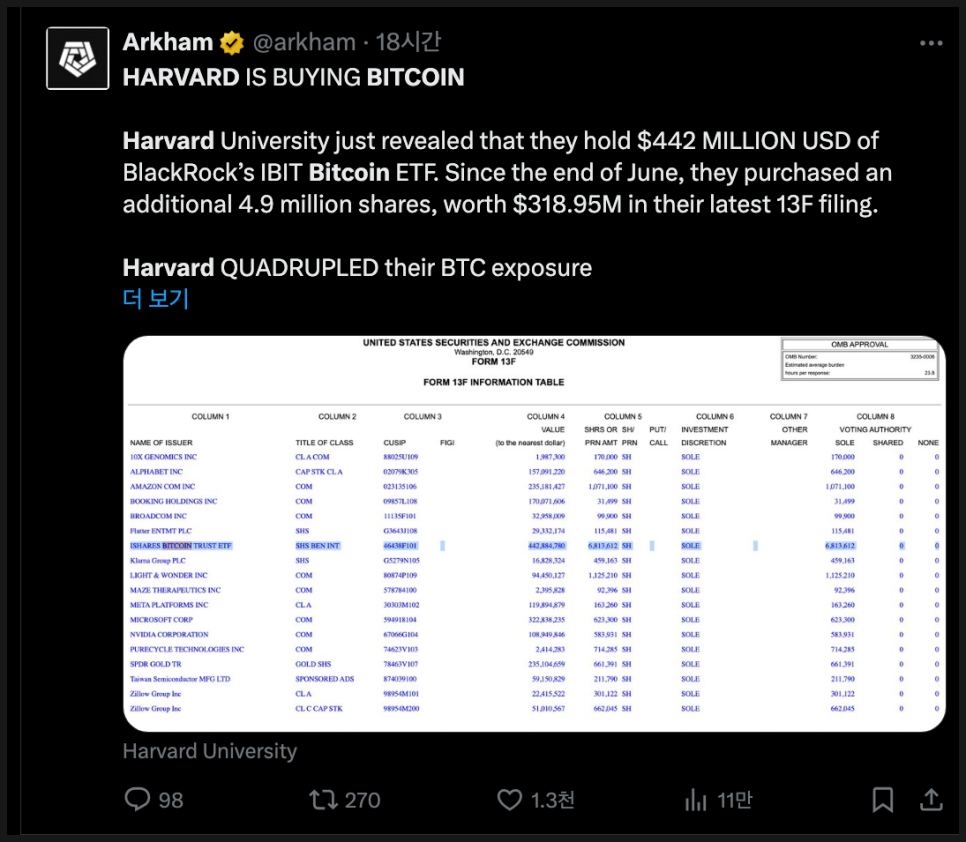

세계에서 가장 유명한 대학인 하버드대학교가 3분기 동안 비트코인 보유 규모를 크게 늘린 것으로 드러났습니다. 미국 증권거래위원회(SEC)에 제출된 13F 보고서에 따르면, 하버드 자산 관리회사는 블랙록(BlackRock)의 대표적인 암호화폐 ETF인 아이셰어스 비트코인 트러스트(iShares Bitcoin Trust, IBIT) 주식 680만 주를 보유하고 있었습니다. 평가액은 약 4억 4,280만 달러로, 지난 6월 말 보고된 190만 6,000주에서 세 배 이상 늘어난 규모입니다.

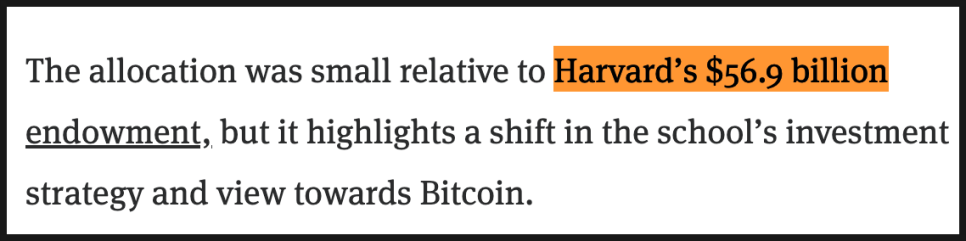

하버드의 총 기금인 569억 달러에 비하면 작은 비중이지만, 비트코인에 대한 대학의 투자 태도가 뚜렷하게 달라졌음을 보여줍니다. 특히 그동안 암호화폐 투자를 꺼려왔던 주요 기관들이 ‘스팟 ETF(현물 기반 ETF)’의 등장으로 규제된 투자 수단을 확보하면서, 전통 자산처럼 보유할 수 있게 된 점이 변화를 이끌었습니다.

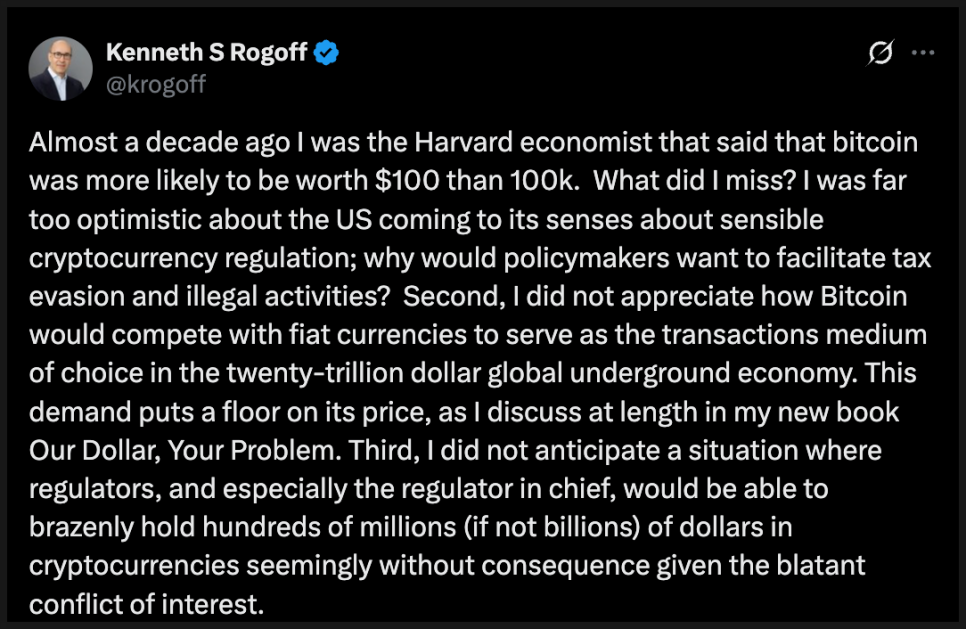

이 같은 변화는 불과 7년 전 하버드의 한 경제학자가 CNBC와의 인터뷰에서 했던 발언과 극명하게 대비됩니다. 2018년 3월, 하버드대 교수 케네스 로고프(Kenneth Rogoff)는 “10년 후 비트코인은 10만 달러가 되기보다 100달러가 될 가능성이 훨씬 높다”고 말했습니다. 당시 그는 비트코인을 ‘투기적 거품’으로 보고, 각국 정부가 이를 억제할 것으로 예상했습니다.

그로부터 거의 10년이 지난 지금, 같은 대학의 기금이 포트폴리오 1순위 자산으로 비트코인을 보유하게 된 것입니다. 최근 로고프 교수는 자신의 SNS에 “나는 너무 낙관적이었다”고 회고하며 과거 발언을 스스로 언급했습니다. 그는 “미국이 건전한 암호화폐 규제를 확립할 것으로 너무 낙관했었다. 왜 정책 입안자들이 세금 회피와 불법 활동을 돕고 싶어 하겠는가”라고 적었습니다.

또한 “비트코인이 전 세계 20조 달러 규모의 지하 경제에서 결제 수단으로 자리 잡으리라 예상하지 못했다”며, “이 수요가 비트코인 가격의 하방을 지지하고 있다”고 덧붙였습니다. 그는 최근 저서에서 이 문제를 심도 있게 다루며, “지금은 규제 당국자들조차 암호화폐를 보유한 채 이해상충을 드러내고도 아무런 제재를 받지 않는 시대”라고 꼬집었습니다.

과거의 경고가 무색해질 만큼, 비트코인은 이제 하버드가 관리하는 포트폴리오 중심에 자리하고 있습니다. 블룸버그 데이터에 따르면, 하버드의 상장 포트폴리오 비중 중 아이셰어스 비트코인 트러스트가 20.97%로 1위를 차지했습니다. 그 뒤로 마이크로소프트(15.3%), 아마존(11.1%), SPDR 골드 셰어스(11.1%)가 뒤를 이었습니다. 즉, 하버드의 ‘상장 투자자산 중 최대 비중’이 이제 비트코인이 된 셈입니다.

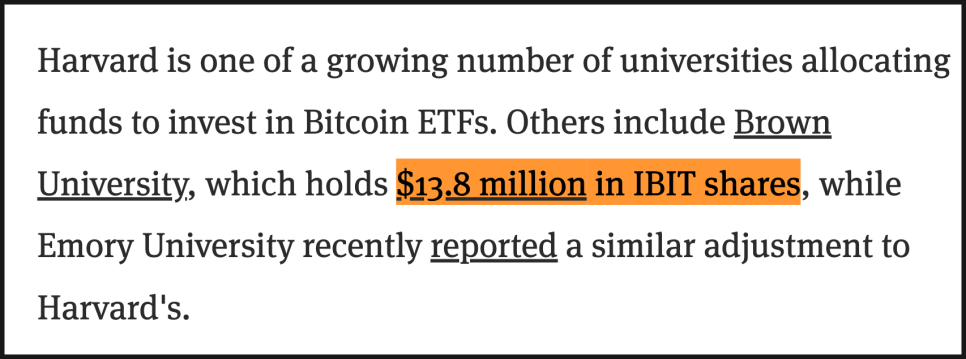

한편 미국 주요 대학 중에 최근 몇 년간 비트코인 ETF에 자금을 배분한 것은 하버드가 다가 아닙니다. 브라운대학교 역시 1,380만 달러 상당의 IBIT 주식을 보유 중이며, 에모리대학교는 이번 분기 보고서에서 비슷한 행보를 보였습니다.

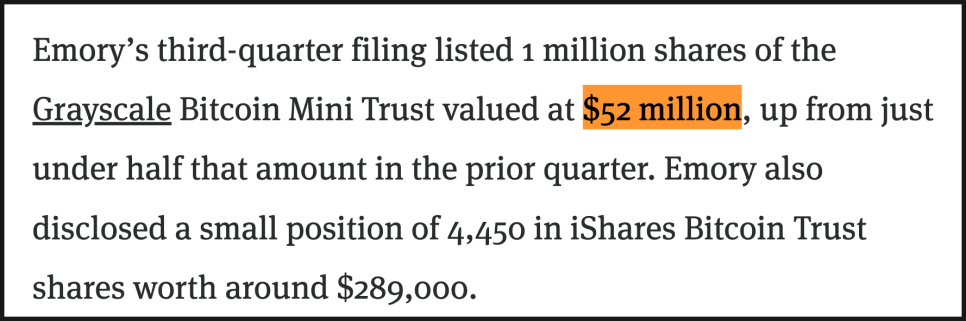

에모리는 그레이스케일 비트코인 미니 트러스트(Grayscale Bitcoin Mini Trust) 주식 100만 주를 보유하고 있으며, 평가액은 약 5,200만 달러로 전 분기의 절반 수준에서 두 배 가까이 늘었습니다. 여기에 소규모지만 아이셰어스 비트코인 트러스트 주식 4,450주(약 28만 9,000달러)도 새로 추가했습니다.

물론, 대학 기금이 비트코인에 투자하는 이유는 단순히 수익 추구만은 아닙니다. 디지털 자산이 장기적으로 금융 시장의 구조 일부로 편입될 가능성을 감안할 때, 미리 포트폴리오에 편입해 두는 전략적 판단이기도 합니다.

극단적 공포로 떨어진 시장 심리

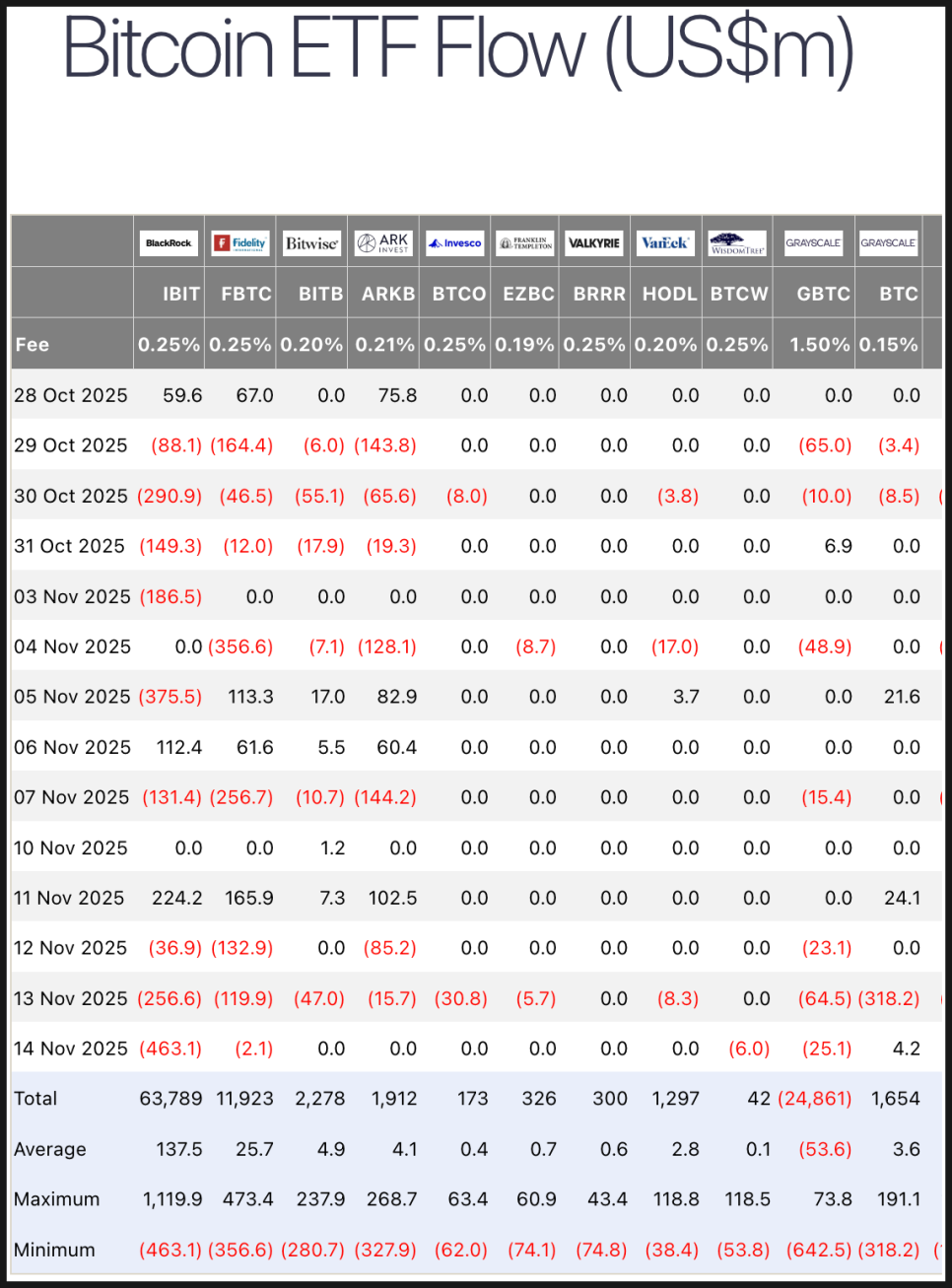

흥미로운 점은, 이러한 대학들의 비트코인 ETF 확장이 시장 전반의 약세 흐름 속에서도 이루어졌다는 것입니다. 파사이드 인베스터스(Farside Investors)의 자료에 따르면, 11개 주요 스팟 비트코인 ETF는 이번 주 목요일 하루 동안 8억 6,700만 달러가 빠져나가며 올해 1월 SEC 승인 이후 두 번째로 큰 단일일 유출 규모를 기록했습니다. 다음날인 금요일에도 4억 6,200만 달러가 추가로 유출됐습니다.

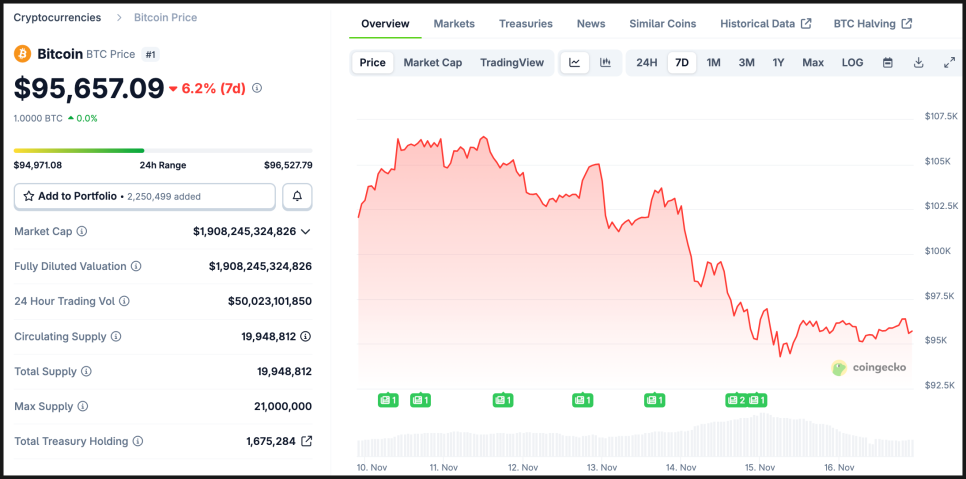

비트코인은 주 초반 10만 7,000달러 수준에서 출발했지만, 주 후반에는 9만 5,000달러 아래로 떨어지며 거센 조정을 겪었습니다. 그럼에도 불구하고 하버드와 에모리의 3분기 ETF 보고서는 단기 가격 변동과 무관하게 ‘장기적 관점의 포지션 확대’가 진행되고 있음을 보여줍니다.

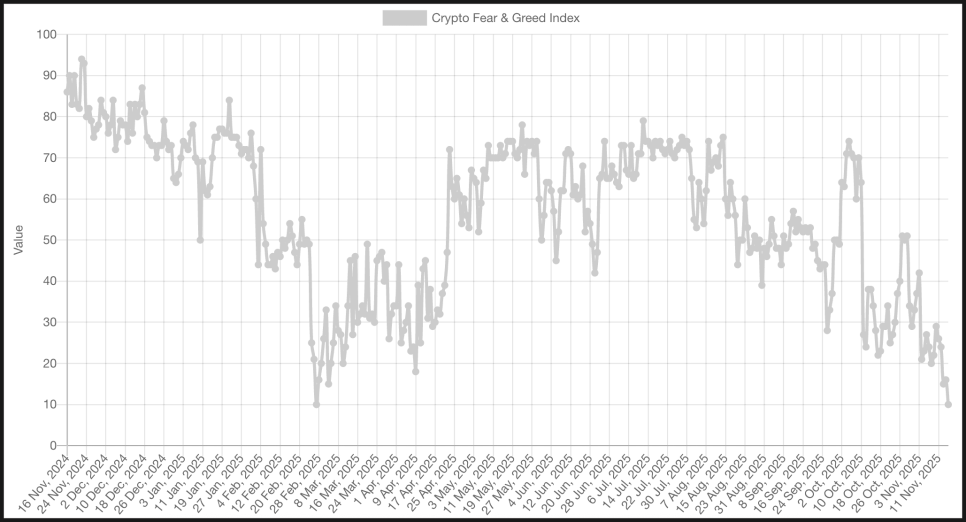

하지만 시장의 전반적인 분위기는 여전히 어둡습니다. 코인데스크의 보도에 따르면, 11월 중순 현재 ‘공포와 탐욕 지수(Fear & Greed Index)’는 10까지 떨어지며 ‘극단적 공포(Extreme Fear)’ 구간에 들어갔습니다. 이는 올해 2월 이후 최저 수준입니다.

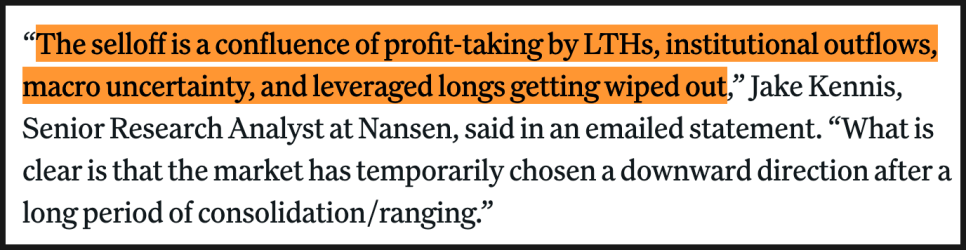

낸센(Nansen)의 제이크 케니스 연구원은 “이번 매도세는 장기 보유자들의 차익 실현, 기관 자금 이탈, 금리 인하 기대 약화, 그리고 낮은 유동성이 겹친 결과”라고 분석했습니다. 실제로 연방준비제도(Fed)가 금리 인하를 단행할 가능성은 CME의 페드워치(FedWatch) 기준으로 약 50%에 불과하며, 칼시(Kalshi)나 폴리마켓(Polymarket) 같은 예측 시장에서도 비슷한 확률을 보이고 있습니다.

게다가 최근 정부 셧다운 여파로 10월 인플레이션 등 주요 경제 지표 발표가 지연될 가능성이 커지면서, 투자자들이 참고할 만한 데이터가 줄어든 점도 불안 요인으로 작용했습니다.

주식이 내릴 땐 두 배로 떨어지는 비트코인

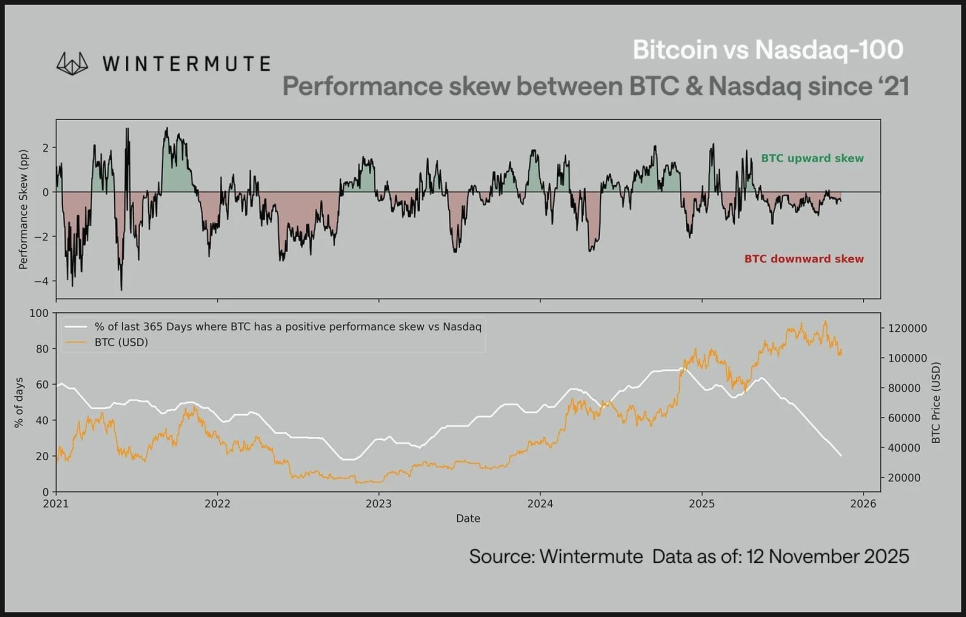

최근 들어 비트코인은 주식시장, 특히 나스닥 100지수와의 움직임에서 뚜렷한 비대칭성을 보이고 있습니다. 주식이 상승할 때는 비트코인이 거의 따라가지 않지만, 하락할 때는 두 배로 떨어지는 패턴이 반복되고 있습니다. 2025년 현재까지 나스닥 100의 연초 대비 상승률은 20%인데, 비트코인은 고작 3% 상승에 그치고 있습니다.

위터뮤트(Wintermute)의 재스퍼 더 마레 애널리스트는 이를 ‘네거티브 스큐(Negative Skew)’라고 부르며, “비트코인이 위험 회피 장세에서는 더 민감하게 반응하지만, 위험 선호 장세에서는 상대적으로 반응이 약하다”고 설명했습니다.

더 마레는 보고서에서 비트코인이 ‘리스크 감수 자산(risk asset)’으로 분류되지만, 현재는 시장 내 위치가 애매해졌다고 설명했습니다. 주식처럼 위험을 반영하면서도, 여전히 제도권 자금이 제한적으로 유입되고 있기 때문입니다. 더 마레는 “기관과 개인 투자자 모두 주식시장에서 충분히 만족스러운 수익을 거두고 있어, 비트코인에 대한 관심과 투기적 수요가 줄어들었다”고 분석했습니다.

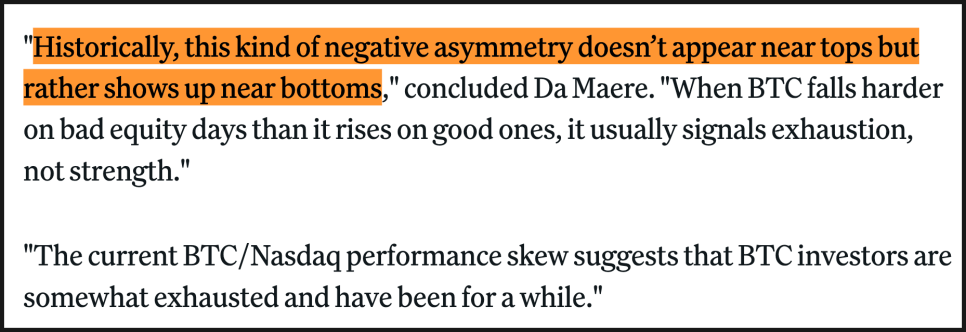

그러나 더 마레는 이 부정적 흐름이 꼭 나쁜 징조만은 아니라고 강조했습니다. “과거 데이터를 보면 이런 비대칭 반응은 대체로 시장 바닥 근처에서 나타났습니다. 지금은 피로감이 누적된 시점이지, 꼭 붕괴의 신호는 아닙니다.”

결국 지금의 시장은 겉보기보다 훨씬 복합적입니다. 단기적으로는 ETF 자금 유출과 낮은 유동성, 약세 심리로 인해 불안정해 보이지만, 장기적으로는 하버드 같은 기관 투자자들이 오히려 비트코인 노출을 늘리고 있습니다. 이 두 흐름은 서로 모순되어 보이지만, 사실은 하나의 전환점을 보여주는 현상일지도 모릅니다. 단기 투자자들은 공포 속에서 빠져나가고, 장기 투자자들은 오히려 기회를 포착하고 있죠.

즉, 시장의 ‘극단적 공포’가 정점에 다다를 때, 그 자리를 차분히 매수하는 손들이 다시 나타나고 있습니다. 지금은 불안한 시장이지만, 동시에 다음 상승을 준비하는 이들이 조용히 움직이고 있는 시기이기도 합니다.