안녕하세요. 자본주의 밸런스 톨라니입니다.

지난 주 국내 주식 시장은 큰 폭의 상승과 하락을 반복하면서 변동성을 보였는데요. 최근 상승 흐름에 대한 외국인 차익 실현을 개인 투자자들의 다 받아내면서 1400선을 지키는 한 주였습니다.

이에 ‘2025년 10월 국내 금융시장 동향’ 동향 관련하여 한국은행 보도자료를 통해 알아보도록 하겠습니다.

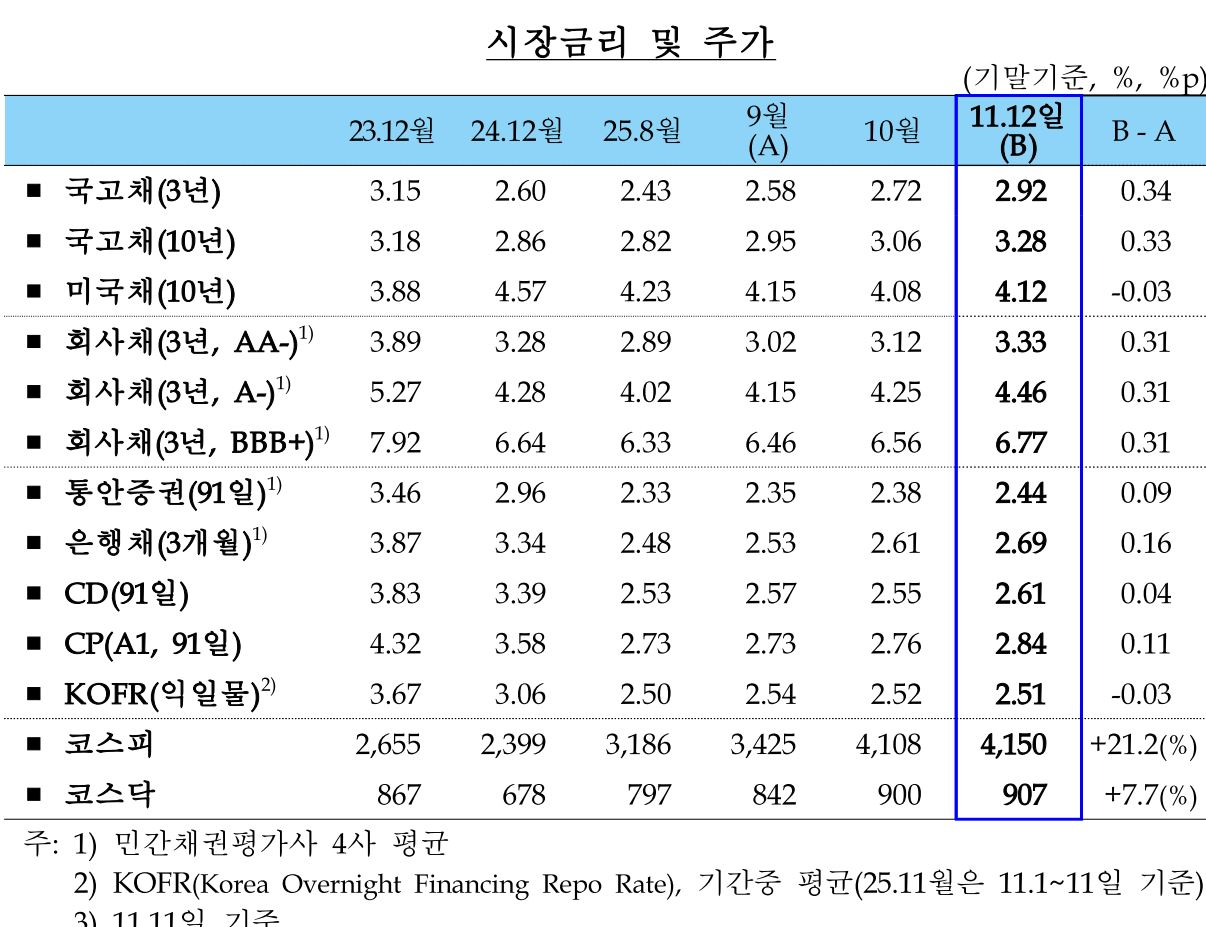

01. 금리 및 주가

1) 국고채금리

10월 하순 이후 금융안정에 대한 경계감, 경기개선기대 등으로 큰 폭 상승

2) 단기시장금리는

금리인하 기대 변화, 발행물량 확대 등의 영향으로 은행채를 중심으로 상승

3) 코스피는

반도체 업황 호조 및 국내 주요 기업 실적 개선, 한·미관세협상 타결 등으로 큰 폭 상승*

* 11.3일(4,221.9) 4,200선을 넘어서며 사상 최고치를 경신하였으나 이후 글로벌 AI 고평가 우려, 단기 급등에 따른 차익실현 등으로 변동성이 다소 확대

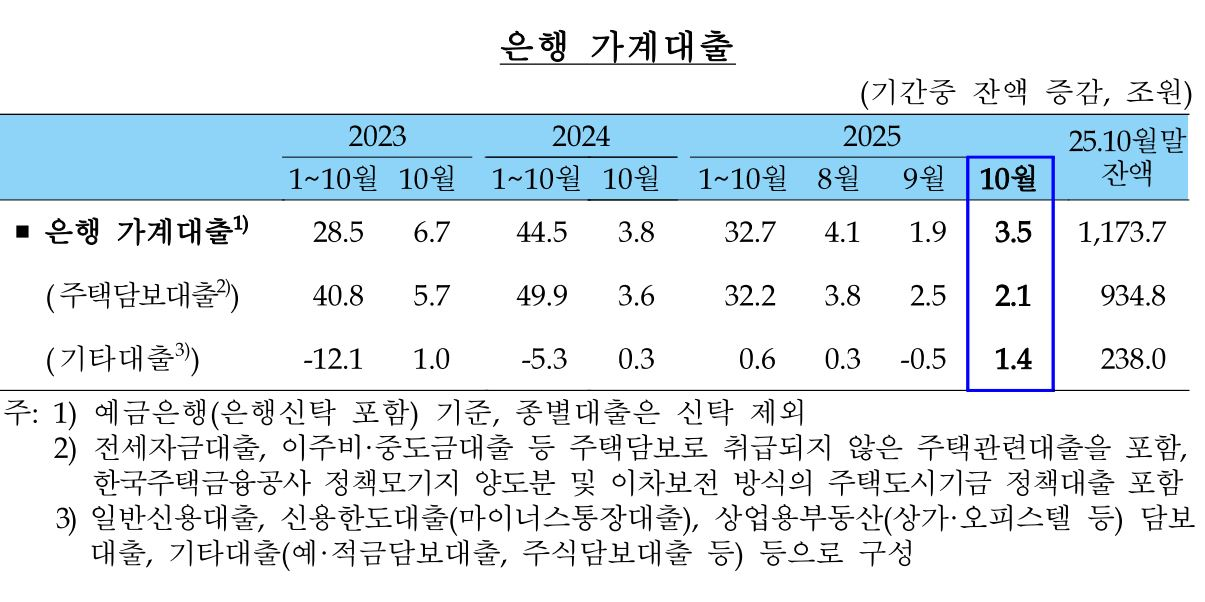

02. 가계 대출

1) 10월 은행 가계대출은

전월에 비해 증가규모가 확대

(25.9월 +1.9조원 → 10월 +3.5조원; 24.10월 +3.8조원)

2) 주택담보대출(+2.5조원 → +2.1조원)은

전세자금 수요가 줄어든 가운데7~8월 주택거래 둔화의 영향이 반영되면서 증가폭 축소

※ 전세자금대출 증감(조원) : 25.8월 +0.4 → 9월 -0.2 → 10월 -0.3(24.10월 +0.4)

3) 기타대출(-0.5조원 → +1.4조원)은

국내외 주식투자 확대, 10.15 대책을앞둔 주택거래 선수요, 장기 추석연휴 등에 따른 자금수요가 맞물리면서 신용대출을 중심으로 증가 전환

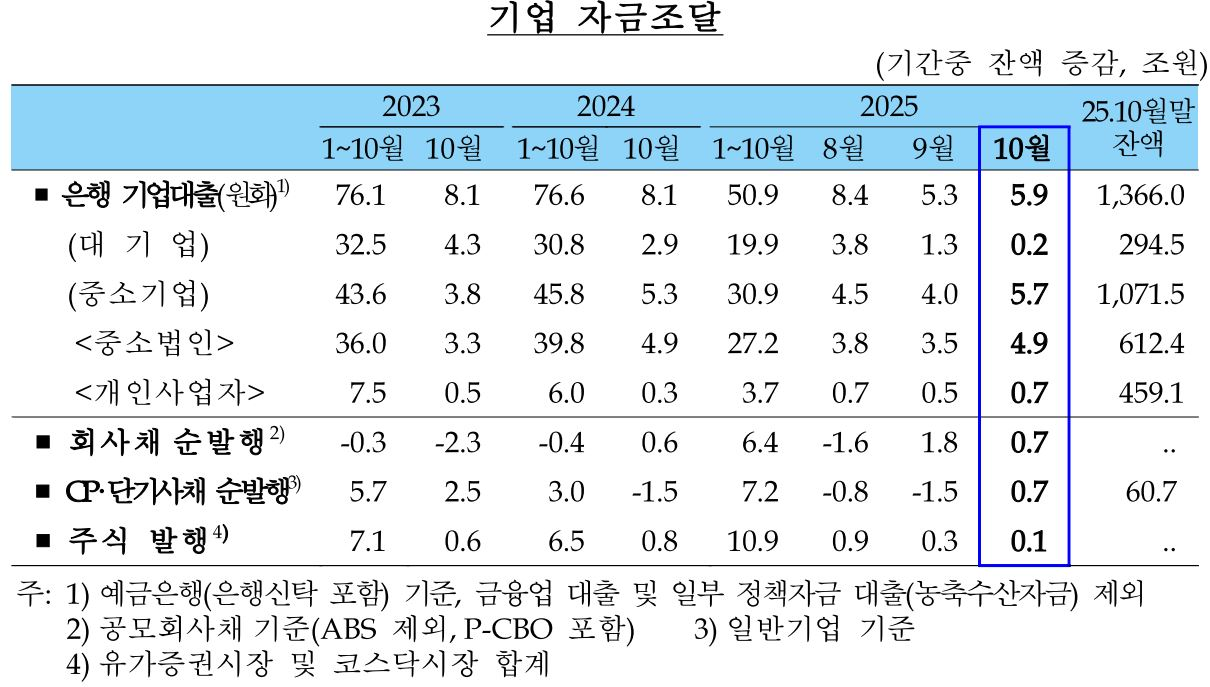

03. 기업 자금조달

10월 은행 기업대출은 전월에 비해 증가규모가 소폭 확대

(25.9월 +5.3조원 → 10월 +5.9조원; 24.10월 +8.1조원)

1) 중소기업대출(+4.0조원 → +5.7조원)은

주요 은행들의 대출영업 지속,부가가치세 납부(10.31일) 수요 등으로 증가규모가 확대

2) 대기업대출(+1.3조원 → +0.2조원)은

전분기말 일시상환분 재취급에도운전자금 수요 감소, 대체조달 수단 활용 등으로 소폭 증가

3) 회사채는

견조한 투자수요 등으로 순발행이 지속되었으나 장기 연휴에 따른 전월(9월) 선조달의 영향으로 그 규모는 축소

(25.9월 +1.8조원 → 10월 +0.7조원; 24.10월 +0.6조원)

4) CP·단기사채(–1.5조원 → +0.7조원)는

분기말 일시상환분 재발행등으로 순발행 전환

04. 금융기관 수신

1) 10월 은행 수신은

수시입출식예금을 중심으로 상당폭 감소

(25.9월 +31.9조원 → 10월 -22.9조원; 24.10월 +8.4조원)

2) 수시입출식예금(+35.5조원 → -39.3조원)은

분기말 재무비율 관리를 위해일시 예치되었던 법인자금 유출, 부가가치세 납부 등으로 큰 폭 감소

3) 정기예금(-0.4조원 → +13.6조원)은

가계자금이 일부 유출되었으나 일부은행의 규제비율 관리를 위한 예금 유치, 지자체 재정자금 일시예치 등으로 상당폭 증가 전환

4) 자산운용사 수신은

주식형펀드와 MMF를 중심으로 큰 폭 증가 전환(25.9월 -4.2조원 → 10월 +50.6조원; 24.10월 +29.6조원)

5) MMF(-28.0조원 → +16.2조원)는

분기말 유출된 법인자금 재예치, 국고여유자금 유입 등으로 증가 전환

6) 주식형펀드(+10.9조원 → +22.0조원)는

국내·외 펀드 모두 유입규모가크게 확대되었으며, 기타펀드(+11.5조원 → +9.4조원) 및 채권형펀드(+0.2조원 → +2.2조원)도 증가세 지속