서울도 아닌 광명이 분양가가 16억 이상으로 매겨졌다. 이렇게 높은 분양가에도 불구하고 서울 근교 및 서울 내 공급이 매우 적으니 완판되었다. 광명의 철산주공이 재건축이 이렇게 성공한 것을 보면 철산동보단 조금 입지가 아쉽고 느리지만 하안주공도 속도를 더 내게 되었다. 하안주공은 1단지부터 14단지까지 있으며 서울 근교의 흔한 그린벨트 구역을 저밀도 위주 주거단지로 조성하고자 택지개발예정지구로 설정하고 공급했다. 하안주공은 소형평수 위주라 대지지분이 낮아 사업성이 안 난다는 이유로 재건축 하느냐 마느냐 하는 문제가 있었지만, 바로 옆의 철산역 영향을 적지 않게 받고 부동산 시세가 높아짐에 따라 사업이 더욱 절실해졌다.

오늘은 광명 하안주공 1,2단지 안전진단 통과 사업성 분담금 분석입니다.

광명 하안주공 1,2단지

하안주공 1,2단지는 1989년 준공된 아파트로 36년이 된 아파트로 재건축 연한은 지났다. 하안도서관과 인접하며 철망산과도 가까우며 하안주공단지들 중 가장 먼저 준공된 고층 단지이다. 1단지의 경우 소형평수 단지인 하안주공단지 중 용적률이 170%로 가장 높다. 조합방식으로 재건축을 진행하려고 했으나 다른 하안주공 단지들과 달리 속도가 더 느리고 갈등이 많아 최근 사람들은 신탁방식을 지지하는 조합원들이 생기고 있다. 현재 하안주공 단지 중 5단지가 선두주자이며 압도적인 단합력을 통해 재건축 진행의 모범사례가 된다.

하안주공 1,2단지는 이제 안전진단을 통과하고 재건축 절차를 두고 제자리걸음을 반복하고 있다. 도정법 개정안으로 절차가 간소화되고 사업기간이 단축될 수도 있지만 불필요한 동의서 징수와 사업방식 이견으로 조합 내 갈등이 커지고 있다는 것이다. 혼란의 원인은 "조합방식"이냐 "신탁방식"이냐 하는 재건축 방법을 확정하지 못한 것이고 최근 신탁방식으로 바꾸자는 주민들이 늘어나고 있다.

하안주공 1,2단지는 숲세권인데 바로 옆으로 철망산이 있으며 하안초를 안고 있는 초품아이다. 광명시민체육관, 도서관 등이 있지만 역과는 거리가 멀다. 7호선 철산역도 1.3KM 이상이고 독산역도 1KM 정도의 거리라 역세권이 아니라는 단점이 있긴 하지만 버스가 잘 갖추어져 있다. 그리고 오래된 아파트라 주차난이 심하고 중앙난방이라 원할 때 난방을 쓰지 못하고 난방비가 비싸다. 구축이라 방음이 잘 안되고 낡아서 몸테크는 어려울 수도 있다.

사업성 분석

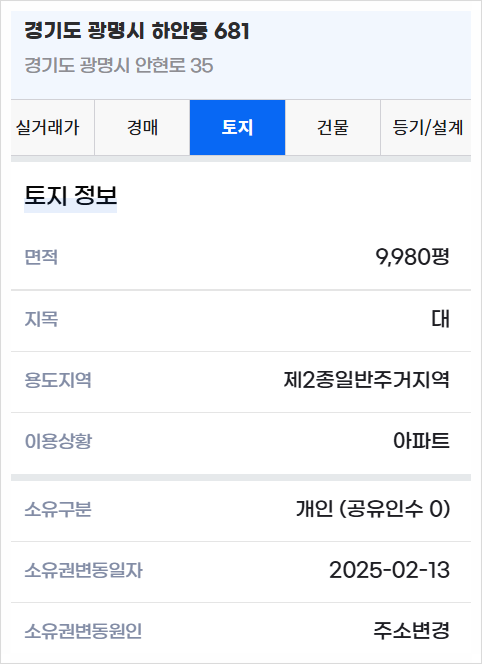

하안주공 1,2단지 통합재건축을 하므로 통합 면적은 29,687평이다. 매우 넓은 면적이며 평균 용적률이 173%로 높은 편은 아니지만 하안주공단지들 중에선 높다. 용도지역은 2종일반주거지역이라 최대 허용 용적률은 250%이다. 만약, 종상향이 된다면 300%까지 허용되지만 그만큼 임대주택 비율이 증가할 것이다.

이번 분석에선 임대주택 비율이 증가한다고 가정하고 최대 용적률 300%까지 가정했다. 기존 연면적은 51,358평이며 최대 용적률 300%가 적용된 연면적은 89,061평이고 임대주택 20%(17,812평), 정비기반시설 10%(8,906평), 상가 1,500평을 가정하면 일반분양 면적은 9,485평이다.

총 비용

부동산 가격이 장기적으로 상승하는 이유는 결국 "화폐가치가 하락"하는 것이다. 소득이 증가하면 인건비가 상승한 것이며 인건비가 상승하면 원자재 생산비용도 상승한다. 인건비, 원자재 가격이 오르면 당연히 건설원가가 상승하고 건설원가 상승은 임대료의 상승으로 이어진다. 그 결과로 분양가는 계속 상승한다. 광명이 16억이 되고 그것이 완판된 것을 보면 알 수 있다. 우리나라 부동산 정책은 정권이 바뀔 때마다 오락가락한다. 학습되어 있는 사람들은 결국 부동산은 우상향한다고 알고 비싼 가격에도 매수하는 것이다.

이제는 광명의 공사비도 평당 1천만원으로 계산하였다. 지하층, 옥상, 커뮤니티 등의 시설과 정비기반시설을 가정하여 연면적에 1.5배하였다. 총 공사비는 13,359억이다. 기타사업비는 철거비, 감리비, 조합운영비, 예비비, 세금, 금융비용 등이 포함된다. 최근 정부에선 집값 안정화를 위해 재개발/재건축을 반대하는 정책들을 내고 있다.

이로 인해 건설사들은 수주를 하지 못해 수익성이 약화되고 중대재해처벌법 등의 엄격한 규제로 확실한 사업성을 가진 곳만 수주하고 있다. 게다가 은행에 대한 대출규제도 강력하게 실행하고 있다. 은행의 대출을 기조로 한 사업비는 더욱 증가할 수 밖에 없어 기타사업비는 3천억으로 가정했다. 총 비용은 16,359억이다.

공시지가를 보면 평당 1,350만원 수준이다. 감정평가액은 보통 공시지가의 1.2~1.6배이므로 1.4배하여 감정평가액을 계산해보면, 평당 1,890만원이다. 계산하기 쉽게 대지지분이 다른 조합원들의 평당가를 1,890만원으로 계산해보면 총 조합원 종전자산평가액은 9,706억이다.

총 수익

총 수익은 조합원 분양수익 + 일반분양 수익 + 임대주택 수익 + 상가수익으로 이루어진다. 우리나라 부동산은 PF대출이란 형태로 쌓이고 쌓인 형태라 부동산이 하락하면 은행부터 시작하여 2금융권, 건설사로 연대부도가 일어난다. 그래서 정부에선 절대로 부동산 하락을 막는 것이고 22년도엔 청약기금을 활용했다. 조합원들의 분담금과 일반분양의 분양가로 부동산을 짓는 형식이 한국 부동산 형태이기에 조합원 분양가도 상승을 피할 수 없다. 그래서 조합원 분양가는 평당 3,500만원 수준으로 계산했다. 총 조합원 분양수익은 17,975억이다.

임대주택은 평당 1,500만원으로 계산하면 임대주택 수익은 2,671억이다. 상가는 평당 4천만원으로 계산하면 상가수익은 400억이다. 일반분양가는 평당 5천만원으로 계산했다. 평당 5천이면 25평은 12억 5천만원, 34평은 17억이다. 일반분양 수익은 4,742억이다. 총 수익은 25,788억이다.

비례율

비례율은 {[총 수익 - 총 비용] ÷ 종전자산평가액}이므로 0.97이다. 용적률 300%가 적용되면 임대주택 비율이 매우 높은 수준이라도 그다지 사업성이 떨어지지 않는 것을 보여주는데, 이는 일반분양가를 매우 높게 잡았기 때문이다. 지방에선 아직까지 보기 드문 분양가인데, 이런 분양가가 서울이 아닌 광명에도 적용된 것이다. 만약, 조합원의 25평 감정평가액이 평당 1,890만원 수준이라면 4억 7,250만원이다. 비례율이 0.97이면 권리가액은 4억 5,832만원이다. 조합원 분양가가 평당 3,500만원이면 25평은 8억 7,500만원이다. 분담금은 4억 1,668만원이다. 약 절반의 가격을 내고 새 아파트로 들어갈 수 있다는 계산이 나온다.