11/3~11/7 미국 증시에는 어떤 일이 있었는지 살펴보자.

S&P500, 나스닥, 다우 존스

이번 주 미국 증시는 극에 달한 AI 쏠림 현상으로 밸류에이션 부담이 높아지면서 AI 버블 우려가 커졌고, 고용 불안이 높아졌음에도 연준의 금리 인하 신중론이 이어졌으며, 셧다운 장기화로 유동성 경색 및 소비 위축 우려가 높아지자 전반적으로 하락했다.

주 초반에는 아마존과 엔비디아의 호재로 AI 관련주만 급등하고 여타 종목은 부진한 'K자형 양극화' 장세가 나타났다.

그러나 이러한 쏠림에 대한 피로감 속에서 마이클 버리의 AI 버블 경고와 팔란티어의 밸류에이션 부담이 불거지고, 셧다운 장기화에 따른 유동성 경색 우려까지 겹치자 기술주를 중심으로 급락세가 연출되었다.

주 중반에는 견조한 ADP 민간 고용 및 ISM 서비스업 PMI, 긍정적인 3분기 기업 실적에 힘입어 저가 매수세가 유입되며 반등하기도 했다.

하지만 민간 대체 고용지표가 둔화세로 돌아섰음에도 연준 위원들의 신중론이 이어지고, 백악관이 'AI 기업 구제금융은 없다'고 선을 긋자 고평가 우려가 재점화되며 증시는 하루 만에 하락 반전했다.

주 후반에는 메타의 대규모 AI 투자 발표와 셧다운 협상 진전 기대감이 투자 심리를 일부 회복시키며 다우와 S&P500은 반등했으나, 악화된 소비심리 지표가 부담으로 작용하며 기술주 중심의 나스닥은 약세를 면치 못하는 혼조세를 보였다.

결과적으로 이번 주 미국 증시는 S&P500 -1.63%, 나스닥 -3.04%, 다우 존스 -1.21%로 3대 지수 모두 하락 마감했다.

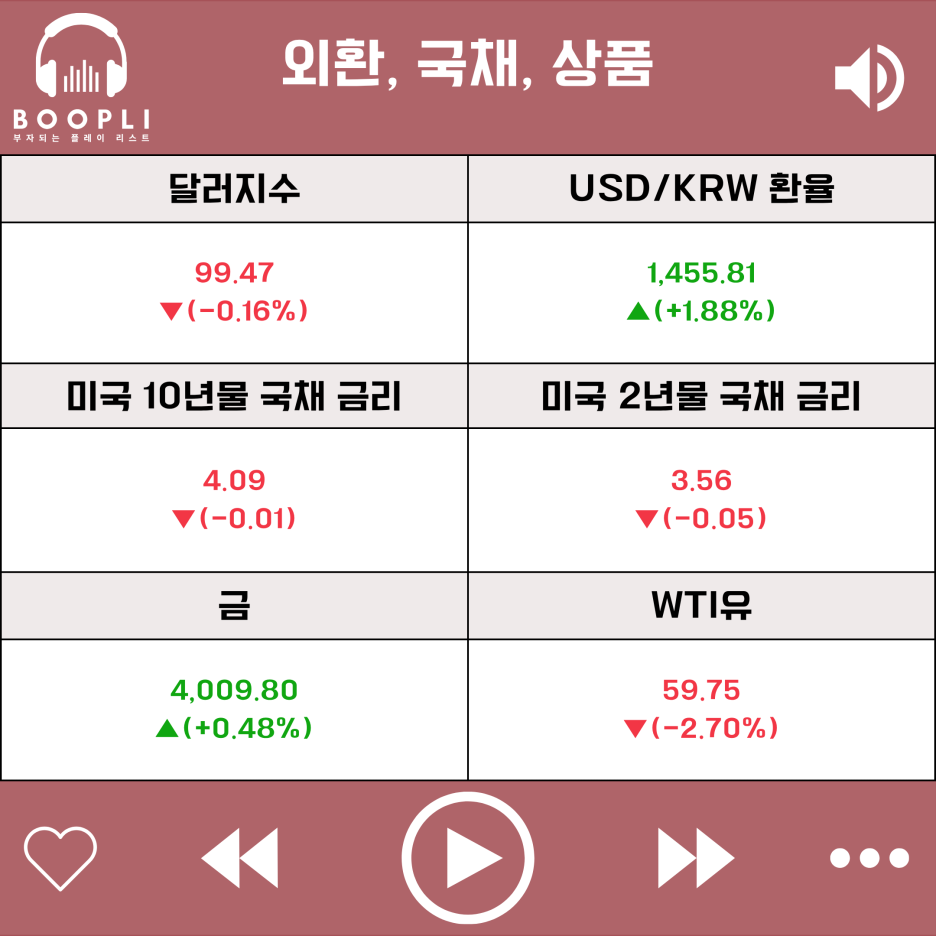

달러지수는 상승하고 USD/KRW 환율은 하락하며 원화 강세를 보였다.

12월 금리 인하 기대감 후퇴로 미국 10년물과 2년물 국채 금리는 강보합세를 보였다.

미·중 무역 협상으로 무역 긴장이 완화되며 안전자산인 금 가격은 하락했고, OPEC+의 원유 증산으로 국제 유가인 WTI유 가격은 하락했다.

이번 주 증시는 셧다운 최장기 기록, 빅테크 기업들의 AI 투자 발표, AI 버블론 제기, 기업 실적 발표 등 이슈에 따라 차별적인 모습을 보였다.

한주간 이슈가 있던 기업들은 다음과 같다.

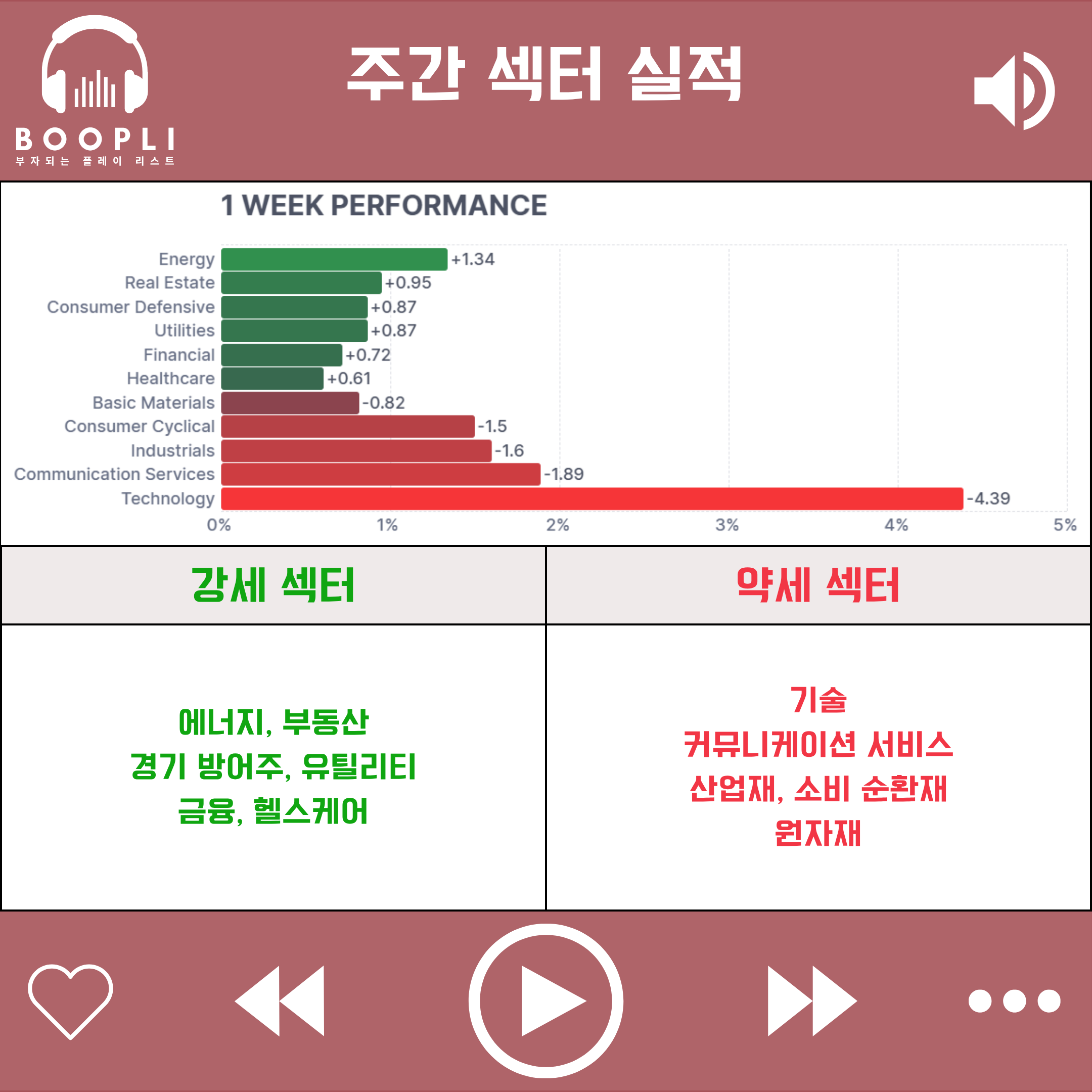

마이크로소프트 (MSFT) UAE에 4년간 79억 달러 이상(데이터센터, 클라우드) 투자 계획 발표, 미국 정부의 UAE 투자 관련 엔비디아 블랙웰 GPU 수출 승인

아이렌 (IREN) 마이크로소프트와 5년간 97억 달러 규모 엔비디아 GB300 GPU 클라우드 서비스 계약 체결 발표

아마존 (AMZN) 오픈AI와 380억 달러 규모 AWS 공급 계약 체결, (계약 통해) 오픈AI의 수십만 개 엔비디아 칩 활용 예정

사이퍼마이닝 (CIFR) 3분기 실적 부진 (매출, EPS), AWS와 5년간 55억 달러 규모 공급 계약 체결 발표

엔비디아 (NVDA) 미국 정부, MSFT의 UAE 투자 관련 '블랙웰' 칩 수출 승인, 아마존-오픈AI AWS 계약에 칩 활용, 루프캐피털 목표 주가 상향(250→350달러), 미 재무장관 '블랙웰' 1~2년 후 중국 판매 가능성 언급 및 백악관의 판매 불허 재확인, 마이클 버리의 100만 주 풋옵션 보유, 중국 정부의 자국산 AI 칩 사용 의무화, 젠슨 황 CEO의 '블랙웰' 중국 수출 "현재 논의 없음" 발언

켄뷰 (KVUE) 킴벌리클라크(KMB), 400억 달러에 인수 제안

킴벌리클라크 (KMB) 켄뷰(KVUE) 400억 달러에 인수 제안

팔란티어 (PLTR) 3분기 실적 및 연간 매출 가이던스 상향 (모두 예상치 상회), 12개월 PER 228배 밸류에이션 부담 부각, 마이클 버리(사이언 자산운용) 500만 주 풋옵션 보유

테슬라 (TSLA) 노르웨이 국부 펀드, 머스크 CEO 1조 달러 보수안 반대, 10월 중국·유럽 판매량 감소, 주주총회에서 1조 달러 급여안 75% 찬성률로 통과, 미국 대법원의 트럼프 행정부 관세 회의적 입장, 인텔과 '테라 AI 칩' 공장 협력 건설 계획

화이자 (PFE) 3분기 실적 발표 (매출 부진), '멧세라' 인수 경쟁 (노보노디스크의 더 높은 가격 제안)

애플 (AAPL) 저가형 맥북('J700') 개발 및 초기 생산 돌입, 아이폰 '시리'에 구글 AI 모델 탑재 (연 10억 달러) 계약 조율

IBM (IBM) 4분기 인력 감축(1~3%) 실행 보도 (CNBC)

AMD (AMD) 3분기 실적 발표 (매출, EPS 상회, 마진율 부진), 4분기 가이던스 시장 예상치 부합

슈퍼마이크로컴퓨터 (SMCI) 3분기 실적 발표 (매출, EPS 모두 부진)

마이크론 (MU) DRAM 현물 가격 상승 (슈퍼 사이클 기대), 주요 IB 목표 주가 상향

알파벳 (GOOG) 애플 '시리'에 구글 AI 모델 탑재 (연 10억 달러) 계약 조율, 7세대 TPU '아이언우드' 공개 예정 (CNBC)

아이온큐 (IONQ) 3분기 실적 (매출, EPS) 예상치 상회, 연간 가이던스 상향 조정

일라이릴리 (LLY) 트럼프 행정부와 비만 치료제 공공보험 적용 및 가격 인하 협상, 신약 '엘로랄린타이드' 중간 임상 (최대 20.1% 체중 감량 효과), 약가 인하 합의로 3년간 관세 유예

퀄컴 (QCOM) 3분기 실적 (매출, EPS) 예상치 상회, 세금 관련 비용 증가

코인베이스 (COIN) 아일랜드 정부, 2,150만 유로 과징금 부과, 캐시 우드의 비트코인 가격 전망 하향, 비트코인 ETF 자금 유입 및 셧다운 종료 기대

메타 (META) 미국 내 AI 인프라(데이터센터, 전력 등) 6,000억 달러 투자 발표

인텔 (INTC) 테슬라 CEO, '테라 AI 칩' 공장 건설 관련 인텔과 협력 언급

샌디스크 (SNDK) 3분기 실적 (매출, EPS) 예상치 상회, 미즈호 목표 주가 상향 (215→250달러)

스트래티지 (MSTR), 써클인터넷 (CRCL) 비트코인 ETF 자금 유입 및 셧다운 종료 기대

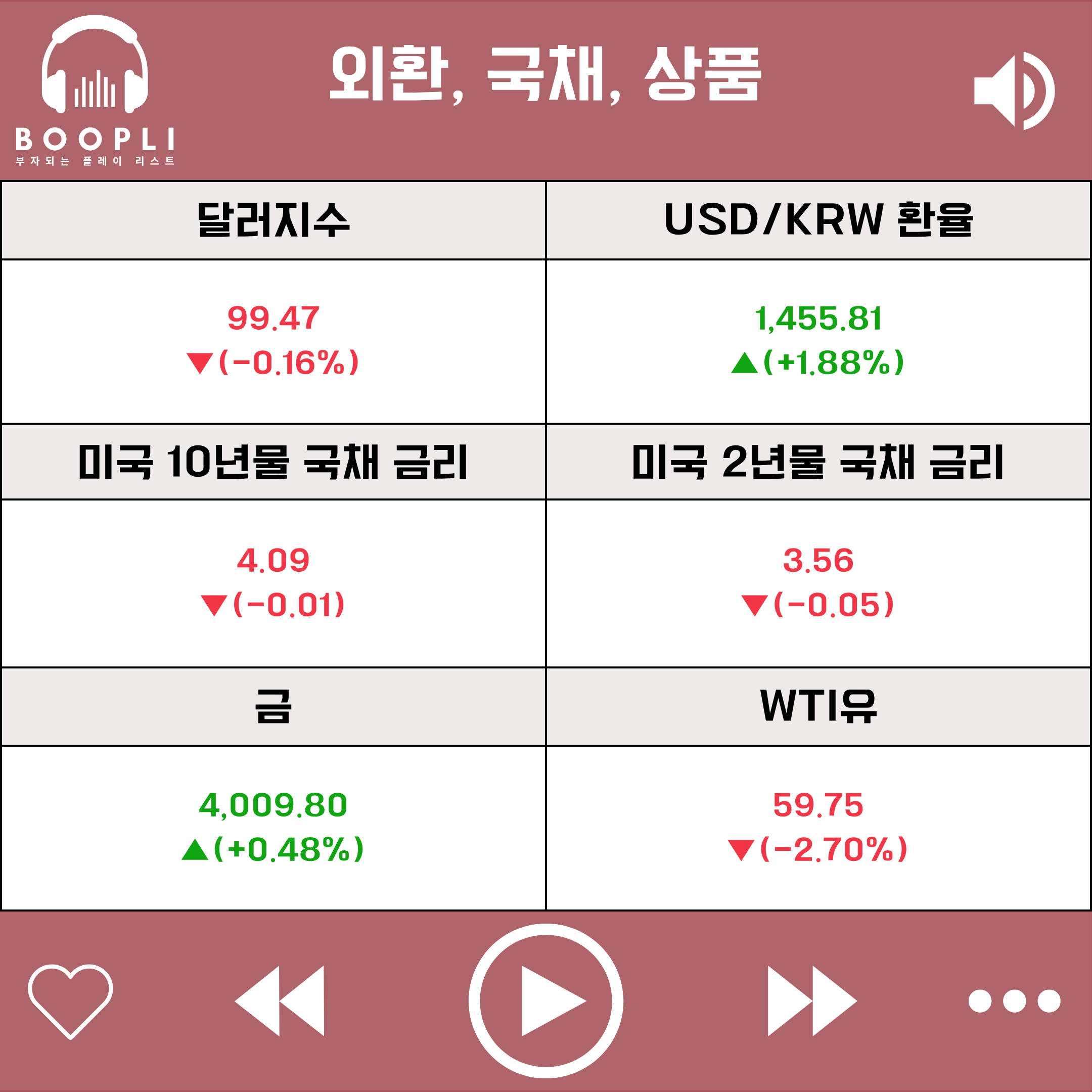

이번 주에는 미·중 정상회담이 진행된 가운데 엔비디아, 알파벳, 아마존 등 AI 기대감을 이어가며 기술 섹터가 시장을 주도했고, 이어서 소비 순환재 섹터가 강세를 보였다.

반면 FOMC 이후 12월 금리 인하 기대감이 축소되자 경기 방어주가 하락을 주도했고, 이어서 부동산, 유틸리티, 원자재, 헬스케어, 금융 순으로 약세를 보였다.

에너지, 커뮤니케이션 서비스 섹터는 강보합, 산업재 섹터는 약보합으로 마감했다.

공포 탐욕 지수는 1주일 전 대비 소폭 상승했으며 공포(Fear) 단계를 유지했다.

시장 변동성을 나타내는 VIX 지수는 1주일 전 대비 상승하며 번동성이 확대되었다.

이번 주 미국 증시는 연방정부 셧다운의 최장 기록 경신, AI 버블 논란 재점화, 엇갈린 경제지표와 연준의 금리 인하 신중론 등의 영향으로 전반적인 하락세를 보였다.

무역 측면에서는 미국 연방대법원이 트럼프 행정부의 관세 정책 적법성 심리에서 회의적인 입장을 보이면서 향후 통상정책에 대한 불확실성이 확대되었다.

또한, 백악관과 스콧 베센트 재무장관은 엔비디아의 차세대 AI 칩 ‘블랙웰’의 중국 판매를 불허한다고 밝혔고, 이에 맞서 중국 정부는 국가 자금이 투입되는 신규 데이터센터에는 자국산 AI 칩만 사용하도록 하는 지침을 발표하며 AI 기술 자립 의지를 드러냈다.

경제지표는 부문별로 엇갈린 흐름을 보였다.

ISM 구매관리자지수(PMI)는 제조업이 부진한 반면 서비스업은 견조하게 나타났으며, ADP 민간고용은 예상치를 상회했으나 챌린저 감원 보고서는 22년 만의 최대 감원 규모를 기록하며 고용 둔화 우려를 키웠다.

또한 미시간대 소비자심리지수는 셧다운 장기화로 위축되었고, 기대 인플레이션은 단기적으로 상승했으나 장기 전망은 하락하는 등 불확실성이 지속되었다.

통화정책 측면에서는 연준 인사들의 발언이 엇갈렸으나, 전반적으로 금리 인하에 신중한 매파적 발언이 시장에 더 큰 영향을 미쳤다.

스티븐 미란 연준 이사, 메리 데일리 샌프란시스코 연은 총재, 존 윌리엄스 뉴욕 연은 총재가 추가 금리 인하를 지지한 반면, 오스탄 굴스비 시카고 연은 총재, 베스 해맥 클리블랜드 연은 총재, 필립 제퍼슨 연준 부의장은 신중론을 유지했다.

기업 측면에서는 AI 관련 호재와 악재가 공존했으나, 밸류에이션 부담이 높아지면서 악재에 더욱 민감한 반응을 보였다.

마이크로소프트는 아랍에미리트(UAE)에 AI 인프라를 구축하겠다고 발표했고, 정부는 관련 엔비디아 ‘블랙웰’ 칩 선적을 승인했다.

아마존은 오픈AI와 약 380억 달러 규모의 AWS 공급 계약을 체결하며 긍정적인 흐름을 보였으나, 영화 빅 쇼트의 실제 인물 마이클 버리가 AI 버블을 경고하고, 그가 이끄는 사이언 자산운용이 팔란티어와 엔비디아의 풋옵션을 보유 중이라는 소식이 전해지며 기술주 전반이 약세로 전환되었다.

이 가운데 알파벳은 구글의 AI 모델이 애플의 시리에 탑재된다는 소식과 7세대 텐서처리장치(TPU) ‘아이언우드’ 공개로 상대적으로 견조한 흐름을 보였다.

테슬라는 일론 머스크 CEO의 1조 달러 규모 보상안이 주주총회에서 승인되며 주목받았다.

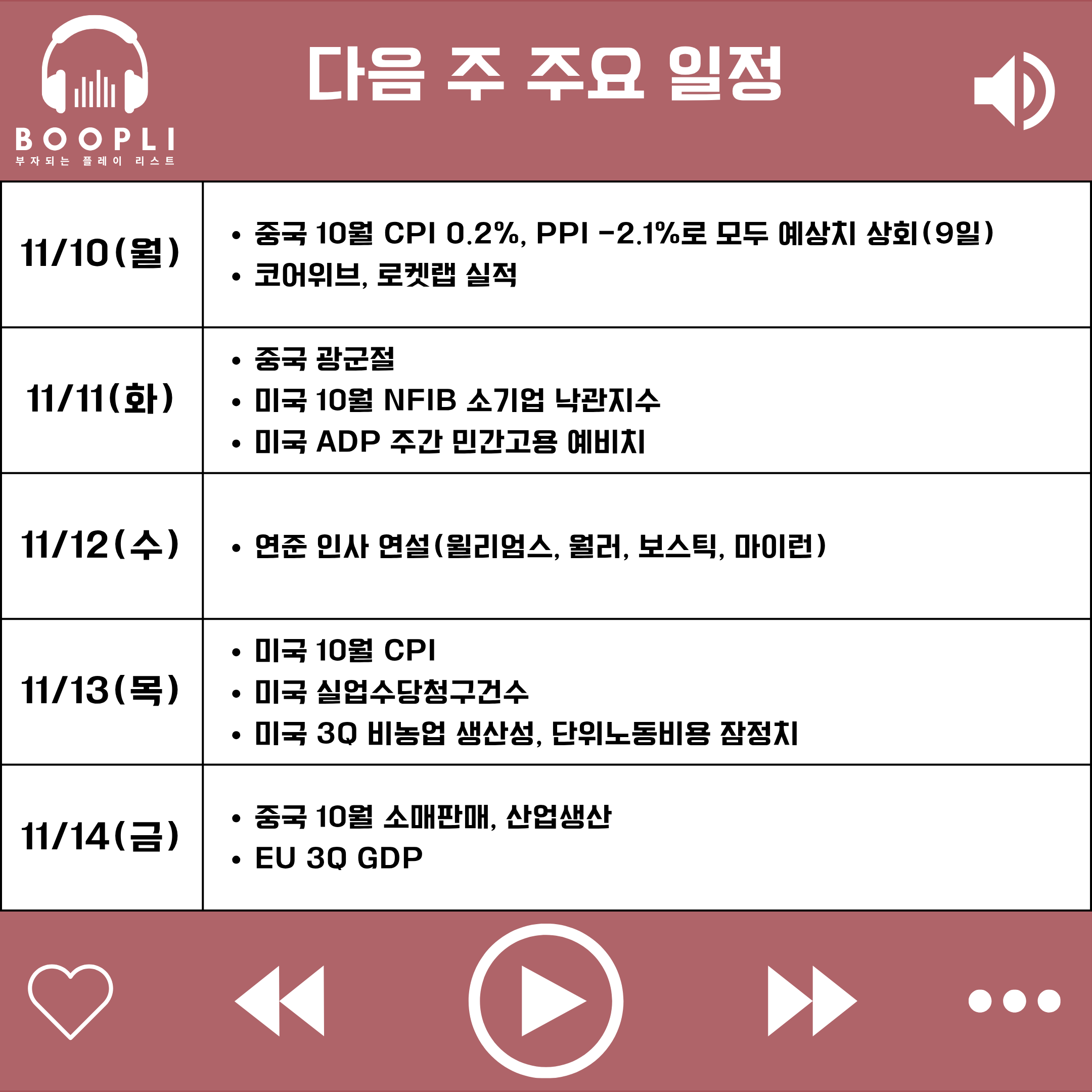

다음 주 미국 증시는 연방정부 셧다운의 종료 여부가 최대 변수로 작용할 전망이다.

셧다운으로 인해 주요 경제지표 발표가 지연되는 가운데, 민간 통계와 연준 인사들의 발언이 시장 변동성을 키울 가능성이 높다.

정치적으로는 셧다운 종료 여부가 핵심 초점이 될 것으로 보인다.

현재 셧다운이 최장 기간을 경신하면서 여야 모두 합의 압박을 받고 있으며, 주말 동안 상·하원 간 협상이 이어지고 있으나 아직 구체적인 합의에는 이르지 못한 상황이다.

합의 도출 시 경기 불확실성이 완화될 수 있으나, 협상 지연 시 소비 위축과 유동성 경색 우려가 지속될 가능성이 있다.

경제지표 측면에서는 소비자물가지수(CPI) 등 주요 지표 발표가 예정되어 있으나, 셧다운이 장기화될 경우 일정이 연기될 가능성이 높다.

이에 따라 정부 통계 대신 민간 대체 지표가 주목받을 것으로 예상되며, 특히 ADP가 새롭게 도입한 주간 고용 데이터가 시장의 단기 판단 기준으로 활용될 가능성이 있다.

통화정책 측면에서는 윌리엄스 뉴욕 연은 총재, 월러 연준 이사, 보스틱 애틀랜타 연은 총재, 마이런 연준 이사 등 연준 인사들의 발언이 금리 인하 기대감에 영향을 미칠 것으로 보인다.

발언 수위에 따라 단기 금리 전망이 조정되며 시장 변동성이 확대될 수 있다.

기업 측면에서는 3분기 실적 시즌이 막바지에 접어드는 가운데, 코어위브, 네비우스, 오클로 등 AI 관련 기업들의 실적 발표가 투자심리에 영향을 줄 것으로 전망된다.

AI 업종의 과열 논란이 지속되는 만큼, 실적 결과가 밸류에이션 부담 완화 또는 재확대의 분기점이 될 가능성이 있다.

최근 미국 증시는 연방정부 셧다운 장기화와 AI 버블론에 대한 우려로 조정을 받았으며, 단기적으로는 이러한 불확실성과 일부 연준 인사들의 금리 인하 신중론이 계속해서 변동성 요인으로 작용하고 있다.

그러나 이러한 단기적인 '노이즈'에도 불구하고, 시장의 중장기적인 상승 동력은 훼손되지 않은 것으로 판단된다.

이번 3분기 실적 시즌을 거치며 AI 관련 기업들의 펀더멘털은 '버블'이 아닌 '견조한 성장'을 증명했다.

실제로 팩트셋에 따르면 S&P500 지수 상장 기업 중 10월 말까지 실적을 발표한 기업의 83%가 시장 예상치를 상회하는 실적을 발표했고, 이는 전반적인 기업 이익 체력이 견조하다는 것을 의미한다.

마이클 버리의 경고나 밸류에이션 부담은 이미 시장에 일부 반영되었으며, 메타의 대규모 투자 발표 등에서 확인되듯이 AI 기대감은 여전히 유효하다.

더욱 중요한 것은 향후 개선될 유동성 환경이다.

시장은 여전히 연준의 추가 금리 인하 가능성을 높게 보고 있으며, 12월로 예정된 양적긴축(QT) 종료가 가시화되면 그 자체로 시중 유동성에 숨통을 틔워줄 것으로 보인다.

특히 최근 존 윌리엄스 뉴욕 연은 총재가 연준의 자산 매입 재개, 즉 양적완화(QE) 복귀 가능성까지 언급한 점은 향후 '유동성 장세'가 본격적으로 재개될 수 있다는 매우 강력한 신호다.

따라서 현재의 단기 변동성은 AI라는 확실한 펀더멘털과 연준의 유동성 공급 확대 기대감이라는 두 개의 강력한 축을 바탕으로 한 중장기 랠리를 대비하는 매수 기회로 활용할 필요가 있다.