1.

저도 한때 이런 고민을 했었고

지금도 하고 있는데,

여러분들도 이런 고민 해보셨나요?

일단 신용대출이 아닌

주담대라 건강한(?) 대출이고

금리 수준도

원리금 상환 금액 자체도

높지 않습니다.

글쓴이의 연봉과 현금흐름을

모르는게 아쉽지만 증권사를

다니는걸로 봐서는

저보다 월급이 많으면 많았지

절대 적지 않을거 같네요....

2.

1억 대출금,

금리 4.2%

원리금 50만원

이정도 수준이면

대출 상환하지 말고

투자를 이어나가는게

맞습니다.

게다가 현재 미국증시가

워낙 좋아서 주식, 비트코인

할거 없이 다 오르고 있어요.

1년에 4%가 아니라

하루에 4%도 우습게 벌 수 있지요.

나이도 아직 젊고

은퇴를 1~2년 앞둔 시기가 아니라면

굳이 대출금을 다 갚을 이유는

전혀 없어 보입니다.

오히려 저정도 금액이면

전 추가 대출을 받을 거 같네요.

서울아파트 평균 시세가

14억원이니 LTV 40%하면

최대 4~5억원 받을 수 있지 않나요?

기회비용을 따지면 대출을

추가로 받는게 맞습니다

3.

추가로 대출받는건

너무 위험하고 무책임한거

같다고 생각하시나요?

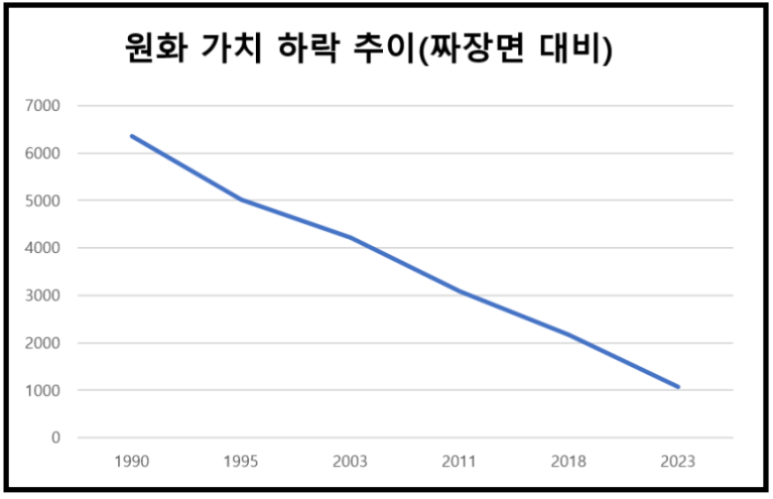

전 오히려 원화 가치 하락이 무섭습니다.

원화를 들고만 있어도

매년 손실률이 발생하는 구조이니

대출을 받아서 투자를 하지 않고

가만히 들고만 있어도 대출금액은

자연스럽게 줄어드는

효과가 발생합니다.

자장면값이 10년에 50% 이상씩 오르니깐

10년 후에는 1억원의 대출금이

5천만원으로 줄어드는 마법!

제가 도리어 묻고 싶습니다!

주담대의 담보물인 부동산의 값은

계속 우상향하고

대출금은 우하향하고

그 대출금으로 투자한

미국주식+비트코인은

떡상하고...

1석3조인데

왜 그걸 상환하나요??