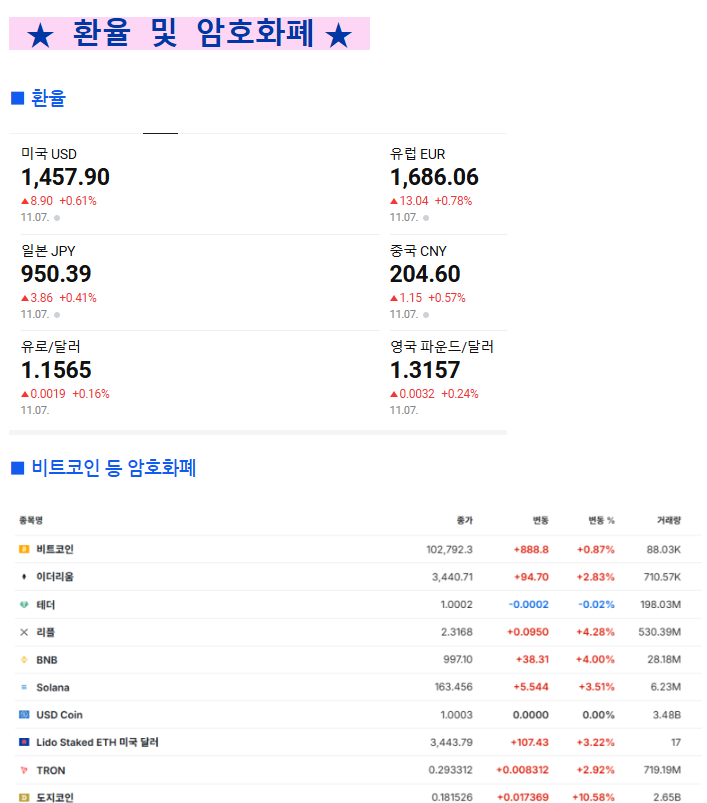

★ 미국 증시 마감 시황 체크 ★

2025년 11월 8일

급락 후 급 상승한 미국 증시

초반 급락 → 트럼프 AI 낙관론·셧다운 해제 기대감으로 반등

AI·반도체주 급락 후 회복: 엔비디아 -4.88% → 강보합 전환

소비심리 악화(미시간대 50.3, 2022년 6월 이후 최저)로 하방 압력

민주당 임시예산안 타협안 제시 소식에 오후 반등

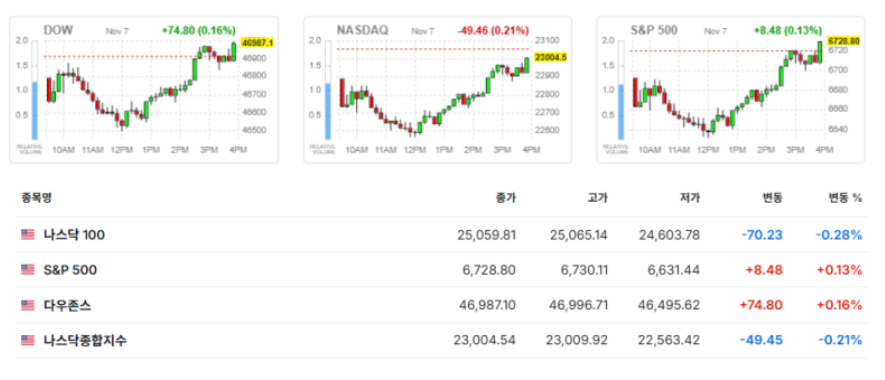

■ 미국 증시 마감 (다우존스/ 나스닥/ S&P 500)

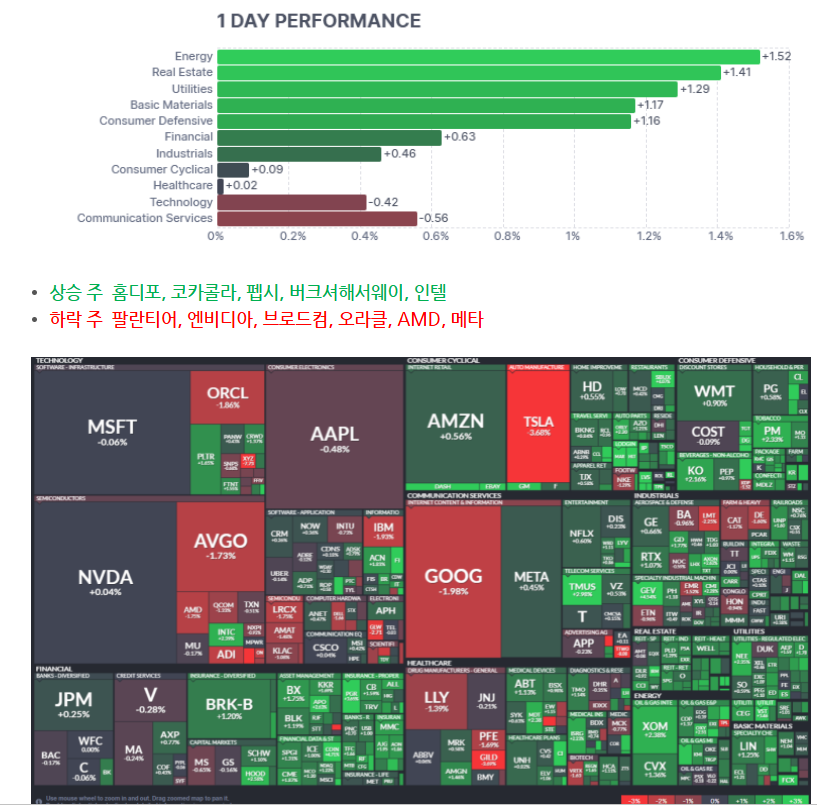

★ 미국 증시 섹터별 흐름 ★

에너지 및 부동산 주 상승

커뮤니케이션 및 기술주 하락

★ 오늘의 특징 주 ★

■ 오픈 AI, 2024년 매출 전망

오픈AI 매출 200억달러 돌파 예상 (2024년 기준)

샘 올트먼 CEO “2030년엔 수천억달러 규모로 성장할 것” 전망

AI 인프라 확충 및 장기적 기술 확장 투자 본격화

AI 산업의 초고속 성장세: 오픈AI가 글로벌 AI 시장의 중심축으로 자리

AI 인프라 투자 확대 → 반도체·클라우드 기업(엔비디아, 마이크로소프트 등)에 긍정적 파급효과

올트먼의 장기 비전은 “AI가 새로운 산업 인프라”로서 자리잡는 시대적 변화를 의미

■ 노키아, AI 인프라 수혜주로 한 달간 36% 급등

미국 ADR 기준: 10월 7일~한달 간 약 +37% 상승

기존에는 LTE·5G 전환기마다 단기 상승 후 하락하는 사이클주 로 분류

그러나 AI 통신 인프라 수요 확대로 구조적 성장주로 전환 중

실적 개선 (2024년 3분기)

매출: 48억3,300만유로 (+9% YoY)

사업부문별 성장: 통신 인프라: +11%

클라우드·네트워크 서비스: +13%

모바일 네트워크: +4%

광통신 부문 매출 +19%

“AI·클라우드 확산에 따른 고성능 네트워크 수요 증가”

하이퍼스케일러 매출 비중: 전체의 6%→ 빅테크 데이터센터 수요가 핵심 성장 동력

엔비디아와의 전략적 제휴

투자 규모: 10억달러(약 1조4,200억원)

지분: 약 2.9% (1억6,639만 주 @ 6.01달러)

협력 내용: AI-RAN (AI 기반 무선접속망) 공동 개발

■ 쿠팡, 3분기 부진

3분기(7~9월) 영업이익: 1억6,200만달러

시장 전망치: 2억100만달러 → 예상치 대비 약 19% 하회

영업이익률: 1.7%

1분기(1.9%) 대비 하락

2분기(1.7%)와 동일 수준

수익성 개선세 정체, 비용 증가 압력 지속

투자자 실망감 확산으로 단기 매도세 강화

매출 성장세는 유지 중이나, 수익성 둔화가 주가 발목”이라는 평가

시장에서는 4분기 프로모션 비용 부담 및 소비 둔화 가능성도 우려

■ 머스크, 최대 1조달러 인센트브 지급안 통과

테슬라 주주총회 일론 머스크 CEO에게 최대 1조달러(약 1,450조원) 규모의 성과형 인센티브 지급안 승인

세계 기업 역사상 최대 규모 보상안→ 한국 정부의 2025년 예산(728조원)의 2배 규모

주주 75% 이상 찬성→ 노르웨이 국부펀드 등 일부 기관 반대에도 개인 투자자 중심으로 통과

☆ 머스크의 전략 비전

“2035년까지 테슬라를 AI·로봇 기업으로 재정의”

전기차 → AI 기반 자율주행, 로보택시, 휴머노이드 로봇으로 사업 확장

차세대 인공지능 칩 생산 계획

삼성전자 (한국) &TSMC (대만·텍사스·애리조나 공장)

“충분한 칩 확보가 가장 큰 과제” → 자체 칩 생산 시설 설립도 검토 중

★ 발표된 경제 지표 ★

■ 지속되는 셧다운, 민주당 타협안 제시

오바마케어(ACA) 보조금 1년 연장 + 개혁 논의 위원회 설치

공화당은 거절했으나 셧다운 해제 논의 자체가 호재로 작용

연말 소비 시즌과 중간선거 승리로 정치적 동력 유지 전망

■ 11월 미국 소비자 심리지수 악화

미국 소비자들의 경제 신뢰도 4개월 연속 하락

11월 미시간대 소비자심리지수(예비치): 50.3

전월(10월) 53.6 → –3.3p (–6.2%)

전년 동월(2023년 11월) 71.8 → –21.5p (–29.9%)

2022년 6월(50.0) 이후 최저 수준

시장 예상치(53.2)를 하회

☆ 하락 원인 분석

개인 재정 평가: 17% 악화

향후 1년 경기 기대: 11% 하락

연방정부 셧다운 장기화로 인한 경제 불안 심리 확대

반면, 주식 보유 비중이 높은 가구군은 심리 11% 개선

→ 시장 상승 기대감 및 자산효과 영향

☆ 종합 해석

소비심리 4개월 연속 하락세, 2022년 이후 최저 수준 → 경기 둔화 신호

셧다운 불확실성 + 개인 재정 악화가 소비 위축으로 이어짐

인플레이션 기대는 단기·장기 간 방향성 엇갈림

자산가계 중심의 심리 개선은 금융시장과 실물경제 간 괴리 시사