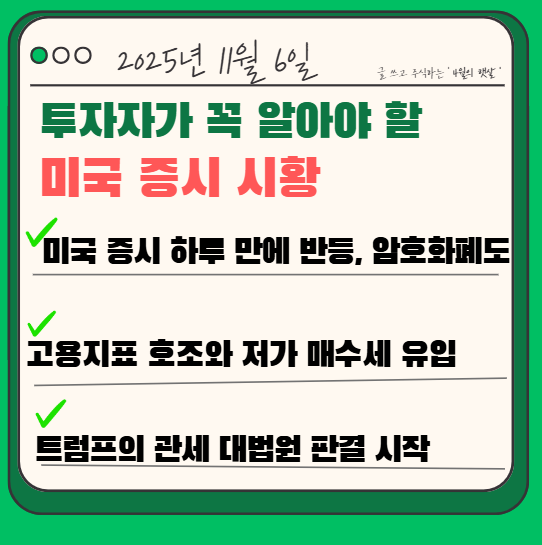

★ 미국 증시 마감 시황 체크 ★

2025년 11월 6일

전일 AI 관련 고평가 우려로 급락했던 주요 지수 하루 만에 반등.

고용 지표 호조와 저가 매수세 유입이 시장 회복을 견인

미 대법원 관세 정책 심리 주목

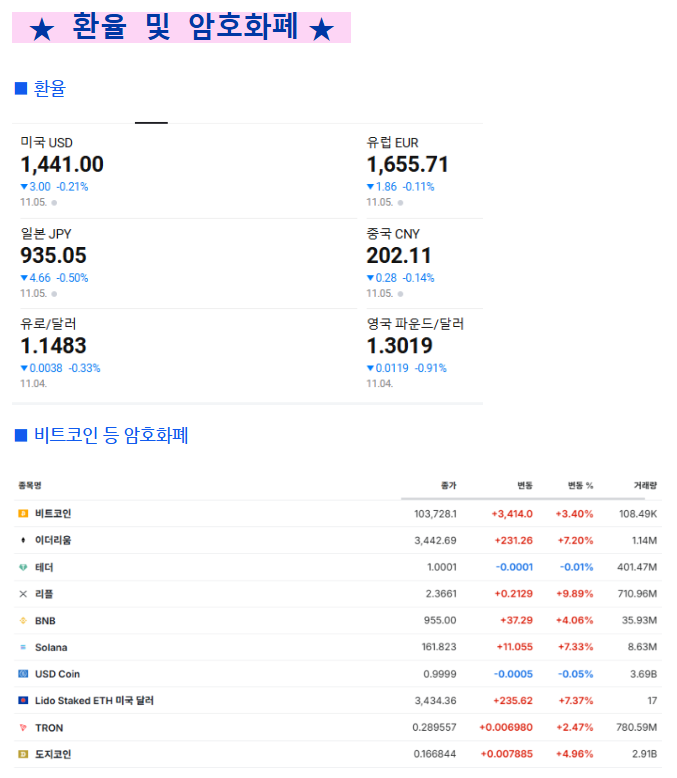

암호화폐도 반등

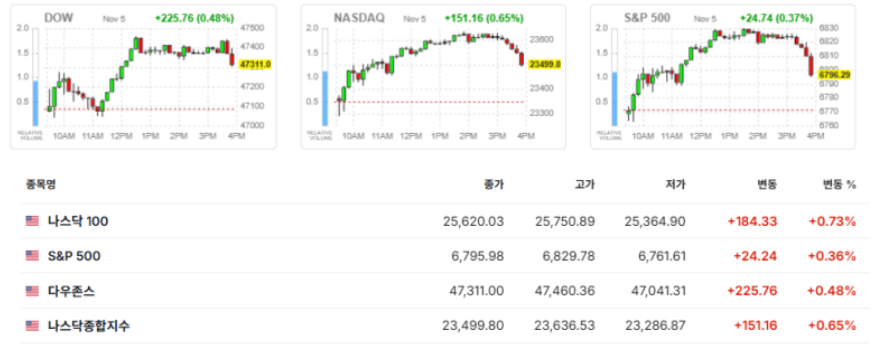

■ 미국 증시 마감 (다우존스/ 나스닥/ S&P 500

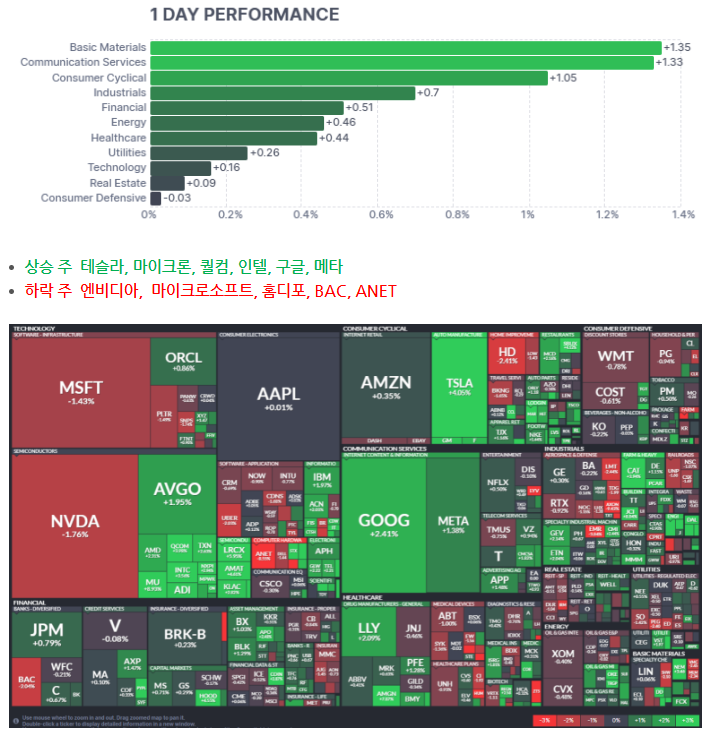

★ 미국 증시 섹터별 흐름 ★

원자재 및 커뮤니케이션 주 중심 상승

★ 오늘의 특징 주 ★

■ 화이자 실적 발표

3분기 실적: 화이자 조정 EPS 0.87달러(예상 0.63달러 상회), 매출 166.5억달러(예상 165.8억달러 상회).

전년 대비: 매출 –6%, 코로나 백신·팍스로비드 수요 감소 영향.

가이던스: 연간 조정 EPS 3.00~3.15달러로 상향, 매출 전망 610~640억달러 유지.

비용 절감: 2027년까지 77억달러 절감 목표, 올해까지 45억달러 달성 예정.

투자 계획: 미국 내 생산·연구시설에 700억달러 투자 예정.

■ 베타 테크놀로지스 상장

상장 개요: 아마존·GE가 투자한 eVTOL(전기 수직이착륙 항공기) 업체 베타 테크놀로지스, 11월 4일 뉴욕증시 상장.

IPO 세부: 주당 34달러로 2,990만주 공모 → 약 10억 달러(1.4조 원) 조달, 기업가치 74억 달러(약 10.7조 원) 평가.

주가: 첫 거래일 +5.88% 상승, 36.0달러 마감.

사업 현황: 미군용 ‘후방 지원’ 임무 일부 수행 중, 30개월 내 FAA 상업 운항 인증 목표.

투자자 구조: 아마존(10.2%), GE(6.3%) 주요 지분 보유 — 아마존의 ‘넷제로 2040’ 전략의 일환으로 투자.

★ 발표된 경제 지표 ★

■ 미국 대법원 상호관세 적법성 심의

쟁점: 트럼프 행정부의 상호관세가 IEEPA(국제비상경제권한법)에 근거해 적법한가, 즉 대통령의 권한 범위 문제.

원고 측: 관세·과세권은 의회 고유 권한이며, IEEPA는 그런 권한을 대통령에게 위임하지 않음.

행정부 측: IEEPA가 비상사태 대응용으로 광범위한 권한을 부여했으며, 관세는 세금이 아닌 통상정책 조치라고 주장.

대법관 다수: “관세는 사실상 세금이며 의회 권한”이라며 행정부 해석에 회의적.

원고 변호인: 트럼프 행정부 관세는 의회를 우회한 대규모 세금 인상이라고 비판.

현재: 판결은 아직 미정, 대법관 전반적으로 행정부 주장에 부정적 기류.

⇒ 이번 사건은 “트럼프 vs 민주당”이 아니라, “대통령권 vs 의회권” 의 문제이며, 대법원이 어디까지 대통령의 비상권을 인정할지 결정

■ 미국 서비스업PMI 확장세

미국 10월 ISM 서비스업 PMI: 52.4로 전월(50.0) 및 예상치(50.8) 상회, 경기 확장세 강화.

세부 지표: 기업활동 54.3·신규주문 56.2로 반등, 고용 48.2로 여전히 위축.

가격지수: 70.0으로 높은 인플레이션 지속, 재고는 49.5로 소폭 개선.

확장 업종: 숙박·음식·소매·도매·전문기술 등 11개 산업 성장세.

S&P 글로벌 서비스업 PMI: 54.8로 예상(55.2) 하회했으나 여전히 확장 구간 유지.

⇒ 서비스업의 강한 반등은 미국 경제의 내수 회복력을 보여주지만, 고용 부진과 인플레이션 압력은 여전히 위험 요인. 단기적으로 경기 모멘텀은 유지되겠으나, 고용 약화가 지속되면 소비 회복세가 둔화될 가능성.

■ 미국 10월 민간고용 예상치 상회

10월 미국 민간 고용: 전월 대비 4만2천 명 증가, 시장 예상(+2만5천 명) 상회.

세부 부문: 상품 부문 +9천 명(건설·광업↑, 제조업↓), 서비스 부문 +3만3천 명(무역·헬스·금융↑, 정보·레저↓).

기업 규모별: 대기업 +7만3천 명, 중견기업 –2만1천 명, 소기업 –1만 명.

임금: 전년 대비 4.5% 상승, 상승률은 1년 이상 정체.

의미: 7월 이후 첫 고용 증가로 노동시장 안정 조짐, 다만 중소기업 부진과 고용 확산 제한은 여전.