안녕하세요. 자본주의 밸런스 톨라니 입니다.

금일 5일 국내 주식시장은 그냥 말로 패닉 상태에 빠져서 코스피 및 코스닥 사이드카까지 발동하였는데요.

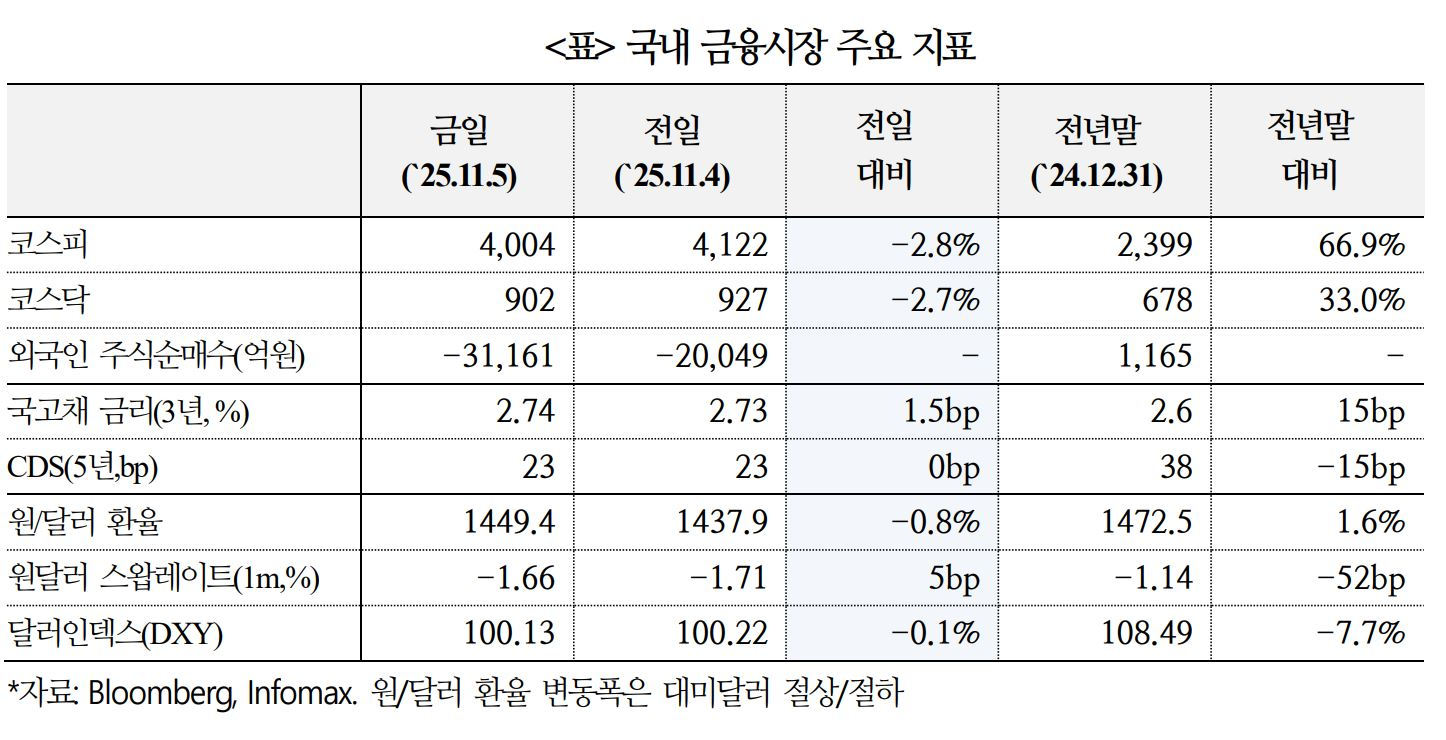

코스피는 장중 한때 -6.2% 하락하였지만, 오후 장으로 갈수록 낙폭을 줄이면서 종가는 -2.8% 하락한 4004.42에 거래를 마치며 장을 마감하였습니다.

전일 미국 증시의 AI 버블 관련 소식에 뉴욕 증시의 나스닥 지수도 -2% 이상 하락하였고, 반도체를 비롯한 AI 관련주들의 모두 큰 폭으로 하락한 영향을 분석되고 있는데요. 외국인들의 매도세에 국내 코스피 시장에 큰 변동성을 야기 시켰습니다.

이에 ‘11월 5일 국내 금융시장 불안 배경 및 평가’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

11월 5일 국내 금융시장 불안 배경 및 평가

출처 : 국제금융센터 이은재 부전문위원 / 박승민 책임연구원

01. 동향

금일(11.5일) 국내 금융시장은 전일 미국 AI 관련주 조정, 외국인 차익실현 매매 등의 여파로 주가 급락, 원화 약세 등 위험회피 기조가 확대

1) 주가

KOSPI는 장중 -6.2%까지 하락했으나, 종가는 4004.42(-2.8%)로 낙폭을 축소. 직전 한달 주가 상승률이 가팔랐던 반도체ㆍ기계장비ㆍ운송장비 업종*이 하락 주도

* 삼성전자 -4.1%, SK하이닉스 -1.2%, 두산에너빌리티 -6.6%, 현대차 -2.7% 등

ㅇ 아시아 증시는 중국을 제외하고 전반적인 약세를 기록했으며 최근 주가 강세가 두드러진 한국과 일본(-2.3%)의 낙폭이 컸음(대만 -1.3%, 중국 +0.3%, 홍콩 -0.2%,)

ㅇ 외국인들은 금일 하루동안 국내 주식(코스피+코스닥)을 3.1조원 순매도했으며 일일 순매도 규모로는 사상 최고치를 기록

- 외국인은 9~10월 강한 순매수세(+12.9조원)를 보였으나, 11월 들어 -5.5조원 순매도 전환

2) 환율

원/달러 환율은 强달러(DXY, 11.4일부터 100 상회) 및 위험회피 분위기 속 상승 흐름 지속. 5일 1,443.5원에 출발해 장 후반 1,449.5원까지 상승(정규장 종가 1,449.4원)

ㅇ 일본 엔화는 전일 재무상 구두개입에 이은 글로벌 안전통화 선호 강화로 장중 최대 0.5% 강세를 보인 반면, 원화(-0.7%)는 대만 달러화(-0.2%) 등과 동반 약세

3) 금리

국고채 금리는 보합세를 나타내다가 주가 하락폭이 줄고 외국인이 국채 선물을 매도(6천계약 이상)하면서 소폭 상승(3년물 +1.5bp)

ㅇ 한국 5년물 CDS 프리미엄은 전일과 같은 23bp를 유지

02. 배경

코스피는 단기 급등으로 인한 밸류에이션 부담이 누증되어온 가운데 전일▲AI주 중심의 미국 증시 하락 ▲미국 정책 불확실성 등이 조정의 트리거로 작용

1) 단기 급등 여파

코스피는 올해 주요국 증시 가운데 최고 상승률을 기록했으며 10월 한달 동안만 20% 급등하면서 밸류에이션 부담이 컸던 상황

ㅇ 전일(11.4일)까지 코스피는 연중 72% 오르면서 선진국(+15%), 신흥국(+27%)을 크게 아웃퍼폼. 특히 10월 상승률(+20%)은 월간 기준 `01.1월 이래 최대 상승폭

ㅇ 코스피 12개월 예상 P/E는 연초 8.1배 → 전일 11.4배로 40% 이상 확대되면서 차익실현 수요를 자극. 동기간 여타 증시 밸류에이션 확대폭은 미국 S&P500 +4.5%, 일본 TOPIX +9%, 중국 상해종합 +15% 등

2) AI 고평가 우려

전일 미국 증시에서 AI 버블 우려가 높아지면서 차익실현 매물이 출회된 점이 금일 코스피 급락과 외국인 순매도로 이어짐

ㅇ Palantir, AMD 등 AI 기업들이 비교적 양호한 3분기 실적을 발표했음에도 불구, 월가 주요 CEO들이 기술주 조정 가능성을 언급하면서 투자심리가 악화

- Palantir가 발표한 3분기 EPS는 컨센서스를 20% 이상 상회했고 기업이 올해 연간 가이던스를 상향했음에도 불구하고, 주가는 7.95% 급락

- Capital Group CEO, “기업들의 실적은 견고하나, 밸류에이션이 부담스러움” Goldman Sachs CEO, “기술주 밸류에이션이 매우 높은 수준. 다만, 10~15% 수준의 조정은 장기적인 자본흐름을 바꾸지 않으며 과열을 식히고 가치를 재평가하는 차원”

ㅇ 전일 필라델피아 반도체 지수는 4% 하락했으며 주요 AI 관련주도 4~8% 내외 급락세를 시현(Nvidia -4%, Oracle -3.75%, Palantir -7.95% 등)

3) 미국 정책 불확실성

미국 정부의 셧다운이 11.4일 기준 35일째 이어지면서 역대 최장 기록을 경신. 연준의 금리인하 경로에 대한 불확실성도 높아졌다는 평가

ㅇ 전일 상원에서는 공화당 임시예산안에 대한 표결이 이뤄졌으나, 14번째 부결로 이어지면서 셧다운 장기화와 단기자금시장 경색에 대한 우려가 지속

ㅇ 미국 정부 셧다운으로 경제지표 발표가 중단된 상황에서, 연준 위원들은 경제 상황과 위험 요인에 대해 엇갈린 견해를 내놓고 있는 상황

- 11월 3일 Lisa Cook, “12월 FOMC에서 금리를 인하할 것이라는 보장이 없음”, Stephen Miran, “정책이 여전히 너무 긴축적”, Austan Goolsbee, "금리 인하를 서두를 필요가 없음”

04. 해외시각

한국 증시 펀더멘털에 대한 시장 컨센서스는 여전히 양호한 수준이나, 단기 급등에 따른 차익실현 압력도 높아 당분간 변동성이 커질 가능성

ㅇ 글로벌 AI CapEx 업사이클이 내년에도 이어질 것으로 예상되는 가운데 최근까지 주요 IB들은 국내 반도체 기업 실적에 대한 긍정적인 전망을 제시

- AI 응용서비스 확대, AI 추론을 위한 데이터 처리량 증가 등을 감안하면 메모리 반도체 업황은 강세 사이클의 초기 단계(Citi). 주요 클라우드 업체들의 AI 인프라 지출 증가에 힘입어 `26년 매우 강한 반도체 상승 사이클이 예상(GS)

- 코스피∙전기전자 업종의 내년도 EPS 전망치는 최근 1개월 동안 각각 +13%, +36% 상향 (Bloomberg 컨센서스)

ㅇ 10월중 AI 관련주와 코스피가 강한 성과를 기록했음을 감안하면 금일 하락세는 밸류에이션 부담에 의한 ‘건강한 조정’의 일환(CLSA)

- 미국 증시의 경우, 견조한 자사주 매입 흐름이 이어지고 있으며 주가 하락의 근거가 큰 폭의 조정을 촉발할 만큼 강하지 않음(GS)

ㅇ 다만, 국내외 주가가 강세로 전환할 동력이 부족한 상황에서 당분간 높은 변동성이 이어질 것이라는 의견도 상당

– 11.19일 엔비디아 분기 실적 발표 전까지 시장에 단기적인 호재(catalyst)가 부재 (Pepperstone Group). 실적 성장에 대한 투자자들의 눈높이가 높아진 가운데 소폭의 어닝서프라이즈가 주가 강세를 이끌어내기 어려운 시기(Van Eck Associates)