현 시점 가장 핫한 미국 주식을 정리해 드리는 미국주식 연구센터입니다.

2025년 11월 5일에 다룰 종목은 바로 인튜이티브 머신스입니다.

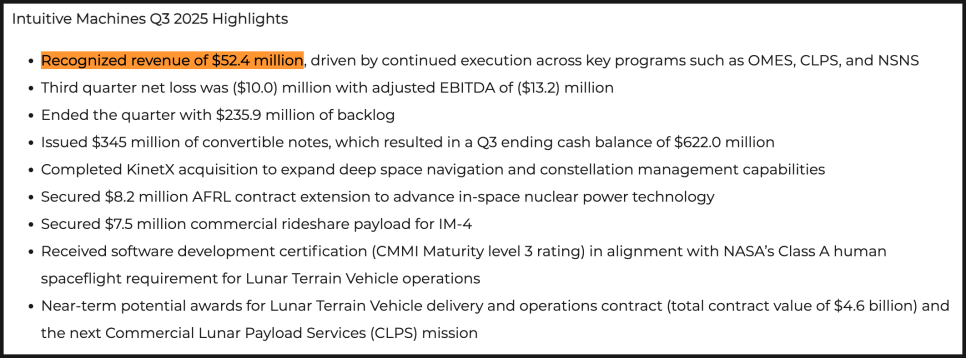

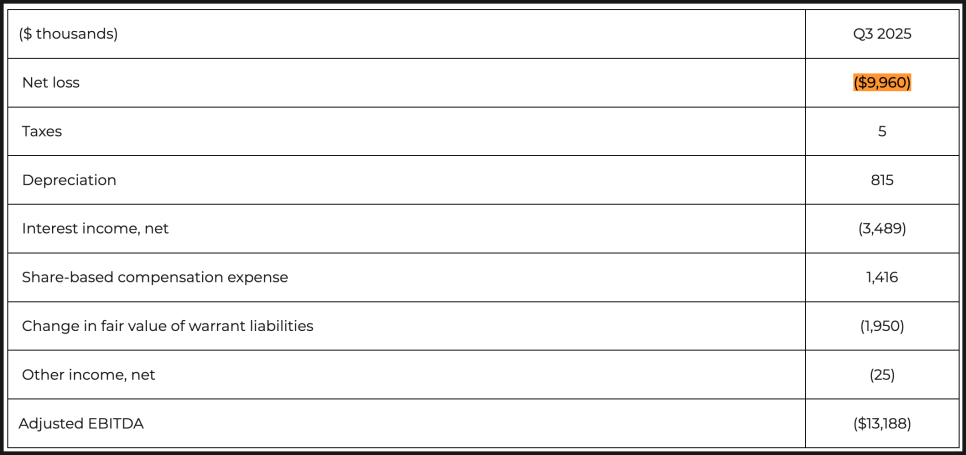

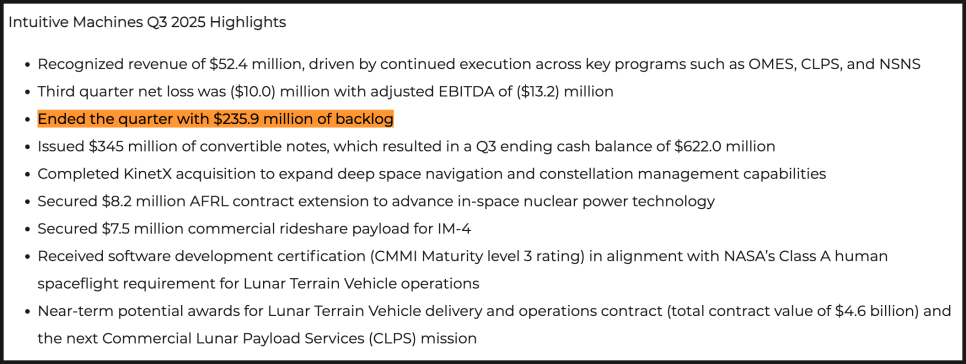

2025년 11월 4일, 인튜이티브 머신스는 2025년 3분기 실적을 발표했습니다. 매출 5,240만 달러, 순손실 1,000만 달러, 조정 EBITDA -1,320만 달러를 기록했다고 밝혔는데요.

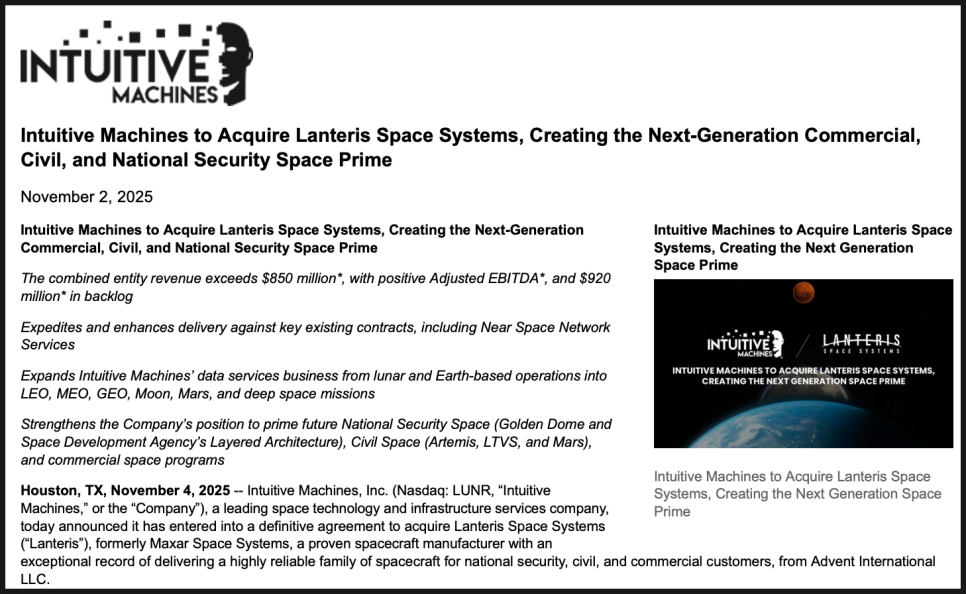

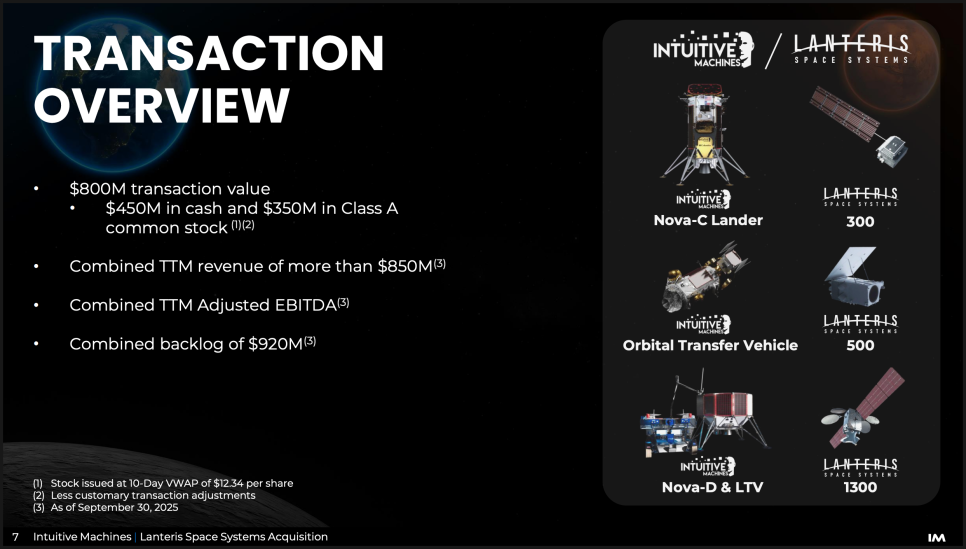

같은 날 인튜이티브 머신스는 8억 달러 규모의 랜터리스 스페이스 시스템즈(Lanteris Space Systems) 인수를 공식 발표했습니다.

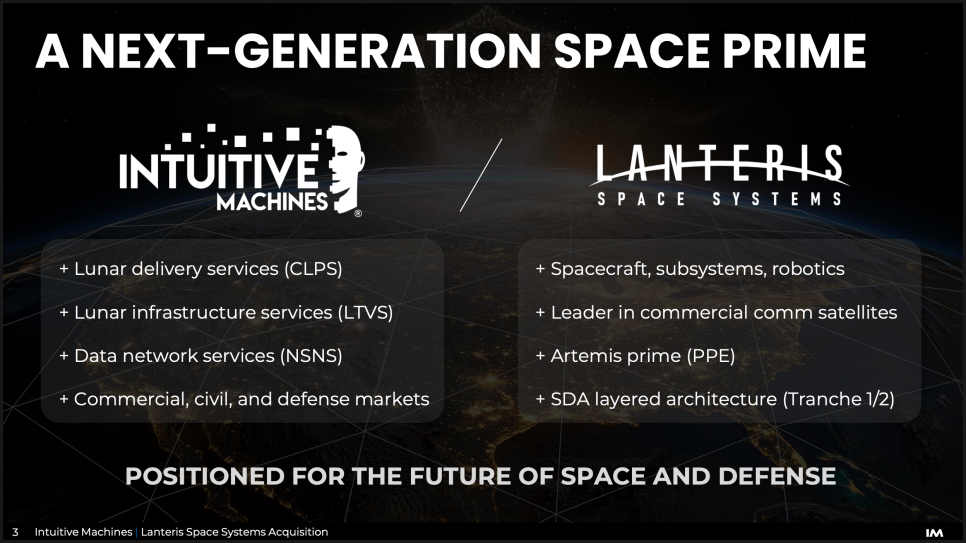

이 인수로 인해 인튜이티브 머신스는 달 탐사 기업에서 ‘우주 종합 인프라 기업(Space Prime)’으로 변신하게 되었다고 선포를 했습니다.

문제는 LUNR 주가는 10% 폭락을 해버렸다는 건데요. 인수 합병 내용과 함께 실적 흐름, 그리고 주가 차트 분석까지 해보겠습니다.

인튜이티브 머신스란 어떤 회사인가?

제 채널에서 꽤나 자주 다뤘던 회사인데, 빠르게 기업 리뷰 들어가겠습니다. 인튜이티브 머신즈(Intuitive Machines)는 미국 텍사스 휴스턴에 본사를 둔 우주 기술 및 인프라 서비스 기업입니다.

이 회사는 원래 달 착륙선 개발로 유명해졌습니다. NASA의 상업용 달 착륙선 프로그램(CLPS, Commercial Lunar Payload Services)에 참여해, 달 표면에 장비와 화물을 운반하는 임무를 맡았죠.

하지만 시간이 지나면서 단순한 착륙선 제작 회사에서 벗어나, 우주 전반의 데이터 네트워크와 인프라를 구축하는 기업으로 변신을 시도하고 있습니다. 그리고 이번 3분기 실적 발표로 그 전환이 본격화되었다고 볼 수 있겠습니다.

인튜이티브 머신스 3분기 실적 분석

인튜이티브 머신스는 이번 분기에 5,240만 달러의 매출을 올렸습니다.

이전분기 대비 소폭 증가했지만, 여전히 시장의 기대치(약 6,800만 달러)에는 미치지 못했습니다.

그러나 매출총이익(Gross Margin)은 570만 달러로, 전분기 대비 개선됐습니다. 프로젝트 실행 효율이 높아졌다는 의미로 해석됩니다.

순손실(Net Loss)은 1,000만 달러, 조정 EBITDA는 -1,320만 달러로 여전히 적자지만, CFO 피트 맥그라스(Pete McGrath)는 “2분기 대비 1,220만 달러의 개선세를 보였다”고 밝혔습니다. 즉, 손실 폭은 빠르게 줄고 있는 셈이죠.

회사는 현재 2억 3,590만 달러의 수주잔고(Backlog)를 보유 중입니다. 백로그란 이미 계약이 체결됐지만 아직 매출로 인식되지 않은 금액을 뜻하는데요. 이 중 약 20%는 올해 안에 매출로 전환될 예정입니다.

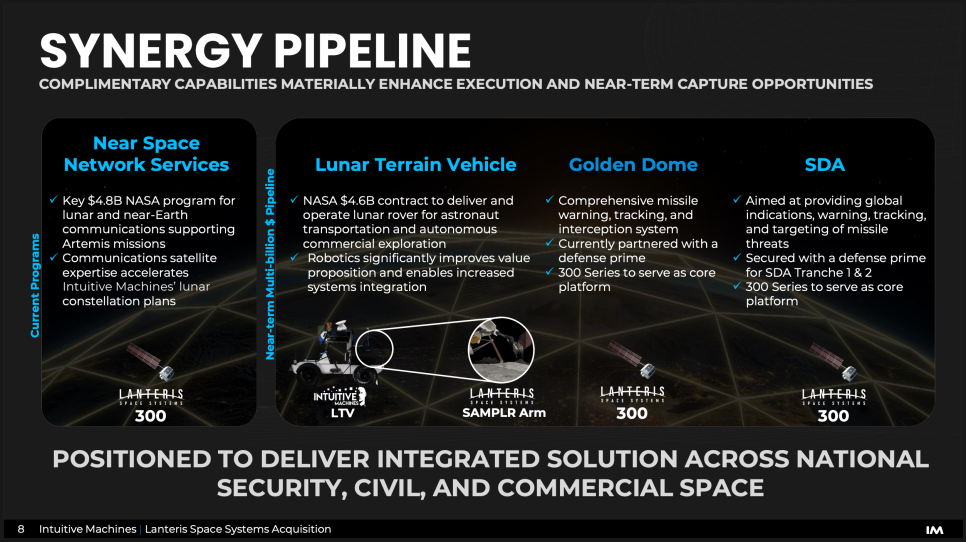

랜터리스(Lanteris) 인수: 새로운 성장 엔진의 등장?

이번 실적 발표의 진짜 주인공은 단연 랜터리스(Lanteris)라는 회사의 인수 합병입니다.

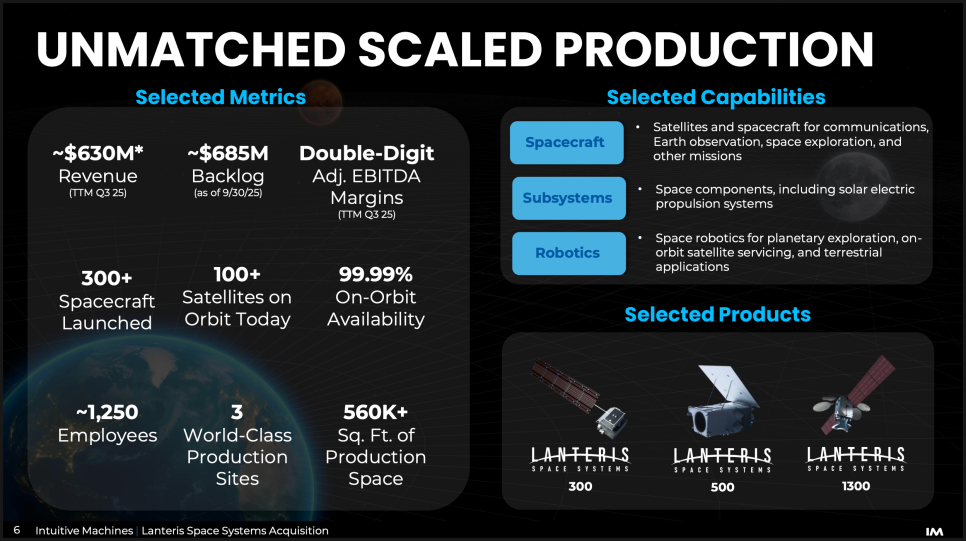

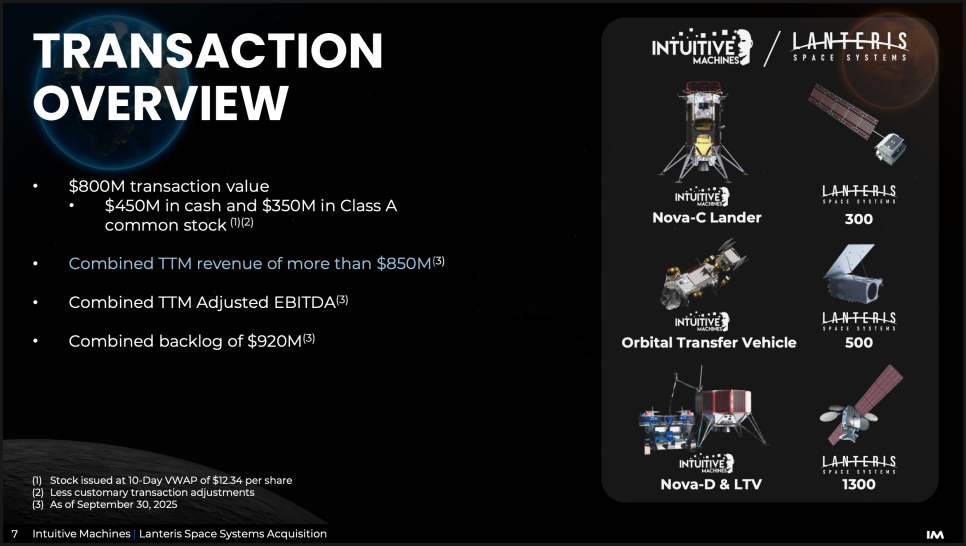

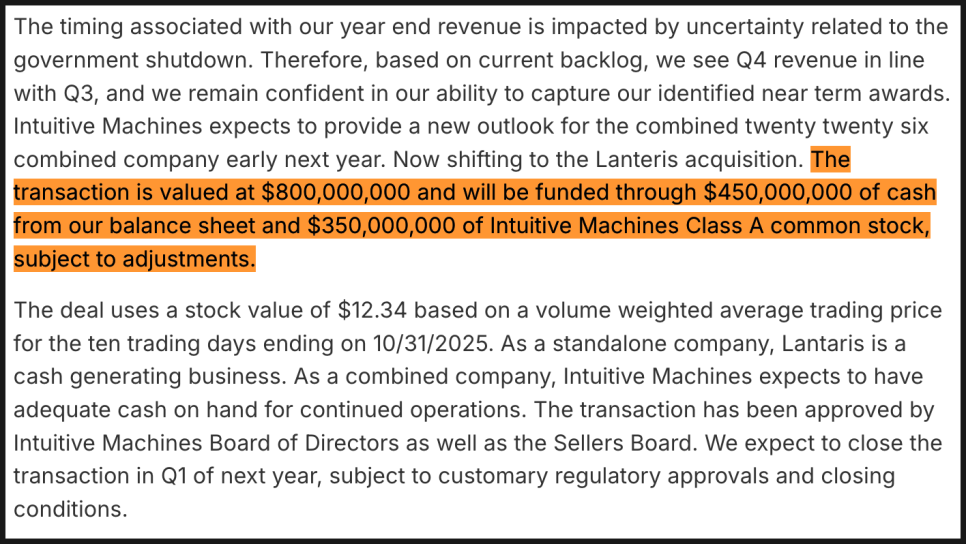

인튜이티브 머신스는 8억 달러 규모(현금 4억 5천만 달러 + 자사 주식 3억 5천만 달러)로 우주 위성 제조 기업 랜터리스 스페이스 시스템즈(구 맥사(Maxar) 스페이스 시스템즈)를 인수하기로 했습니다.

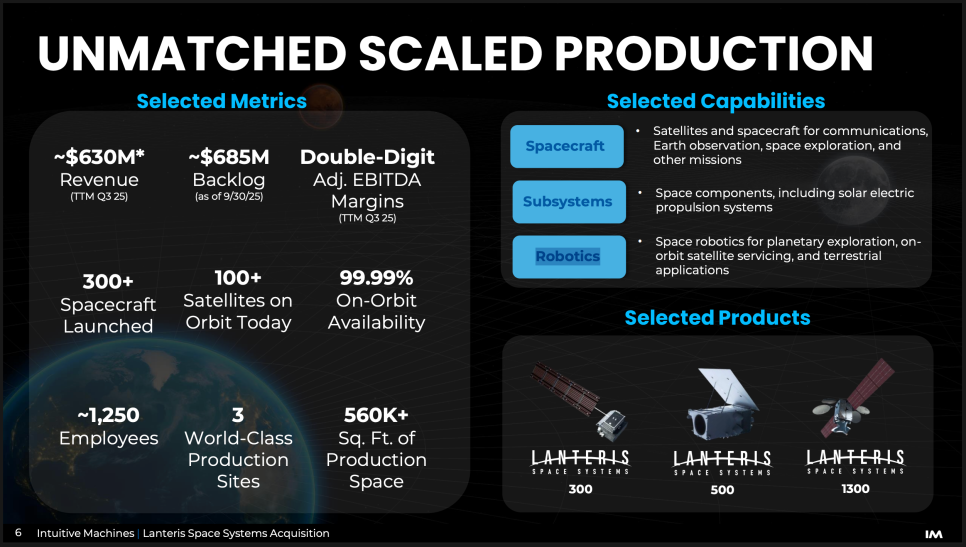

랜터리스는 지난 65년간 300기 이상의 위성을 제작해왔으며, 99.99%의 궤도 내 운용률(On-Orbit Availability)을 자랑한다고 하는데요. 쉽게 말해, “거의 한 번도 실패하지 않은 위성 제조사”인 셈이죠.

해당 거래로 인튜이티브 머신즈는 단순한 ‘착륙선 업체’가 아니라 위성을 설계하고 제작하며 직접 운용하는 종합 우주기업으로 탈바꿈할 예정입니다. 인수 완료 시점(2026년 1분기 기준)에는 매출 8억 5천만 달러 이상, 조정 EBITDA 흑자, 수주잔고 9억 2천만 달러 규모의 기업으로 도약할 전망입니다.

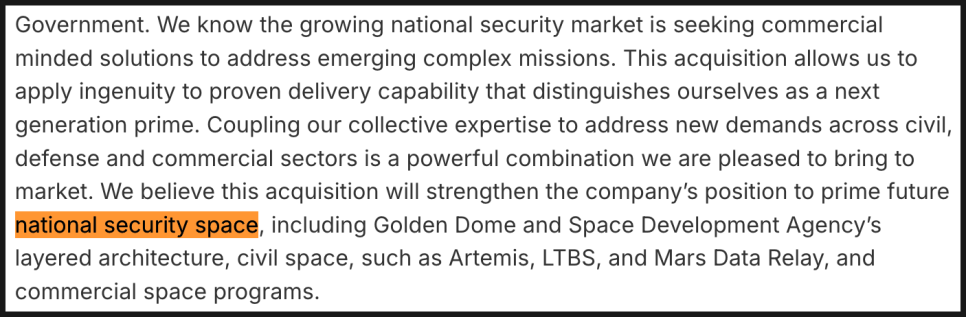

스티브 알티머스(Steve Altemus) CEO는 컨퍼런스콜에서 이번 인수를 두고 "미국의 국가 안보 우주(National Security Space) 분야로 진입하는 관문”이라고 설명했습니다. 세어 보니까 국가 안보 우주(National Security Space)라는 표현이 총 4번 등장했네요. 그만큼 강조가 됐던 부분입니다.

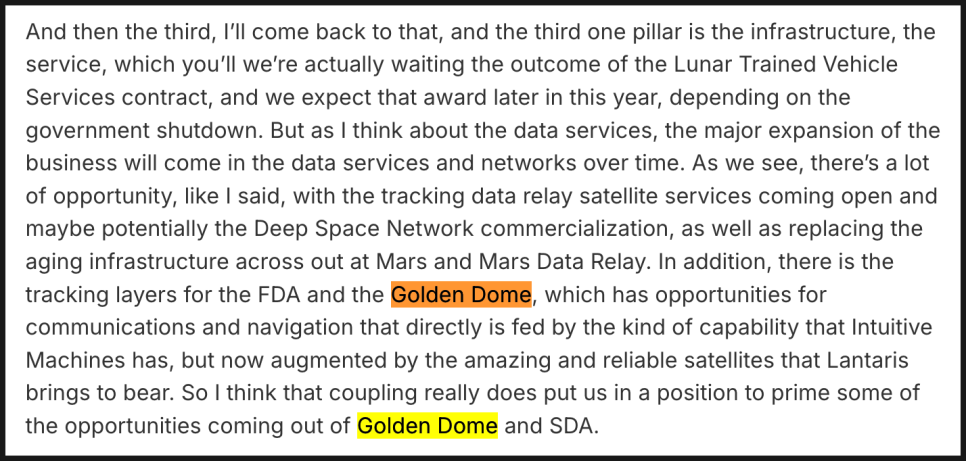

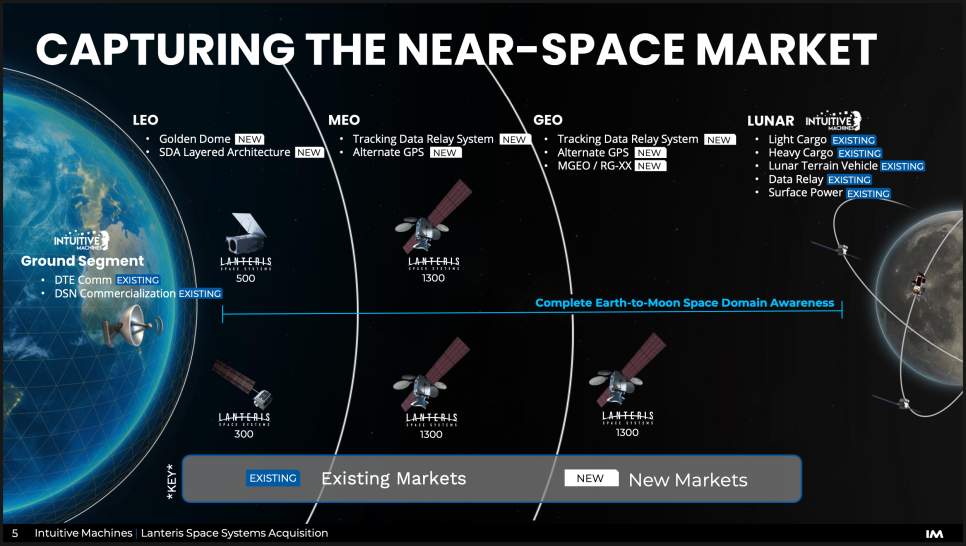

랜터리스의 매출 구조를 보면, 방산 25%, 민간 25%, 상업 50%입니다. 이 중 방산 비중이 빠르게 늘어날 것으로 전망되는데, ‘골든 돔(Golden Dome)’과 ‘우주개발청(SDA, Space Development Agency)’의 미사일 추적 위성 프로그램 참여 가능성이 커지고 있기 때문입니다.

실제로 CEO는 어닝 콜에서는 ‘골든 돔(Golden Dome)’과 SDA의 추적 계층(Tracking Layer)이라는 개념을 반복적으로 언급했습니다.

이들은 모두 미국 미사일 방어 체계의 핵심 위성망 프로젝트인데요. 랜터리스가 보유한 300시리즈 위성은 저궤도 대규모 위성군(LEO constellation)에 최적화돼 있기 때문에, 인튜이티브 머신스는 향후 이 프로그램에서 주계약자(Prime contractor)로 선정될 가능성을 강하게 시사했습니다.

즉, 인튜이티브 머스는 앞으로 NASA 중심의 민간 우주 프로젝트뿐 아니라, 미국 국방부·정보기관 중심의 고정 수익형 사업에도 본격적으로 참여하게 된다는 거죠.

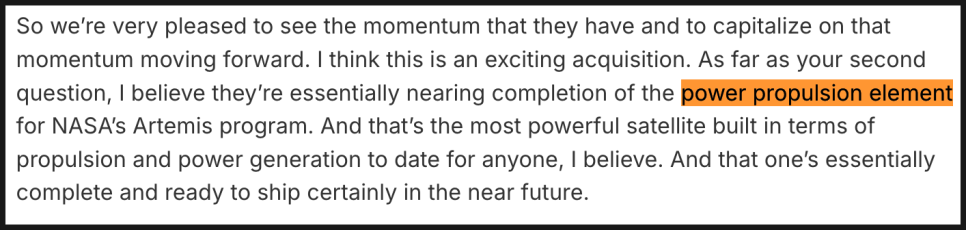

CEO는 랜터리스가 현재 아르테미스(Artemis) 프로그램의 파워·추진 모듈(Power Propulsion Element) 제작을 거의 완료했으며,

지금까지 제작된 어떤 위성보다도 강력한 추진력과 전력 생산 능력을 갖췄다고 밝혔습니다. 또한 인튜이티브 머신즈는 달 지상 차량(LTV, Lunar Terrain Vehicle) 납품 및 운영 계약(4.6억 달러 규모) 입찰에도 랜터리스와 함께 참여할 계획임을 재확인했습니다.

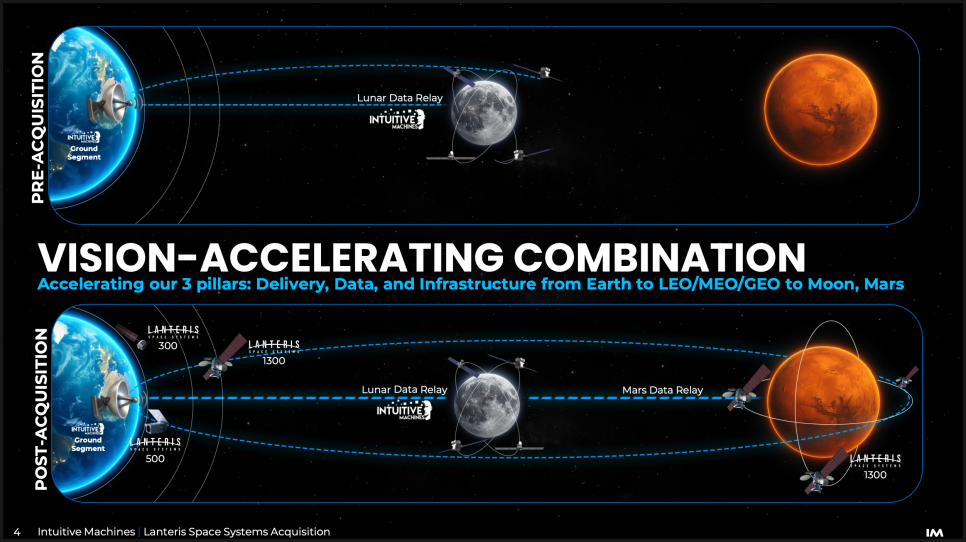

그러니까, 이번 인수는 달 착륙선에서 달 인프라 구축, 그리고 화성 중계 네트워크까지 이어지는 ‘NASA 파이프라인’ 전반을 포괄하는 전략의 일환이라는 거죠.

데이터 서비스 중심의 고수익 모델 구상

이번 실적 발표에서 알티머스 CEO는 “우리는 단순한 제조업체가 아니라 데이터 회사”라고 강조했습니다. 투자 관점에서 매우 중요한 표햔인데요. 기존의 달 착륙선 사업은 프로젝트 단위의 일회성 수익 구조였지만, 이제는 위성을 직접 운용하며 통신·항법·데이터 서비스를 판매하는 구독형 모델로 전환하려는 것입니다.

예를 들어, 회사는 현재 NASA와 함께 근지구 네트워크 서비스(NSNS, Near Space Network Services)를 구축하고 있습니다.

이 시스템은 우주와 지상 간 통신을 담당하는 일종의 ‘우주 인터넷’인데요, 여기에 랜터리스의 위성 제조 능력이 결합되면, 인튜이티브 머신즈는 “우주판 스타링크(Starlink)”와 같은 통신 인프라 사업자로 성장할 수 있습니다.

CFO 피트 맥그라스(Pete McGrath)는 이번 인수 자금을 보유 현금 4억 5천만 달러와 자사 클래스 A 보통주 3억 5천만 달러로 조달할 계획이라고 밝혔습니다. 그는 “랜터리스는 자체적으로 현금을 창출하는 사업이며, 인수 후에도 결합된 회사는 충분한 현금 보유고로 안정적인 운영이 가능하다”고 설명했습니다.

다만 인수 금액이 회사 규모에 비해 큰 편이기 때문에, 투자자들은 여전히 재무 부담과 통합 리스크를 주시하고 있습니다. 인수 금액(8억 달러)은 현재 시가총액 약 18억 6천만 달러의 절반에 달하는 규모이기 때문이죠.

인튜이티브 머신스 CEO 발언으로 본 기업의 비전

한편 알티머스 CEO는 콜에서 “이번 인수로 인튜이티브 머신스는 지구 저궤도(LEO)에서 달, 화성까지 미션을 설계·제작·운영할 수 있는 완전 통합형 기업이 된다”고 밝혔습니다. 그는 “우리의 비전은 우주 경제 확장(Economic Expansion into Space)을 가능하게 하는 인프라를 구축하는 것”이라고 말했습니다.

또한 “기존의 느리고 비용이 큰 전통 방산업체들과 달리, 민간 기업의 속도와 민첩성을 갖춘 차세대 스페이스 프라임(Space Prime)을 만들겠다”고 강조했습니다.

흥미로운 부분은 마지막 질의응답에서 등장했습니다. 인튜이티브 머신스는 이미 메릴랜드 볼티모어 인근(BWI 공항 근처)에 ‘로보틱스·메커니즘 센터(센터 오브 엑설런스)’를 신설했다고 밝혔습니다. 여기에 랜터리스의 로봇팔 제작팀을 통합할 예정이며, 위성 수리·점검·회수(On-Orbit Servicing) 시장에 진출하겠다는 구체적인 비전을 언급했습니다.

해당 영역은 앞으로 우주 폐기물 제거, 위성 수명 연장, 인공위성 수리 등으로 확장될 수 있는 신시장으로 평가받고 있습니다. 우주 사업에 있어서 사업 확장성이 상당할 수 있다는 부분이 되겠습니다.

투자자 관점에서 본 리스크와 기회

단기적으로는 불확실성이 큽니다.

3분기 매출은 시장 기대치에 못 미쳤고, 인수 규모는 크며, 아직 통합 결과가 가시화되지 않았기 때문입니다.

이런 이유로 실적 발표 직후 주가는 약 10% 하락했습니다.

하지만 중장기적으로 보면, 이번 인수는 인튜이티브 머신스의 체질을 근본적으로 바꿀 수 있는 기회입니다.

만약 회사가 랜터리스의 생산력과 신뢰성을 성공적으로 흡수한다면, 방산·통신·데이터 서비스·탐사 인프라 등 다양한 시장에서 지속적인 수익을 창출할 수 있는 기업으로 성장할 수 있습니다.

결국 이 기업은 이제 “언제 흑자 전환하느냐”보다 “얼마나 빠르게 방산과 데이터 서비스 영역으로 확장하느냐”가 핵심 관전 포인트가 되었습니다.

인튜이티브 머신스는 2026년 1분기 인수 완료 후, 새로운 통합 실적 전망(Combined Outlook)을 공개할 예정입니다.

앞으로 투자자들이 주목해야 할 핵심 포인트는 다음 세 가지입니다.

첫째는 랜터리스 통합 이후의 수익 구조 변화입니다. 위성 제작이 아닌 데이터 서비스 중심으로 매출이 얼마나 빠르게 이동하는가가 중요하겠죠.

둘째는 국방·NASA 신규 계약 수주 여부입니다. 골든 돔, SDA, 아르테미스, LTV 계약이 모두 회사의 중장기 성장을 좌우할 수 있겠습니다.

셋째, 현금흐름 안정성입니다. 과연 인수 후에도 회사가 추가 자금 조달 없이 영업을 이어갈 수 있는지가 관건이 되겠습니다.

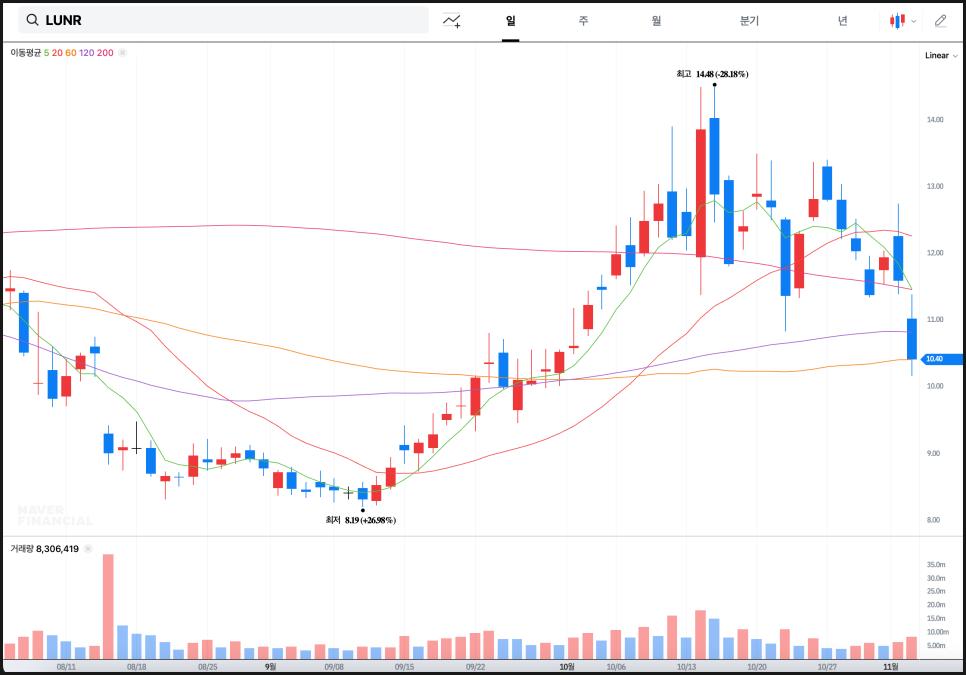

인튜이티브 머신스(LUNR) 주가 차트 분석

마지막으로 현재 인튜이티브 머신스(LUNR)의 일봉과 주봉 차트를 함께 보겠습니다.

우선 일봉 차트에서는 10월 중순에 14.48달러까지 상승한 이후 하락세로 전환되었고, 현재는 10.40달러선에서 마감했습니다. 상승 과정에서 5일선과 20일선이 단기적으로 정배열을 유지했지만, 최근에는 이 두 이동평균선이 꺾이면서 매도세가 강하게 유입되고 있습니다.

10달러 부근은 기술적으로 중요한 지지 구간이며, 이 구간이 무너지면 하락세가 9달러 초반까지 확장될 가능성이 있습니다. 반면 10달러대를 안정적으로 지켜낸다면 단기적인 반등 시도도 가능합니다.

주봉 차트는 보다 완만한 회복 흐름을 보여줍니다. 올해 3월 6.13달러를 저점으로 기록한 뒤 완만한 상승세를 이어오며, 중기 이동평균선 위에서 가격이 머무는 모습입니다. 거래량이 급감하지 않고 유지되고 있는 점은 중장기 매수세가 조금씩 유입되고 있음을 의미합니다.

전체적으로 보면, 인튜이티브 머신즈의 주가는 단기적으로는 상승 피로감을 소화하는 구간에 있고, 중장기적으로는 6달러대의 강한 바닥을 기반으로 점진적인 추세 전환을 모색하는 모습입니다. 현재 가격대는 단기 매수세와 매도세가 맞서 있는 균형 구간에 가깝습니다.

향후 주가가 11달러선을 회복해 종가 기준으로 안착한다면 추가 상승 여력이 생길 수 있지만, 10달러선이 무너질 경우에는 다시 약세 흐름으로 전환될 가능성도 있습니다.

일단은 실적 발표 후 불안정한 조정기에 있으며, 단기적으로는 관망이 유리한 시점입니다. 다만 장기적으로는 랜터리스 인수를 통한 성장 모멘텀이 살아 있어, 조정 이후 매수 기회를 엿보는 투자자에게는 중기적 관점에서 주목할 만한 구간으로 보입니다.