미국 지수

S&P500, 나스닥, 다우 존스, 러셀2000

전일 미국 증시는 부진한 제조업 지표와 연준 인사들의 엇갈린 발언 속에서도 아마존과 엔비디아의 강세에 힘입어 나스닥(+0.46%)과 S&P500(+0.17%)은 강보합, 반면 다우(-0.48%)와 러셀2000(-0.32%)은 약보합으로 마감하며 혼조세를 보임

개장 전에는 마이크로소프트가 아랍에미리트(UAE)에 79억 달러 이상을 투자해 데이터센터와 클라우드 인프라를 구축하겠다고 발표했으며, 미국 정부가 엔비디아의 블랙웰(GB300) GPU 등 AI 인프라용 제품의 UAE 수출을 승인했다는 소식이 전해짐

또한 아마존은 오픈AI와 380억 달러 규모의 클라우드 서비스(AWS) 공급 계약을 체결했으며, 이번 계약을 통해 오픈AI가 수십만 개의 엔비디아 칩을 활용할 수 있게 됨

이에 따라 개장 전부터 아마존과 엔비디아를 중심으로 AI 관련 기술주가 강세를 보임

한편, 알파벳은 AI 인프라 투자 확대를 위해 유로채 64억 유로, 달러채 175억 달러 규모의 회사채를 발행했으며, 이에 따라 미 국채 금리가 상승

장 초반 증시는 AI 모멘텀에 힘입어 기술주 중심으로 3대 지수가 상승 출발했으나, 국채 금리 상승 영향으로 중소형주 중심의 러셀2000은 약보합세로 출발

이후 10월 ISM 제조업 PMI가 48.7로 발표되며 시장 예상치(49.4)와 전월치(49.1)를 모두 하회, 8개월 연속 위축세를 보이자 경기 둔화 우려가 부각되며 주요 지수들이 상승분을 반납하거나 하락 전환

장중에는 AI 관련주를 중심으로 선별적인 반등세가 나타났으나, 장 초반 가격을 모두 회복하지 못한 채 제한적인 반등에 그침

또한 시장은 부진한 제조업 지표를 금리 인하 기대 재료로 해석하려 했으나, 연준 인사들의 엇갈린 발언으로 인해 명확한 방향성을 잡지 못함

스티븐 미란 연준 이사와 메리 데일리 샌프란시스코 연은 총재는 추가 금리 인하를 지지했지만, 오스탄 굴스비 시카고 연은 총재는 “물가가 여전히 우려스럽다”며 신중한 입장을 보임

리사 쿡 연준 이사 역시 고용 하방 위험이 인플레이션 상방 위험보다 크다고 판단해 10월 금리 인하를 지지했지만, “정책은 정해진 경로에 있지 않다”며 중립적인 태도를 유지

장 후반에는 아마존과 엔비디아 등 일부 AI 기술주가 강세를 유지하며 나스닥과 S&P500은 강보합권에서 마감했으나, 제조업 경기 부진과 추가 금리 인하 불확실성으로 다우존스와 러셀2000은 약보합세로 장을 마침

특히 S&P500 내 400개 이상의 종목이 하락하는 등, AI 관련주를 제외한 시장 전반의 체력이 약화되며 극심한 쏠림 현상을 명확히 드러냄

장 마감 후 팔란티어는 예상치를 상회하는 3분기 실적을 발표했으나, 그동안 급등에 따른 차익 실현 매물이 출회되며 시간 외 하락

전반적으로 일부 AI 기업들의 강세가 지수를 방어했지만, 경기 둔화 우려와 정책 불확실성으로 대부분의 종목은 하락하며 'K자형 양극화'가 주식 시장에도 반영됨

전문가들은 AI 관련 대형주의 성장 기대가 여전히 강력하지만, 제조업 경기 부진과 금리 인하 시점 불확실성이 시장의 방향성을 제약하고 있다고 진단

또한 단기적으로는 기술주 중심의 국지적 강세가 이어질 수 있으나, 연준의 추가 완화 신호가 명확해지기 전까지 지수 전체의 상승 탄력은 제한될 가능성이 높다고 분석

일부에서는 현재 시장이 AI 업종에 과도하게 집중되어 있어, 향후 실적 모멘텀 둔화나 금리 불확실성이 재부각될 경우 조정 압력이 확대될 수 있다고 경고

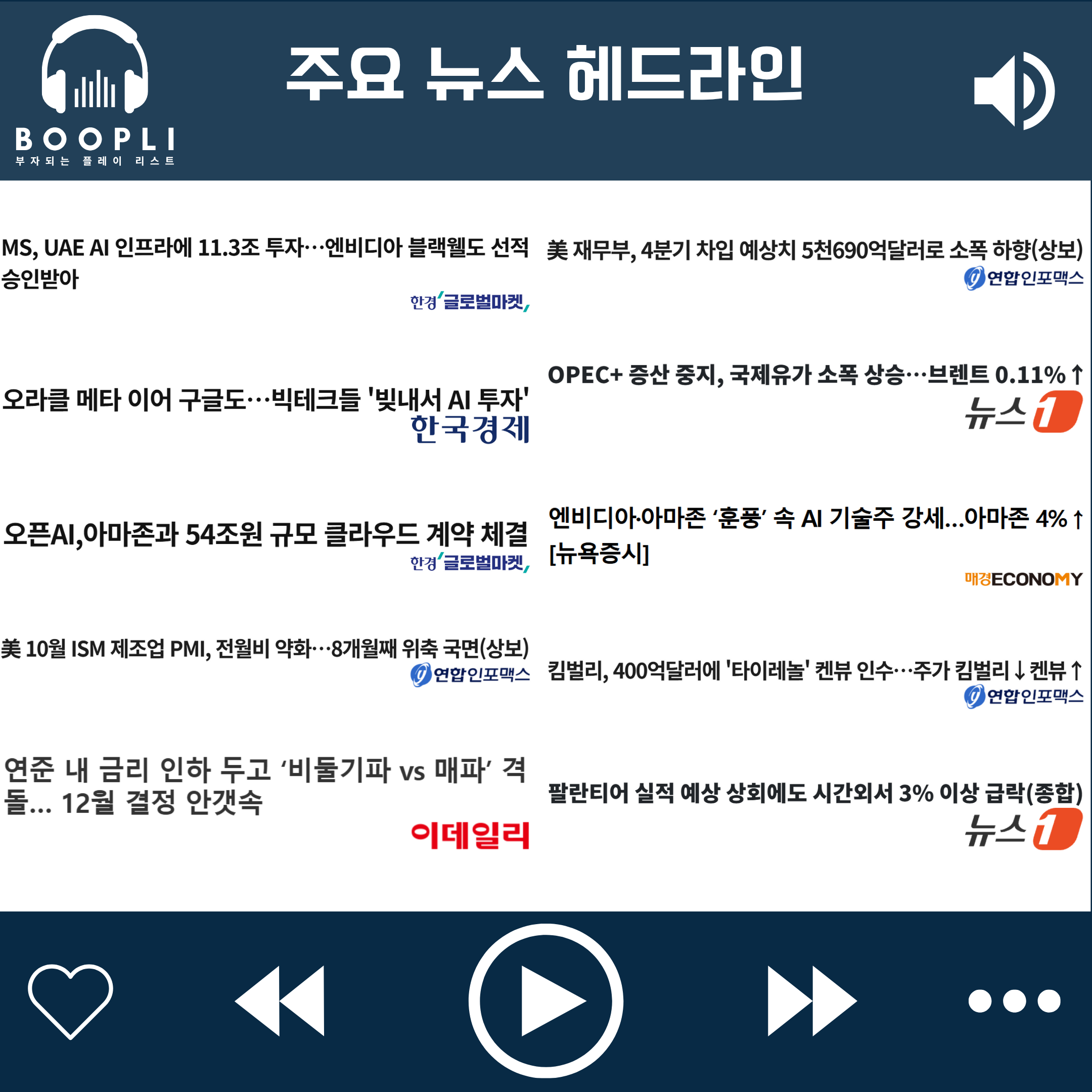

MS, UAE AI 인프라에 11.3조 투자…엔비디아 블랙웰도 선적 승인받아

오라클 메타 이어 구글도…빅테크들 '빚내서 AI 투자'

오픈AI,아마존과 54조원 규모 클라우드 계약 체결

美 10월 ISM 제조업 PMI, 전월비 약화…8개월째 위축 국면(상보)

연준 내 금리 인하 두고 ‘비둘기파 vs 매파’ 격돌… 12월 결정 안갯속

美 재무부, 4분기 차입 예상치 5천690억달러로 소폭 하향(상보)

OPEC+ 증산 중지, 국제유가 소폭 상승…브렌트 0.11%↑

엔비디아·아마존 ‘훈풍’ 속 AI 기술주 강세…아마존 4%↑ [뉴욕증시]

킴벌리, 400억달러에 '타이레놀' 켄뷰 인수…주가 킴벌리↓켄뷰↑

팔란티어 실적 예상 상회에도 시간외서 3% 이상 급락(종합)

마이크로소프트(MSFT) 향후 4년간 아랍에미리트(UAE)에 데이터센터, 클라우드 컴퓨팅 등 79억 달러 이상을 투자한다고 밝혔고, 이와 관련하여 미국 정부가 이 AI 인프라에 들어갈 엔비디아의 블랙웰(GB300) GPU 등의 UAE 수출을 승인했다는 소식에도 약보합 마감

아이렌(IREN) 마이크로소프트에 엔비디아 GB300 아키텍처 GPU를 적용한 클라우드 서비스를 5년간 97억 달러에 제공하는 서비스 계약을 체결했다고 발표하자 급등

아마존(AMZN) 오픈AI와 380억 달러 규모의 클라우드 서비스(AWS) 공급 계약을 체결, 이번 계약을 통해 오픈AI는 수십만 개의 엔비디아 칩을 활용할 수 있게 되었다는 소식에 상승

사이퍼마이닝(CIFR) 3분기 실적 발표에서 매출과 EPS 모두 부진했으나, 아마존웹서비스(AWS)와 5년 동안 55억 달러 규모의 공급 계약을 체결했다는 소식에 급등

엔비디아(NVDA) 마이크로소프트의 아랍에미리트(UAE) 투자에서 자사 최신 AI 칩 블랙웰(GB300) 수출을 미국 정부가 승인했다는 소식, 아마존과 오픈AI의 클라우드 서비스 공급 계약에서 엔비디아 칩이 활용된다는 소식, 루프캐피털에서 엔비디아 목표 주가를 250달러에서 350달러로 대폭 상향했다는 소식에 상승

켄뷰(KVUE) 하기스와 크리넥스를 보유한 킴벌리클라크(KMB)에서 400억 달러에 인수한다는 소식에 켄뷰는 급등, 킴벌리클라크는 급락

팔란티어(PLTR) 실적 발표 기대감에 상승 마감한 뒤, 장 종료 후 3분기 실적 발표에서 매출과 EPS 모두 예상치를 상회했고 올해 연간 매출 가이던스를 44억 달러로 제시하며 컨센서스를 상회했으나 그동안의 급등으로 차익 실현 매물이 출회되며 시간 외 하락

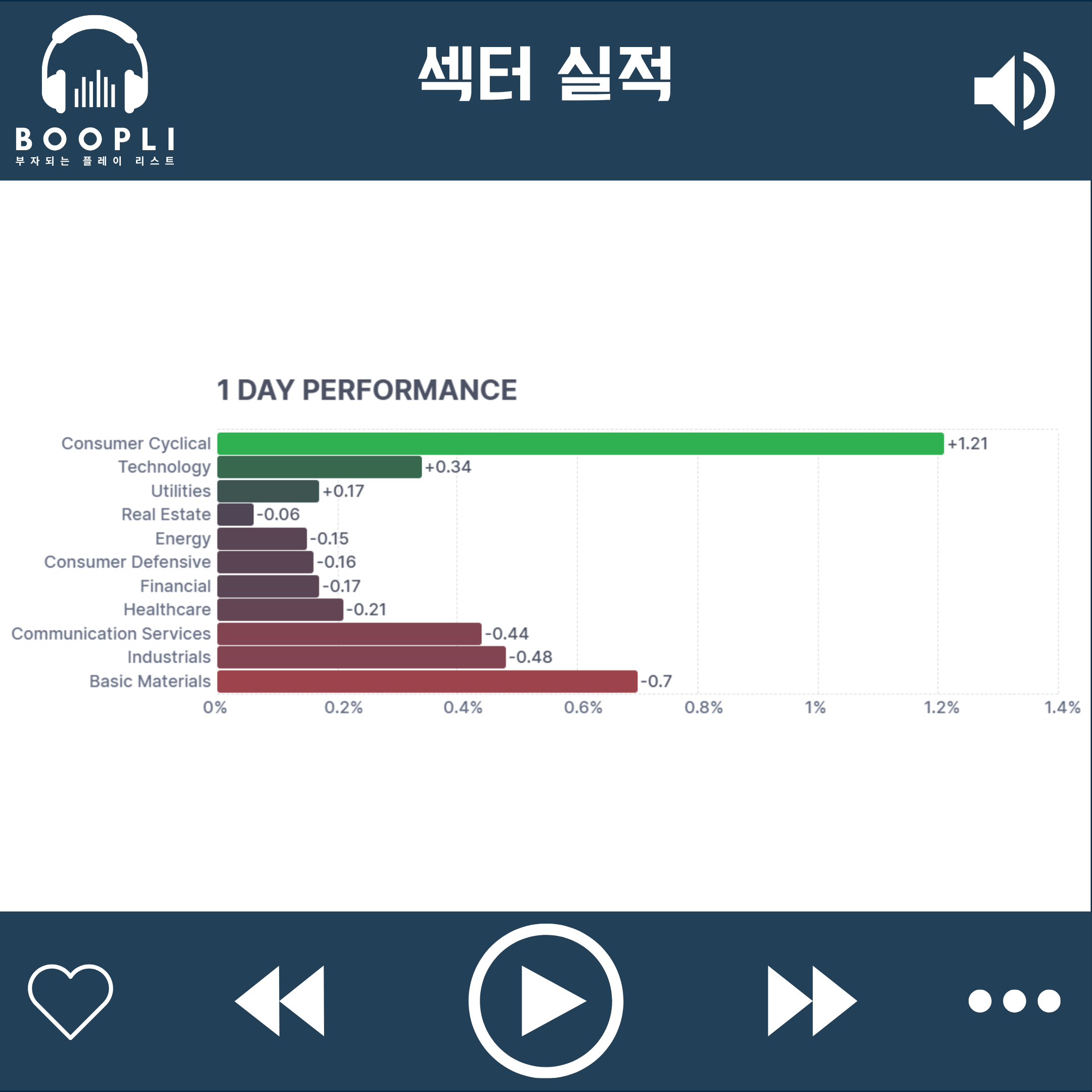

제조업 경기 부진과 추가 금리 인하 불확실성 속에 대부분 섹터가 약세

AI 기술주 쏠림으로 소비 순환재 섹터가 상승 주도, 이어서 기술, 유틸리티 섹터는 강보합 마감

원자재 섹터가 하락 주도, 이어서 산업재, 커뮤니케이션 서비스, 헬스케어, 금융, 경기 방어주, 에너지, 부동산 순으로 약세를 보이며 약보합 마감

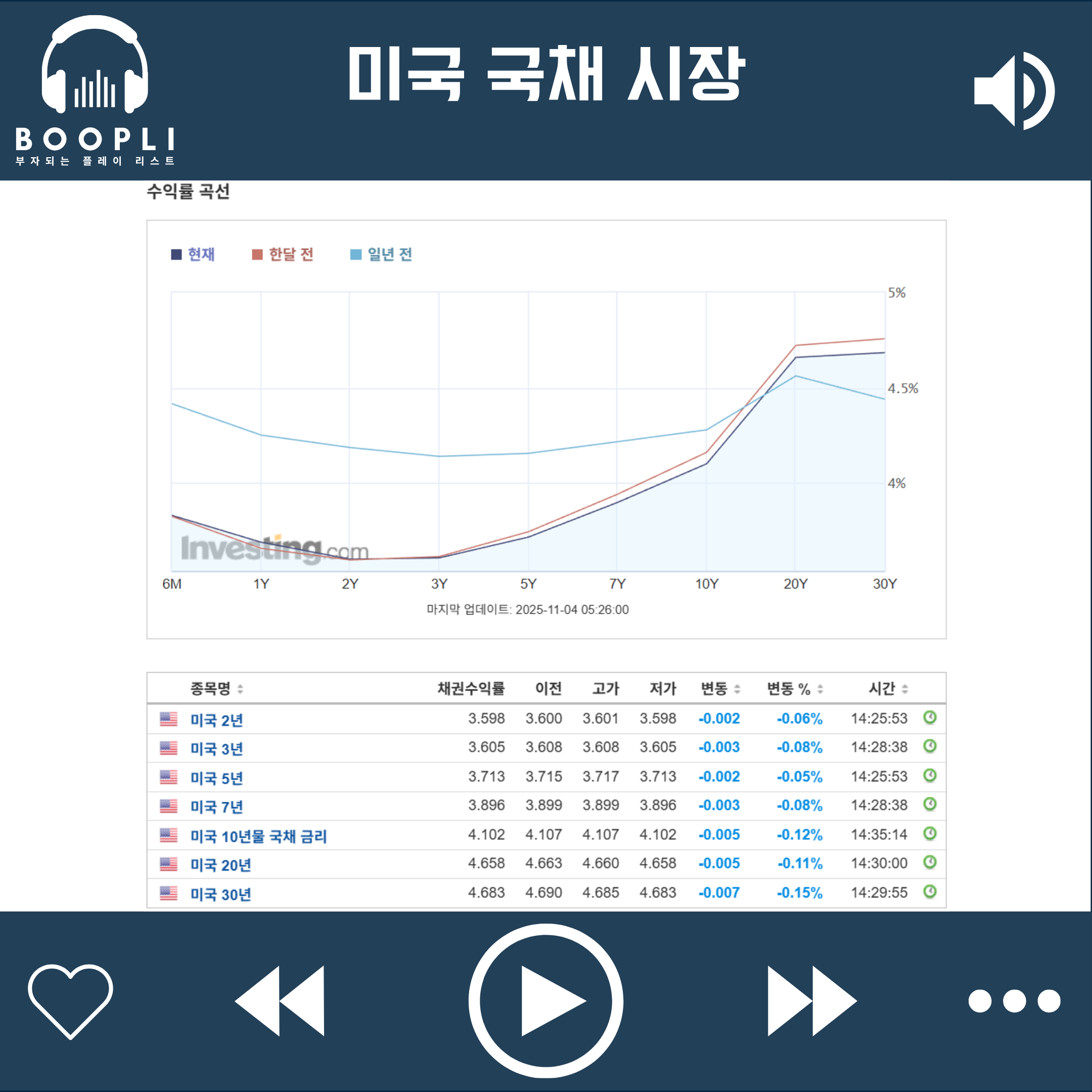

미국 국채는 10월 ISM 제조업 구매관리자지수(PMI) 부진에도 불구하고 알파벳의 대규모 회사채 발행 영향으로 장단기 금리 모두 소폭 상승

연준 위원들의 발언은 매파와 비둘기파가 엇갈리며 시장 영향은 제한적

한편, 미국 재무부에서 발표한 분기 국채 발행 계획(QRA)에서는 4분기에 5,690억 달러를 차입할 것으로 예상되며, 이는 재무부 계좌(TGA) 잔고가 목표치를 초과하며 석달 전 제시했던 5,900억 달러 대비 하향 조정된 것

재무부는 4분기 말 TGA 잔고 목표를 8,500억 달러로 유지

스티븐 미란 연준 이사 "현재 통화정책은 여전히 지나치게 긴축적"

메리 데일리 샌프란시스코 연은 총재 "다음 달 FOMC에서 추가 금리 인하 가능성을 배제하지 말아야 한다"

오스탄 굴스비 시카고 연은 총재 "12월 회의에서 어떤 결정을 내릴지 아직 정하지 않았으며, 인플레이션이 더 우려된다"

리사 쿡 연준 이사 "고용 하방 위험이 인플레이션 상방 위험보다 더 크기 때문에 10월 FOMC에서 25bp 인하를 지지했으나, 앞으로 정책은 미리 정해진 경로 위에 있지 않다"

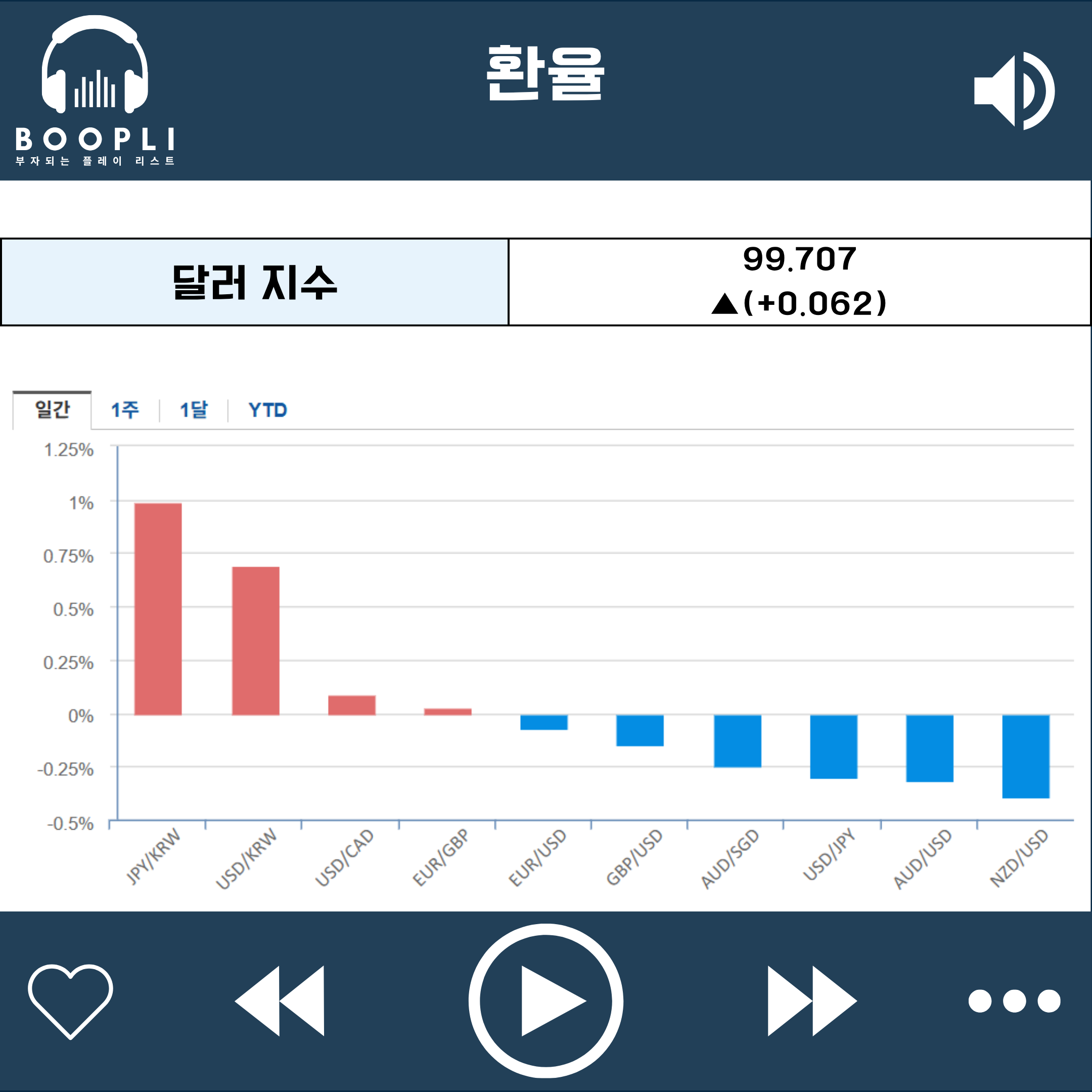

달러 지수는 소폭 상승하며 달러 강세

엔화 강세, 원화 약세

공포 탐욕 지수는 상승했으며 공포(Fear) 단계 유지

시장 변동성을 나타내는 VIX 지수는 하락하면서 변동성 완화