현 시점 가장 핫한 미국주식을 정리해드리는 미국주식 연구센터입니다.

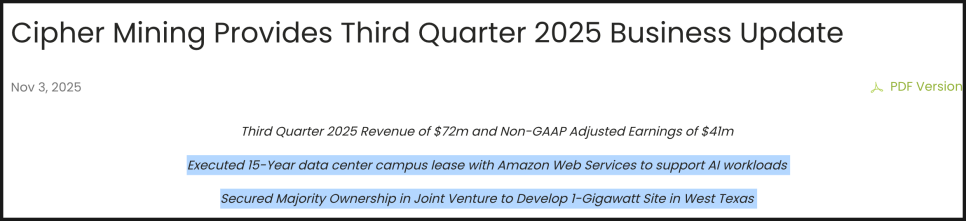

2025년 11월 3일에 다룰 두 번째 종목은 사이퍼 마이닝(Cipher Mining, NASDAQ: CIFR)입니다

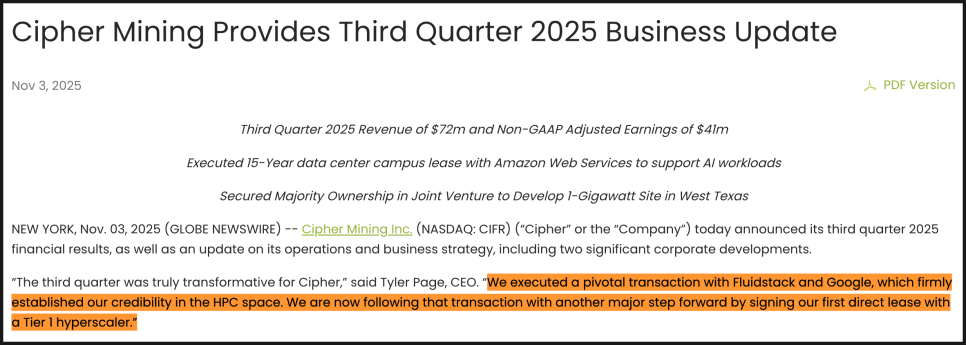

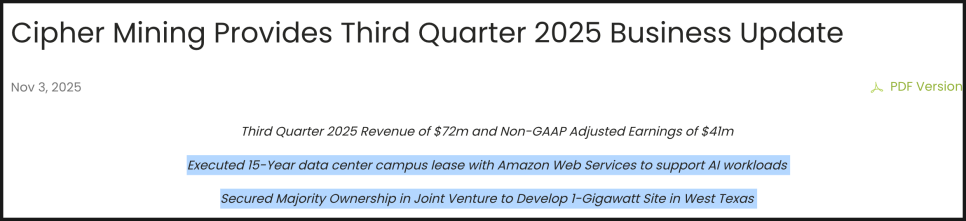

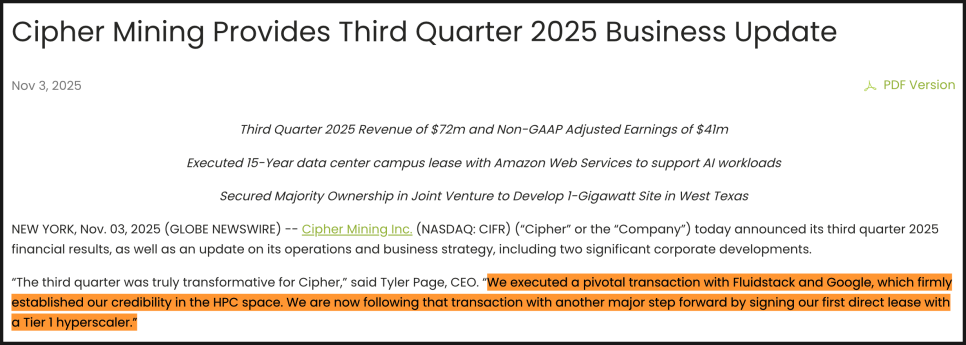

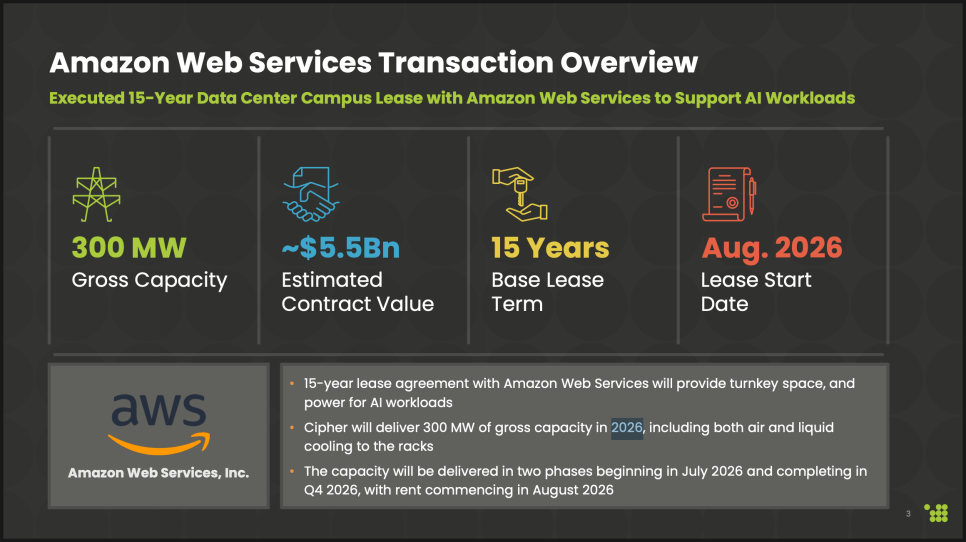

사이퍼 마이닝이 2025년 3분기 실적과 함께 대규모 사업 업데이트를 공개했습니다. 세계 최대 클라우드 기업인 아마존 웹서비스(Amazon Web Services, 이하 AWS)와 15년간 약 55억 달러 규모의 장기 임대 계약을 체결하며, 이제 자타공인 ‘AI 인프라 기업’으로 변신한 모습인데요.

이번 컨텐츠에서는 사이퍼 마이닝의 최근 실적, 주요 사업 전환, 그리고 향후 전망을 이해하기 쉽게 정리해 보겠습니다.

사이퍼 마이닝은 어떤 회사인가?

최근에 다룬 종목이지만 빠르게 기업 리뷰 먼저 들어갑시다. 사이퍼 마이닝은 2021년 미국 뉴욕에 설립된 비트코인 채굴 전문 기업입니다. 비트코인 채굴이란, 블록체인 네트워크에서 거래를 검증하고 새로운 블록을 생성하기 위해 고성능 컴퓨터를 사용하는 작업을 말하죠. 이 과정에서 채굴자는 새로운 비트코인을 보상으로 받습니다.

이 산업은 막대한 전력과 고가의 장비를 필요로 하기 때문에, 사이퍼 마이닝은 주로 전력 비용이 저렴한 미국 텍사스 지역에 대규모 채굴 시설을 운영하고 있는데요. 하지만 사이퍼 마이닝의 사업은 이제 단순 채굴에 머물지 않습니다. 같은 인프라(전력, 냉각, 컴퓨팅 자원)를 활용해 인공지능(AI) 및 고성능 컴퓨팅(HPC) 데이터센터로 사업을 확장하고 있는데요. 쉽게 말해, ‘비트코인 채굴기’를 ‘AI 서버’를 위한 인프라로 전환하는 방향입니다.

사이퍼 마이닝 3분기 실적 요약

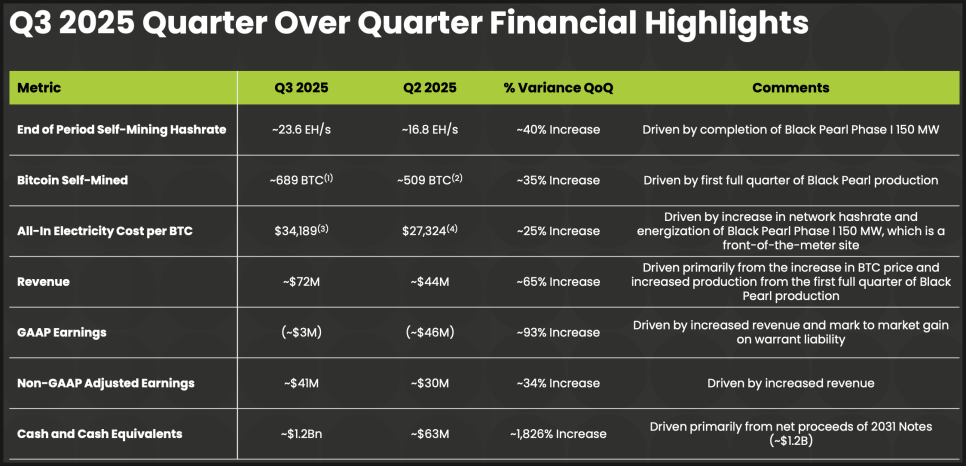

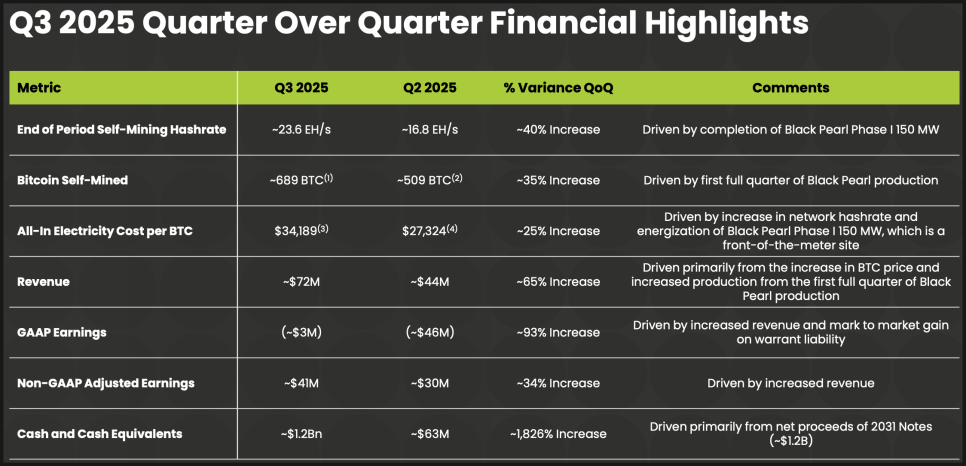

사이퍼 마이닝은 2025년 3분기에 약 7,200만 달러의 매출을 기록했습니다. 순손실은 약 300만 달러로, 주당 손실은 0.01달러 수준이었습니다. 하지만 비현금 항목을 제외한 조정 순이익(Adjusted Earnings)은 4,100만 달러로 흑자 기조를 유지했습니다.

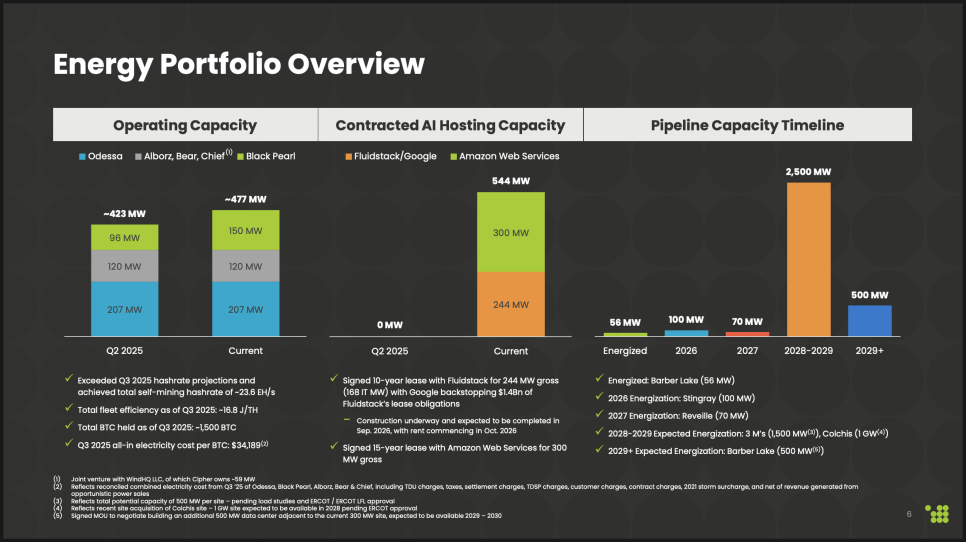

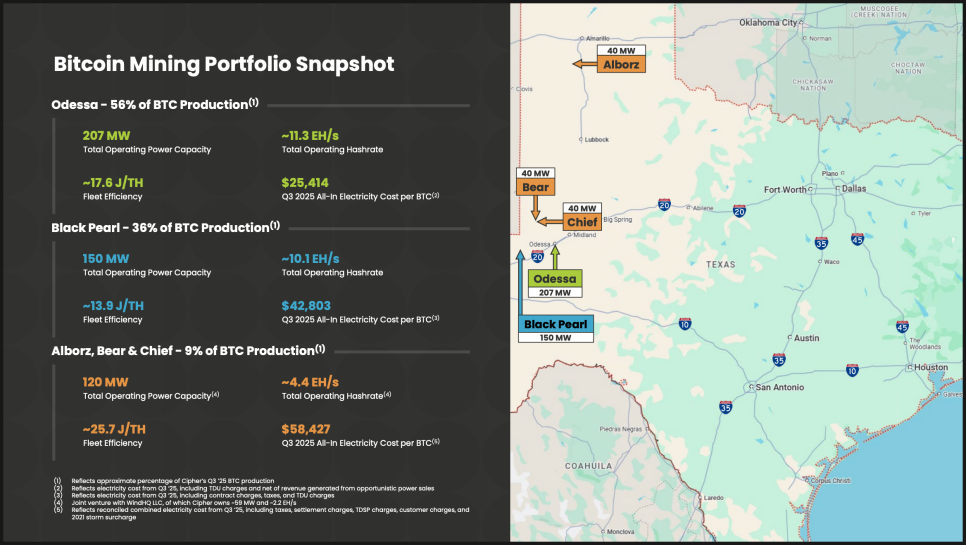

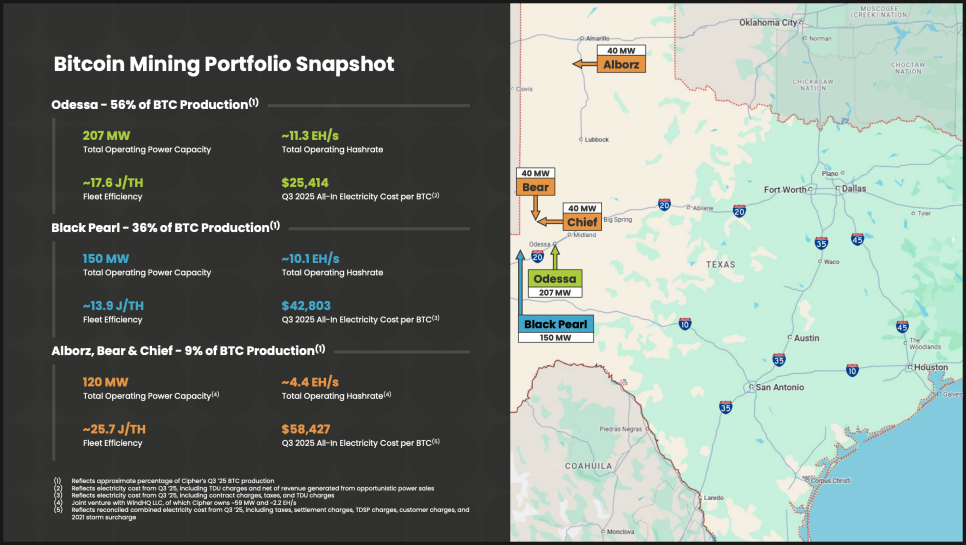

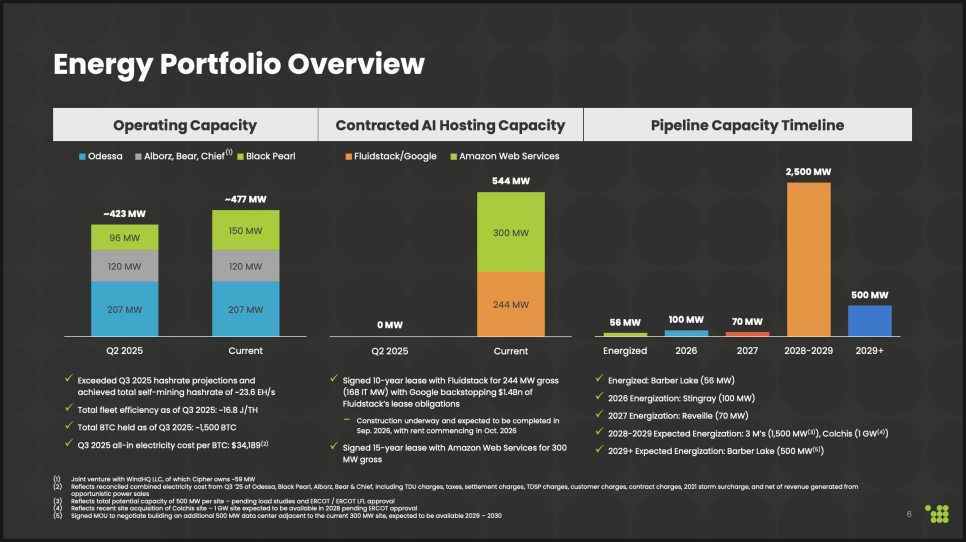

7,200만 달러 매출은 전분기 4,400만 달러 대비 뚜렷한 성장세인데요. 사이퍼 마이닝은 2025년 들어 매월 채굴량을 늘리고 있으며, 주요 생산 거점인 ‘블랙 펄(Black Pearl)’ 시설의 가동률이 높아지면서 채굴 효율성이 크게 개선됐다고 합니다.

현재 전체 비트코인 생산의 약 39%가 이 블랙 펄에서 나오고 있으며, 효율적인 전력 관리 덕분에 업계 평균 대비 낮은 채굴 비용을 유지하고 있습니다. 사이퍼 마이닝은 ‘AI 데이터센터 운영사’로서 새로운 성장 엔진을 마련하고 있는 동시에 여전히 비트코인 채굴 부문에서 강력한 경쟁력을 유지하고 있는 셈입니다.

AWS와의 55억 달러 계약

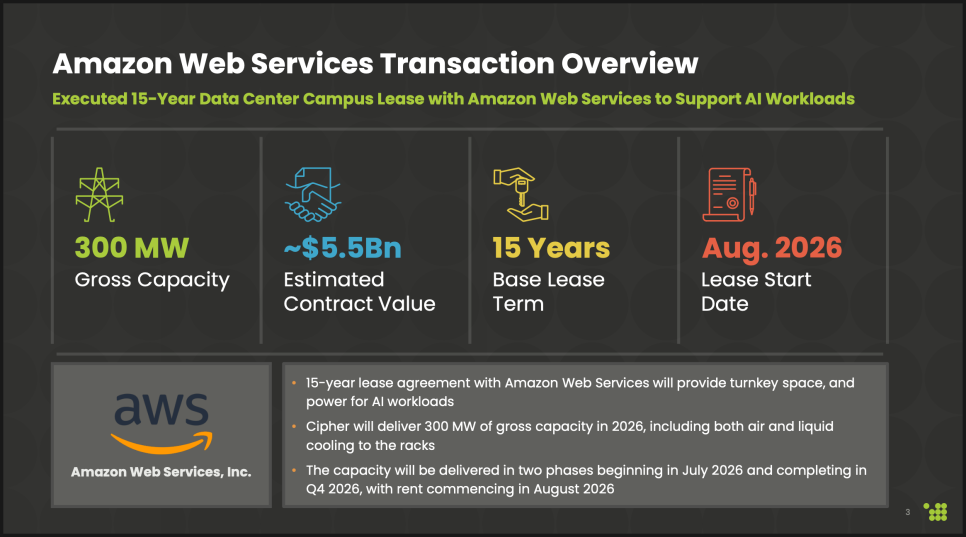

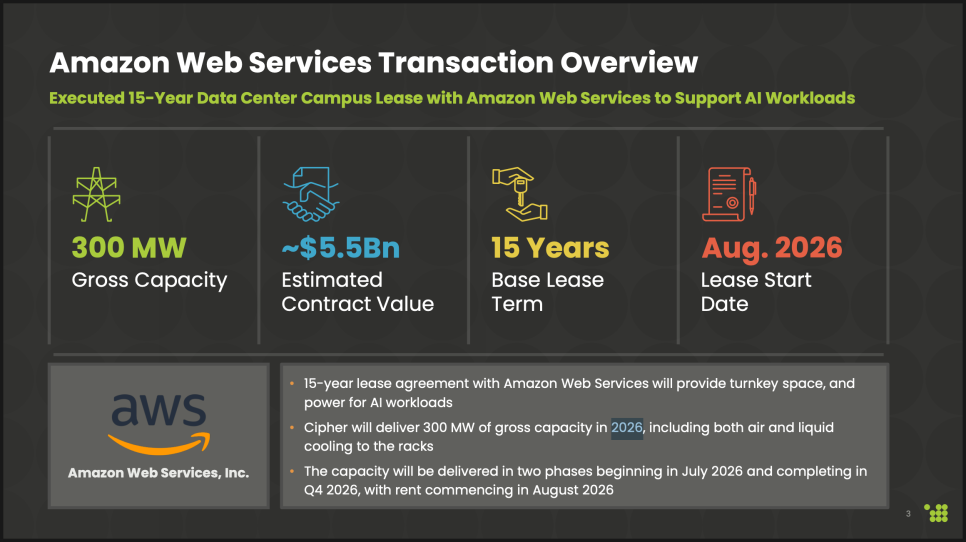

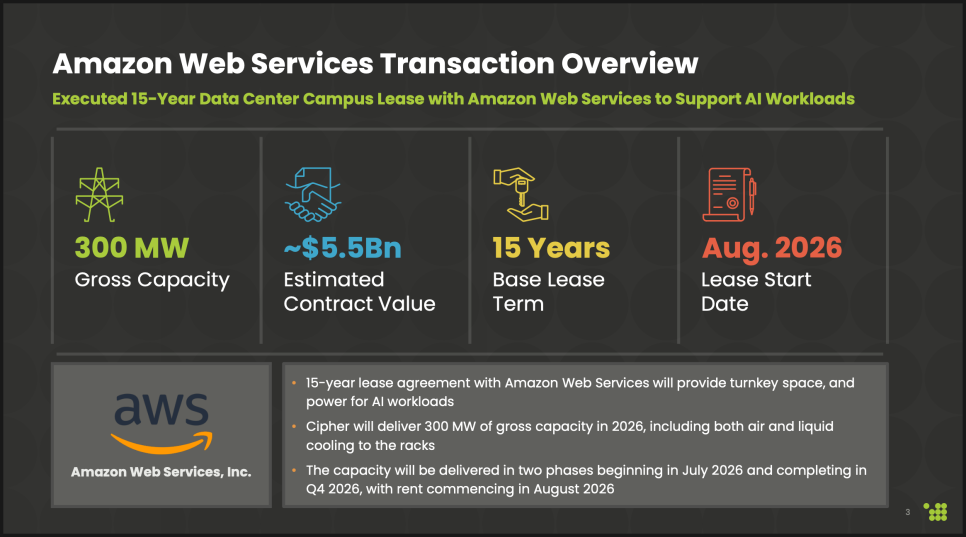

하지만 이번 실적 발표의 진짜 하이라이트는 재무 실적보다 ‘사업 구조의 대전환’입니다. 사이퍼 마이닝은 아마존 웹서비스(AWS)와 15년, 약 55억 달러 규모의 임대 계약을 체결하며, 2026년부터 300메가와트(MW) 규모의 데이터센터 전력을 AWS에 공급하기로 했습니다.

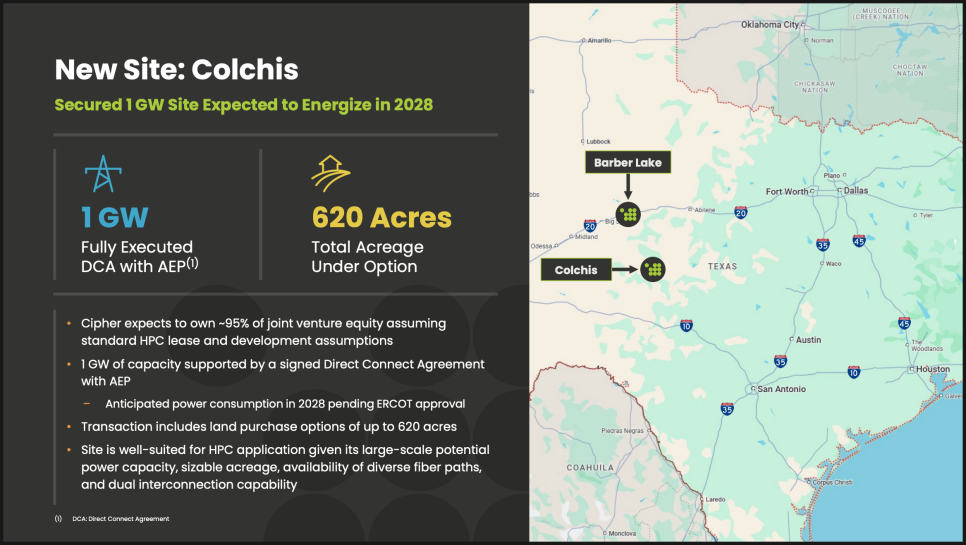

또한 텍사스 서부 지역에서 1기가와트(GW) 규모의 신규 단지인 ‘콜키스(Colchis)’ 프로젝트를 추진하며, 전체 개발 파이프라인이 3.2기가와트로 확대됐습니다.

먼저 이번 AWS와의 계약은 사이퍼 마이닝 역사상 가장 중요한 전환점입니다. 계약 규모는 약 55억 달러로, 기간은 15년에 달합니다. 사이퍼 마이닝은 2026년 7월부터 1차 구역을, 2026년 4분기에는 2차 구역을 가동해 총 300메가와트의 전력을 AWS에 공급할 예정입니다.

사이퍼 마이닝 투자 관점에서 상당한 의미인데요. 사이퍼 마이닝은 앞으로 AWS의 AI 및 클라우드 서비스용 데이터센터 인프라를 운영하고, 냉각·전력·공간 등을 포함한 하드웨어 기반 시설을 제공하게 됩니다.

즉, 사이퍼 마이닝의 핵심 역량이었던 ‘전력 효율적 대규모 채굴 인프라’가 이제는 ‘AI 슈퍼컴퓨팅 인프라’로 활용되는 것이죠.

1기가와트 신규 데이터센터 단지

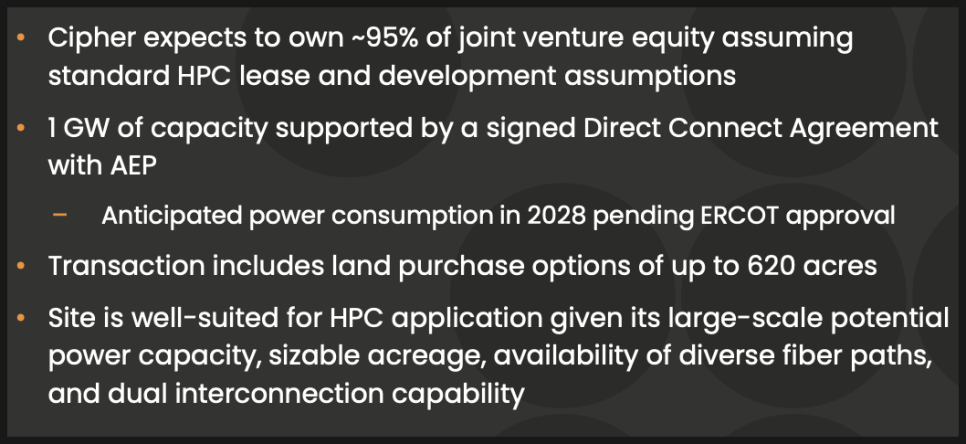

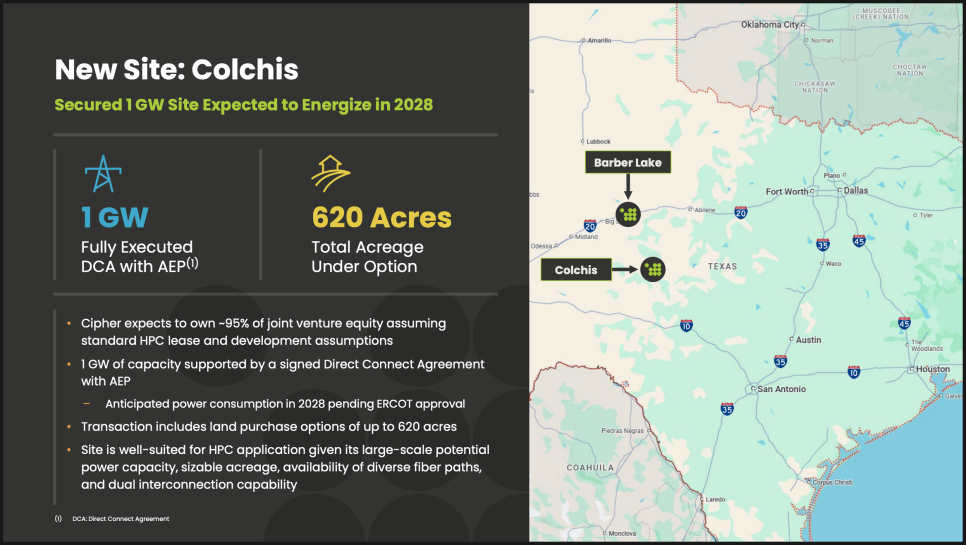

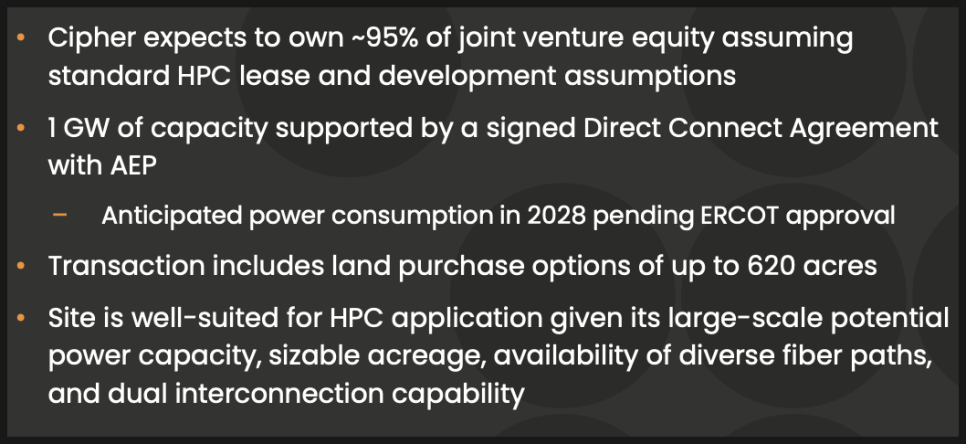

이번 분기 사이퍼 마이닝은 ‘콜키스 프로젝트(Colchis Project)’라는 사업을 함께 공개했는데요. 텍사스 서부 지역에 1기가와트 규모의 새로운 데이터센터 단지를 조성할 계획이라고 합니다. 부지 규모는 620에이커(약 250만㎡)로, 기존 변전소 인근에 위치해 개발에 필요한 전력·입지 조건이 모두 충족되어 있는데요. 원자력 발전소 한 기에 맞먹는 규모입니다.

사이퍼 마이닝은 이 프로젝트의 지분 약 95%를 보유하며 대부분의 자금을 직접 부담합니다. 이미 미국전력공사(American Electric Power, AEP)와 직접 전력 공급 계약(Direct Connect Agreement)을 체결했고, 텍사스 전력신뢰위원회(ERCOT)의 최종 인허가를 거쳐 2028년 가동을 목표로 하고 있습니다.

이로써 사이퍼 마이닝의 전체 인프라 개발 파이프라인은 3.2기가와트(GW)에 달하게 됐습니다. 단일 기업이 관리하는 규모로는 북미에서도 손꼽히는 수준인데요. 사이퍼 마이닝은 이 인프라를 바탕으로 비트코인 채굴, AI 연산, 데이터센터 임대 사업을 병행하는 하이브리드 모델을 본격 구축 중입니다.

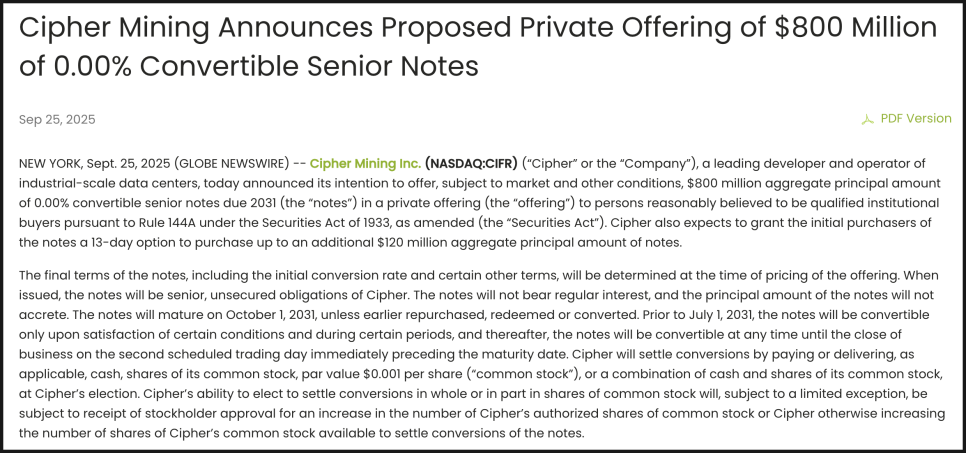

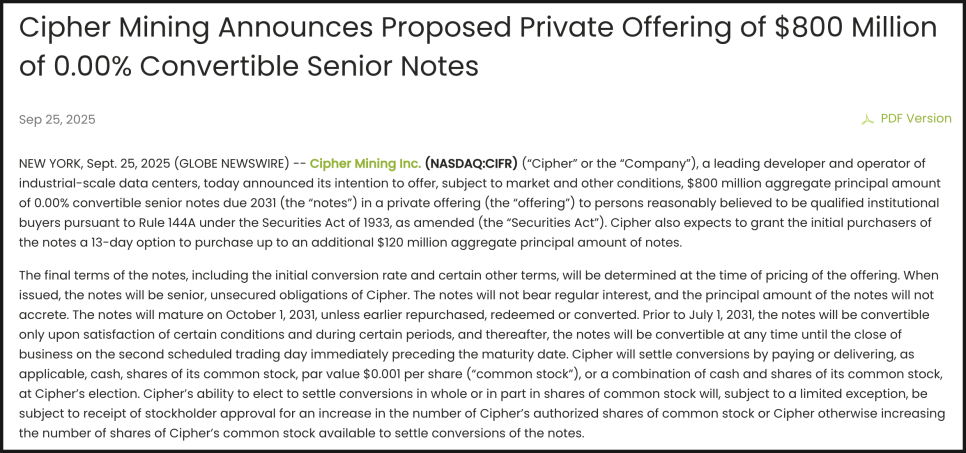

참고로 이런 사업은 자금이 엄청나게 들어가는데, 이런 맥락에서 사이퍼 마이닝은 최근 13억 달러 규모의 전환사채(Convertible Note)를 발행했습니다. 전환사채는 일정 조건 하에 주식으로 전환될 수 있는 채권으로, 당장은 부채 형태지만 향후 주가 상승 시 투자자에게 주식으로 전환할 수 있는 선택권을 제공하죠.

해당 자금은 향후 대규모 프로젝트 자금으로 사용되며, 당장의 유동성 확보와 향후 사업 확장에 여유를 주는 장점이 있습니다. 다만 향후 전환이 이루어질 경우 주식 수가 늘어나 희석(dilution)될 가능성은 존재합니다. 어쨌든 현재 사이퍼 마이닝은 비트코인 보유 자산과 안정적인 현금 흐름을 유지하면서, 향후 대규모 임대 수익이 발생하기 전까지의 투자 기간을 버틸 여력을 확보한 상태입니다.

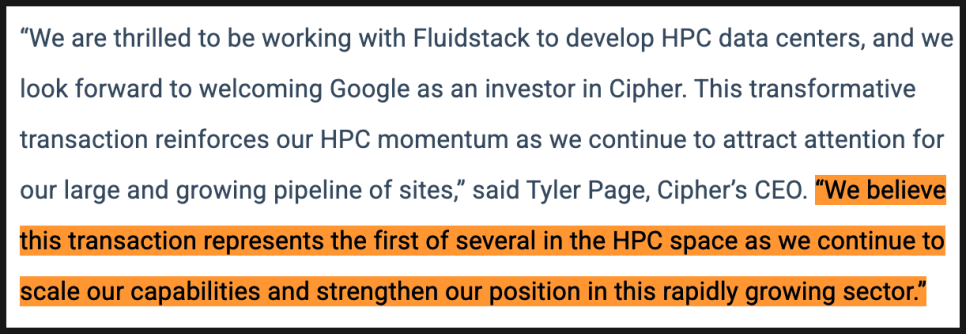

‘Fluidstack 구글(Google)’과의 계약

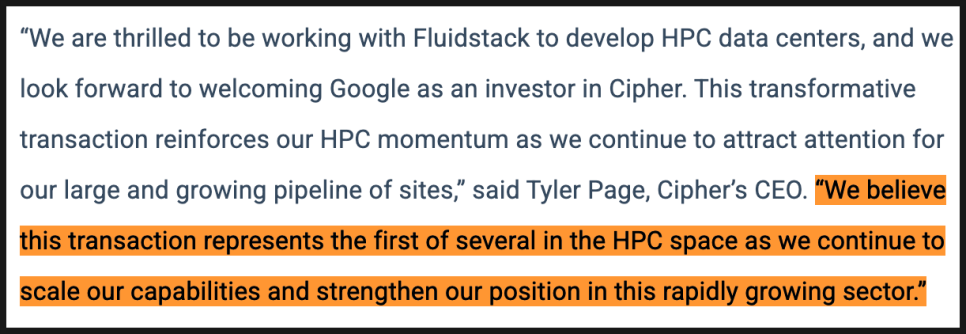

한편 이미 발표됐긴 했지만, 이번 3분기에 사이퍼 마이닝은 플루이드스택(Fluidstack)과 구글(Google)과의 10년짜리 AI 호스팅 계약도 체결했었습니다. AWS 이전에 체결된 계약인데, 사이퍼 마이닝이 단순 채굴 기업을 넘어 고성능 컴퓨팅(HPC, High Performance Computing) 인프라 기업으로 제대로 전환하기 시작했다는 신호였죠.

즉, 사이퍼 마이닝은 이번 분기에서 두 건의 ‘탑티어(Top-tier)’ 파트너십을 연속적으로 성사시킨 셈입니다. 플루이드스택·구글 계약(10년)과 AWS 계약(15년)을 합치면, AI 및 HPC 호스팅 계약으로 확보한 임대 수익 규모가 총 85억 달러에 달합니다.

CEO 타일러 페이지(Tyler Page)는 이번 공시에서 “지난 분기에 언급했던 HPC(고성능 컴퓨팅) 전환 전략을 현실화했다”고 언급했습니다. 그는 “티어1 하이퍼스케일러(대형 클라우드 기업)들이 전력 부족 문제로 인해 시퍼 같은 비전통적 지역(텍사스)에 관심을 두고 있다”며, “사이퍼 마이닝은 그 수혜를 받을 가장 유리한 위치에 있다”고 강조했습니다.

AWS와 구글 모두 향후 AI 연산용 전력 수요가 급증하는 상황이기 때문에, 전력 여유가 큰 텍사스 지역의 사이퍼 마이닝의 시설은 매우 매력적인 파트너로 평가받고 있는 것 같습니다. 또 사이퍼 마이닝은 기존 비트코인 채굴 시설이 갖고 있던 강력한 전력·냉각 인프라를 HPC 및 AI 트레이닝 서버로 재활용하는 전략을 취하고 있으니까요.

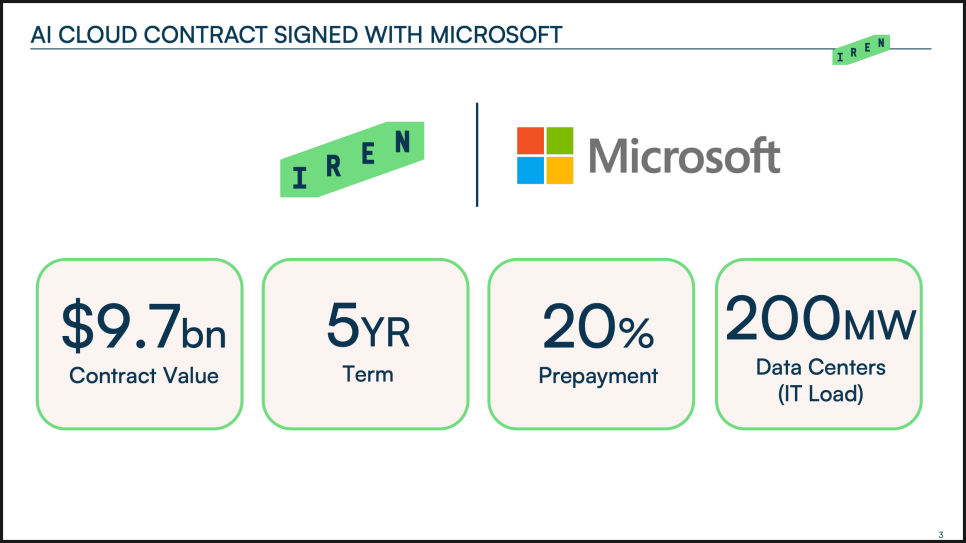

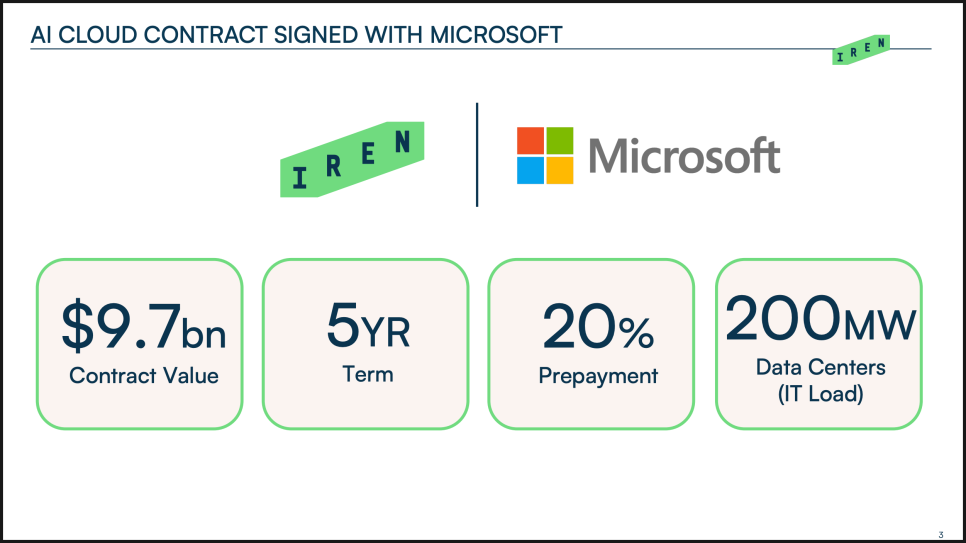

아이렌(IREN)은 마이크로소프트와 계약

흥미로운 점은, 같은 날 또 다른 비트코인 채굴 기업인 아이렌(Iris Energy, IREN)도 유사한 방향의 대형 계약을 발표했다는 사실입니다.

아이렌은 마이크로소프트(Microsoft)와 약 97억 달러 규모의 AI 클라우드 계약을 체결했다고 밝혔습니다.

아이렌 역시 시퍼와 마찬가지로 원래는 비트코인 채굴로 출발한 회사입니다. 그러나 채굴 산업의 수익성이 불안정하고 전력 비용이 높아지면서, 최근엔 AI 시대의 핵심 인프라 공급자로 변신을 시도하고 있습니다.

아이렌은 엔비디아(NVIDIA)의 최신형 GB300 GPU를 마이크로소프트에 공급하고, 이를 위해 텍사스 차일드리스(Childress) 지역의 750메가와트(MW)급 데이터센터를 단계적으로 가동할 예정입니다.

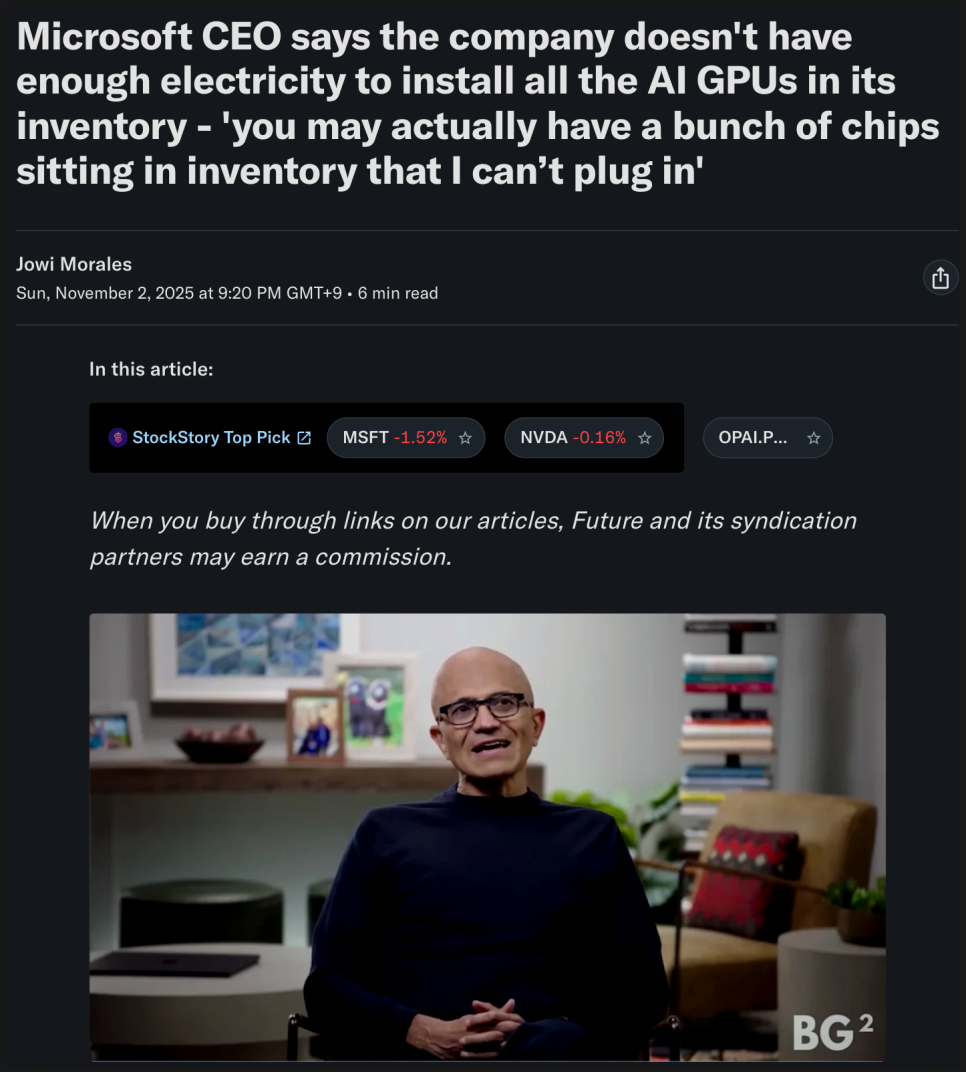

이 같은 흐름의 배경에는 AI 산업의 병목이 이제 반도체가 아니라 전력으로 옮겨가고 있다는 현실이 있습니다.

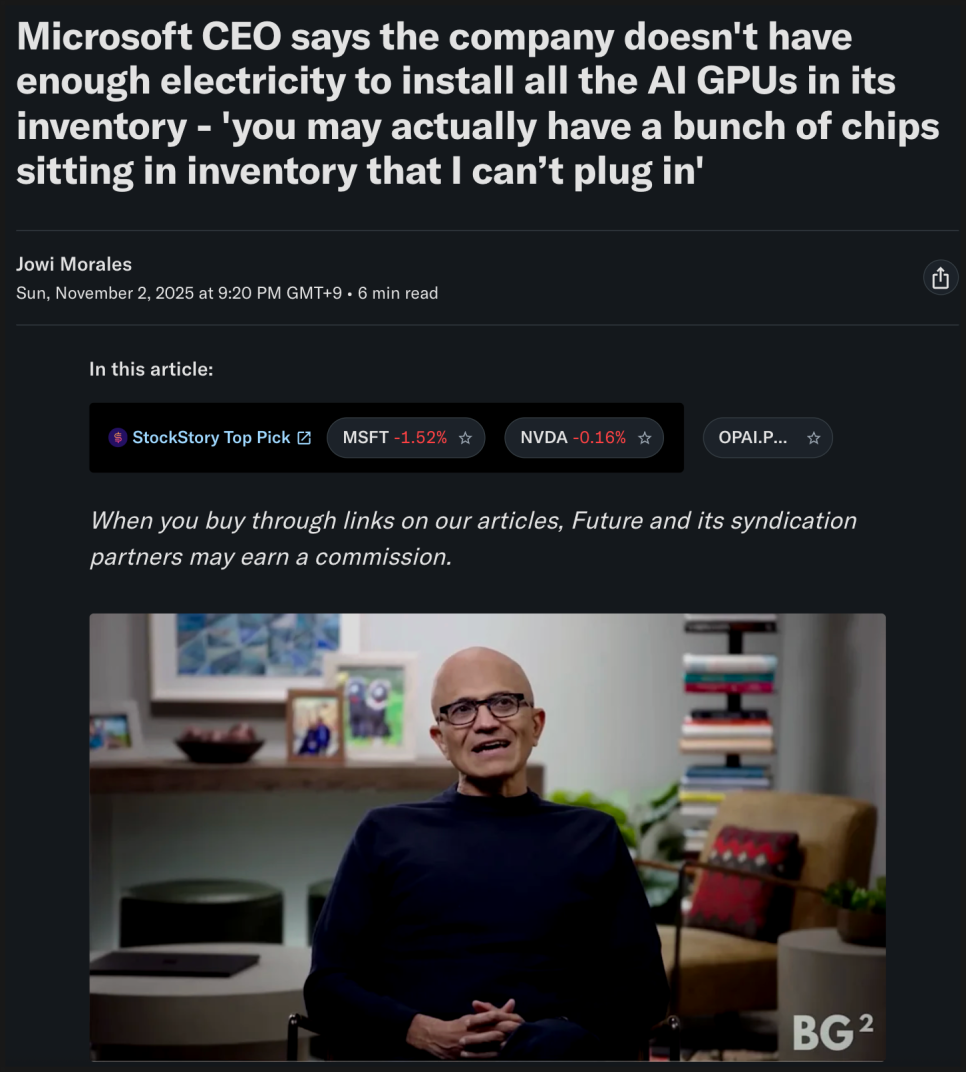

마이크로소프트 CEO 사티아 나델라(Satya Nadella)는 최근 인터뷰에서 “지금의 문제는 GPU가 부족한 게 아니라, 그 칩을 꽂을 전력이 부족한 것(It’s not a chip supply issue; it’s the fact that I don’t have warm shells to plug into)”이라고 말했습니다.

즉, GPU 생산은 충분하지만, 이를 가동할 인프라—전력망, 냉각 설비, 데이터센터—가 턱없이 부족하다는 것입니다. 이 때문에 글로벌 하이퍼스케일러(초대형 클라우드 기업)들은 이제 단순 서버리스 기술보다 ‘전력 접근성’과 ‘부지 확보 능력’을 갖춘 파트너를 찾고 있습니다.

바로 그 지점에서 사이퍼 마이닝과 아이렌이 동시에 주목받고 있는 겁니다. 두 기업 모두 텍사스와 같은 재생에너지 중심 지역에서 기가와트(GW)급 전력 인프라를 직접 보유하거나 확보하고 있으며, 이를 기반으로 AI 연산용 데이터센터를 구축하고 있습니다.

다만 단기적으로는 주의할 부분도 있습니다. 예를 들어, 사이퍼 마이닝의 AWS 계약의 임대 수익은 2026년 8월부터 본격적으로 반영되기 때문에, 그 전까지는 여전히 비트코인 채굴 수익에 의존해야 합니다. 대규모 발전소급 인프라 개발은 허가, 연결, 공사 등 여러 절차가 필요해 일정이 지연될 가능성도 존재합니다.

그럼에도 불구하고, 장기적으로 사이퍼 마이닝이 AI 인프라와 비트코인 채굴을 동시에 운영하는 하이브리드 모델을 구축한다면, 안정적 임대 수익과 고수익 잠재력을 모두 확보할 수 있는 구조로 진화할 가능성이 큽니다.

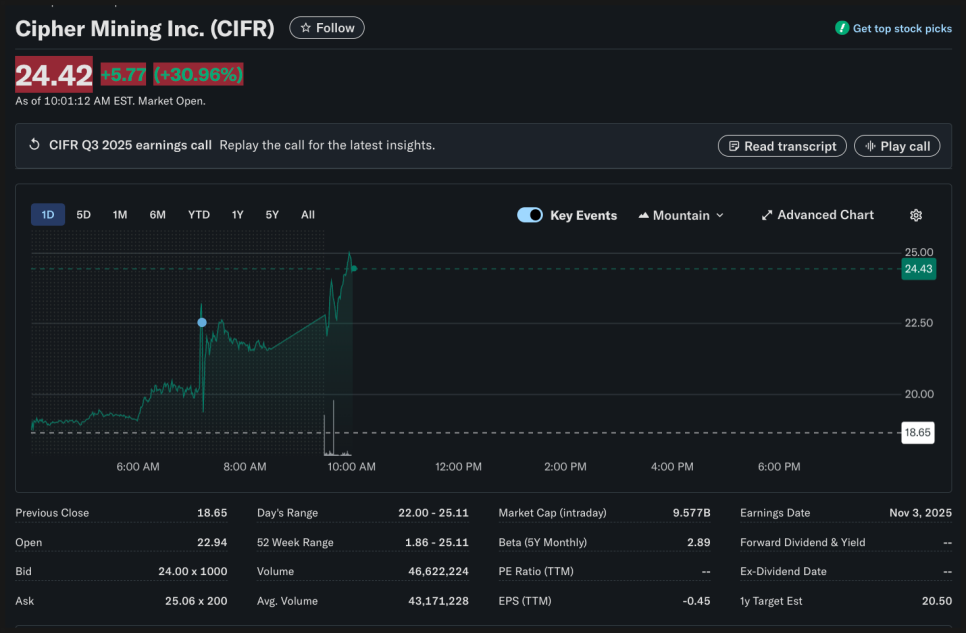

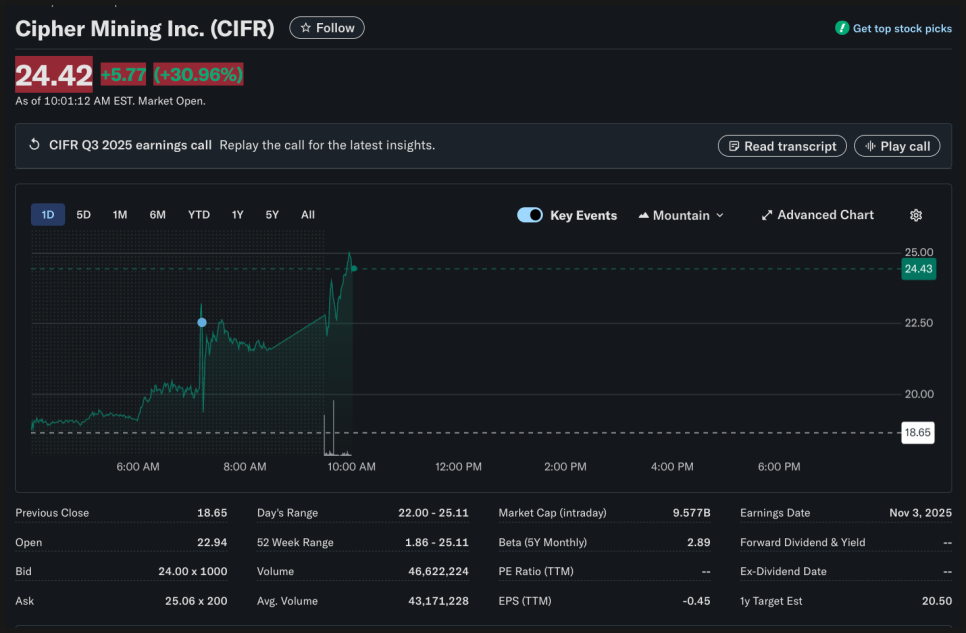

사이퍼 마이닝 주가

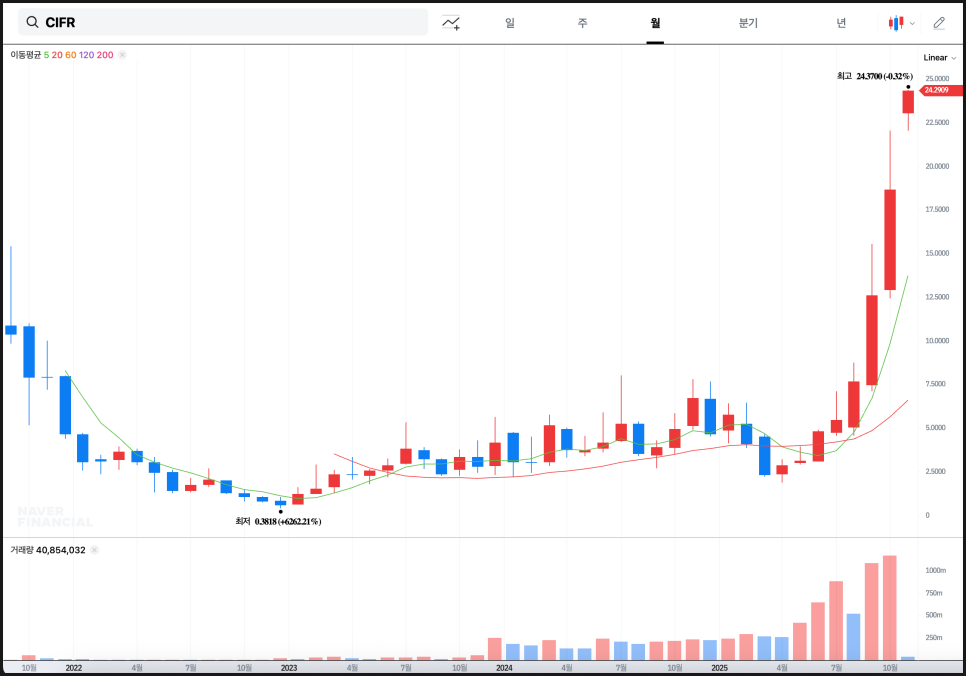

11월 3일 증시가 개장하자마자 사이퍼 마이닝은 무려 30% 급등하면서 힘차게 출발을 하고 있습니다. 새로운 상승 사이클이 시작될 수도 있는 모습인데요. 차트 분석을 해보겠습니다.

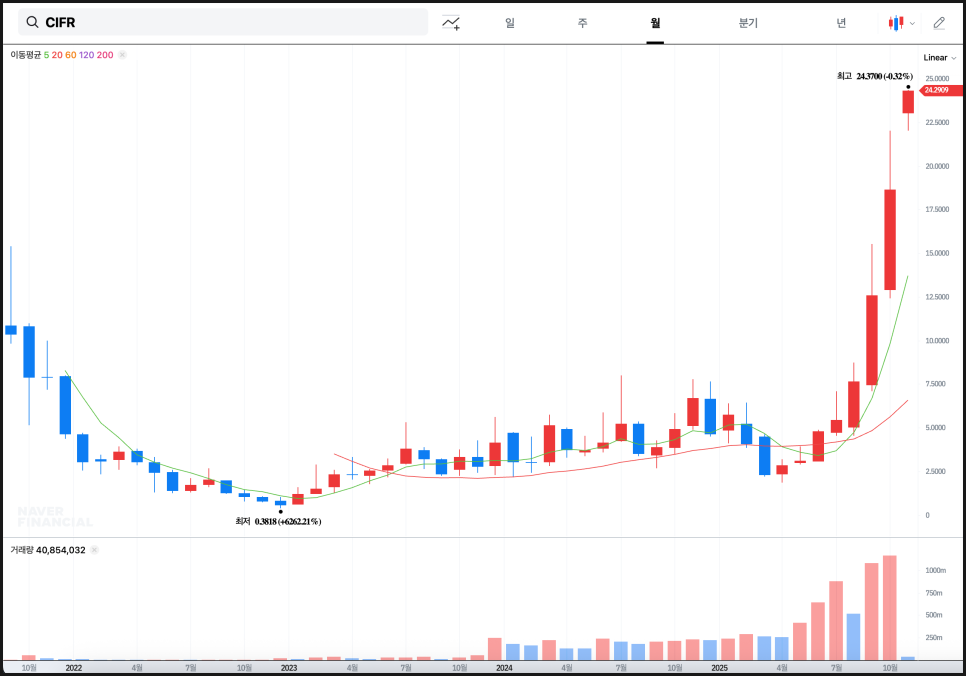

우선 월봉 기준으로 보면, 2022년부터 이어졌던 장기 하락 구간이 2023년 중반에 바닥을 찍고 완전히 끝났습니다.

최저가였던 약 0.38달러 수준에서 무려 6,000% 이상 상승해 2025년 10월에는 24달러대까지 급등했습니다.

이런 형태는 단순한 반등이 아니라 ‘산업 전환에 따른 밸류에이션 재평가(re-rating)’가 일어날 때 나타나는데요. 즉, 기존의 비트코인 채굴주로서 저평가받던 기업이 AI 인프라 테마로 재조명되면서 완전히 다른 종목으로 취급받는 국면으로 들어선 겁니다.

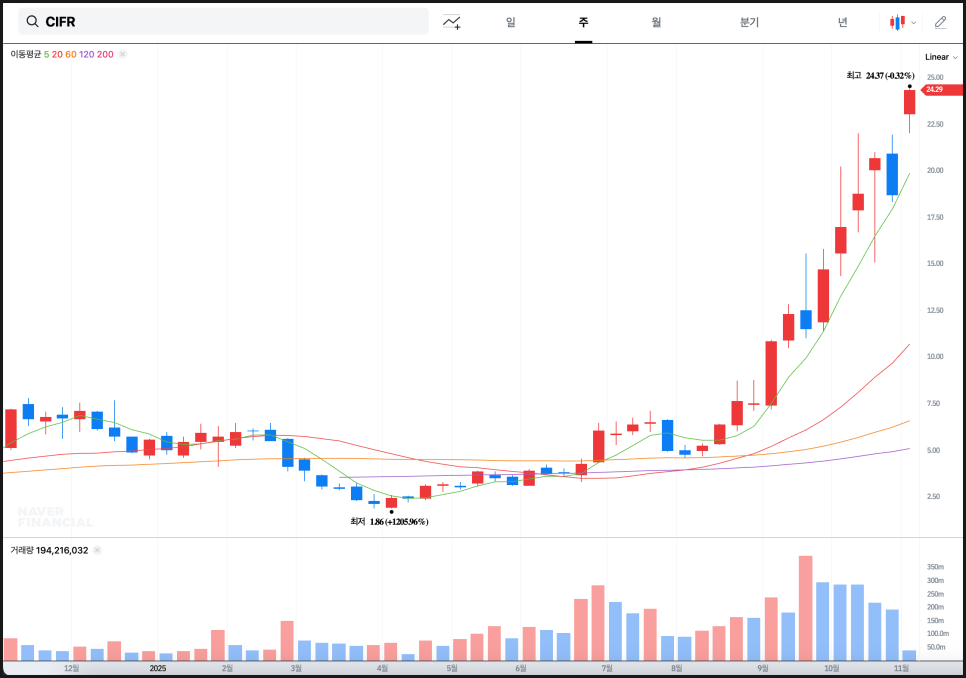

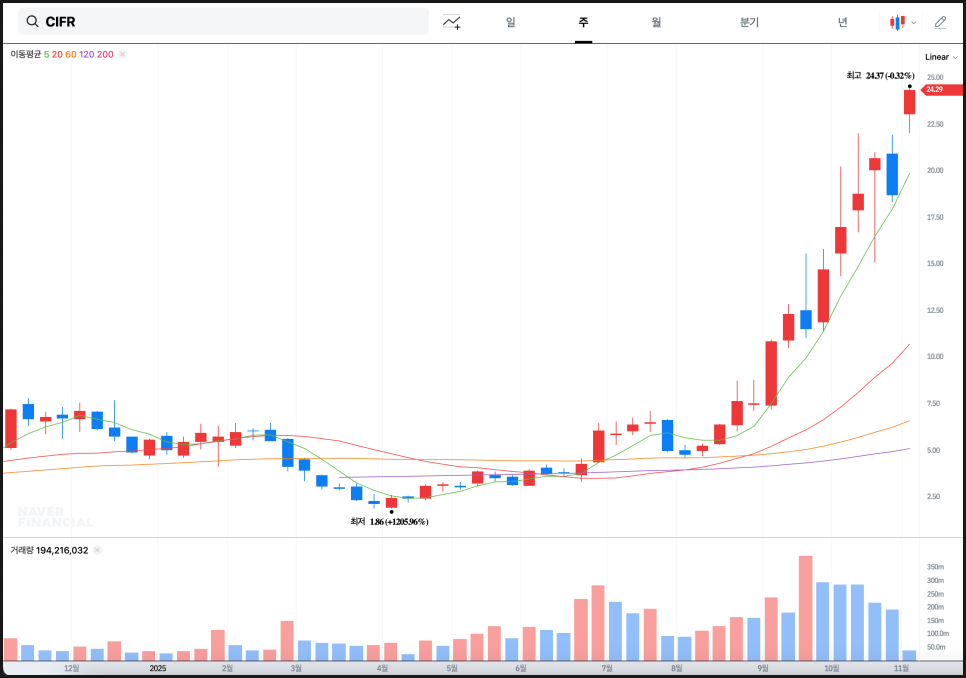

주봉으로 보면, 올해 4월 최저가 1.8달러를 찍은 뒤 7월 이후 본격적인 상승 추세가 시작됐습니다.

특히 9월부터 거래량이 폭발하면서 단기 조정 없이 연속적인 양봉 흐름이 이어졌죠.

이런 패턴은 기관 매집 후 세력주도형 상승에서 자주 나타나는 모습입니다.

주봉상으로도 5주선과 20주선이 크게 벌어져 있는데, 단기 과열 신호이기도 하지만 동시에 추세가 강하게 살아 있다는 뜻입니다.

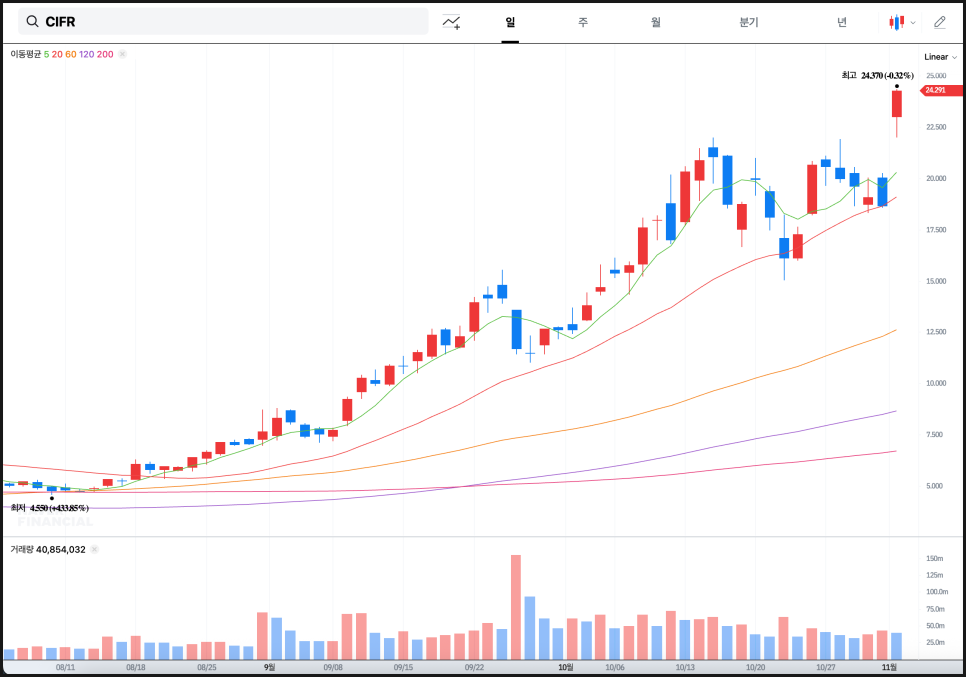

일봉 차트상 사이퍼 마이닝은 11월 3일 개장 직후 AWS(아마존 웹서비스)와의 15년, 55억 달러 규모 계약 발표 이후 장중 30% 이상 폭등하며 역대 최고가 24.37달러를 돌파했습니다.

기술적으로 보면, 단기 이동평균선(5일선)이 가파르게 상승하며 20일선과 큰 간격을 벌리고 있습니다.이 구간에서는 과열 구간 진입을 의미하기도 하지만, 매수세가 실수요 기반으로 들어오고 있어, 단기 고점이라 단정짓기는 어렵습니다.

현재 가격대는 과거 매물대가 전무한 ‘신고가 영역’으로, 기술적 저항선이 사실상 없는 상태입니다. 즉, 차트상에서 매도 압력이 걸릴 구간이 없기 때문에, 기관 및 단기 트레이더의 매도세가 진정되는 순간 추가 신고가 시도 가능성이 열려 있습니다.

단기적으로는 22~23달러 구간이 첫 지지선 역할을 할 가능성이 높고, 거래량이 유지될 경우 25~28달러까지 단기 상승폭을 확장할 수도 있습니다. 다만 단기 변동성이 매우 크기 때문에, 하루 변동폭 10~15% 수준의 흔들림은 충분히 감수해야 하는 구간입니다.

이후 시장이 실질적인 수익 반영을 고려하기 시작하면, 향후 밸류에이션 확장 랠리가 이어질 가능성이 커보이는데요. 앞으로도 유심히 지켜보도록 하겠습니다.