올해 인텔의 분위기가 너무 좋습니다. 한 때는 끝났다는 얘기도 많았지만, 제대로 복귀한 것 같네요.

25년 3분기 매출은 전년 동기 대비 3% 증가했지만, 중요한 것은 올해 무슨 일이 벌어지고 있고, 내년 내후년에 어떤 방향으로 흘러가는지 입니다.

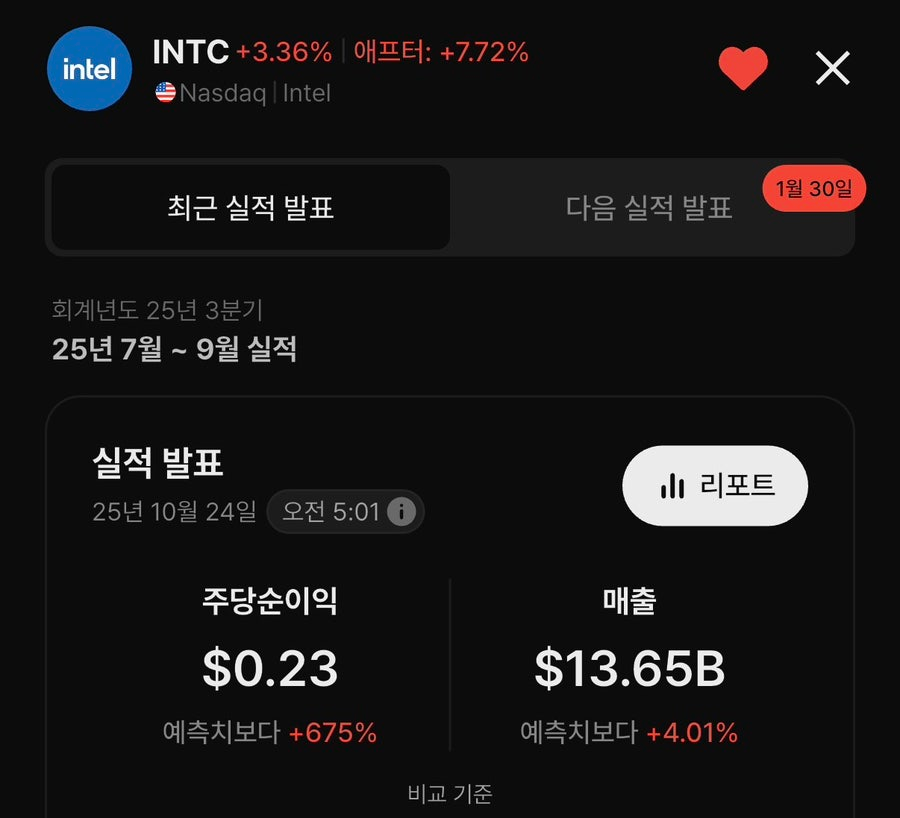

Non-GAAP EPS 예측치가 0.1달러였는데, 예측치보다 무려 675% 높은 0.23달러를 기록하면서 실적발표 후에 7% 이상 오르고 있습니다. 물론 4분기도 이 정도가 나오는 것은 아니지만 흑자 전환과 함께 빠르게 실적이 개선되고 있다는 것입니다.

엔비디아와 차세대 서버, PC용 협력 및 50억 달러 규모 지분 투자, 소프트뱅크의 20억 달러 투자, 미국 정부의 89억 달러 지원 계획 등 인텔은 미국에서의 성장성이 확실합니다.

미국주식에 투자할 때는 미국에서 이미 잘 성장하고 있거나, 앞으로 성장가능성이 커야 합니다.

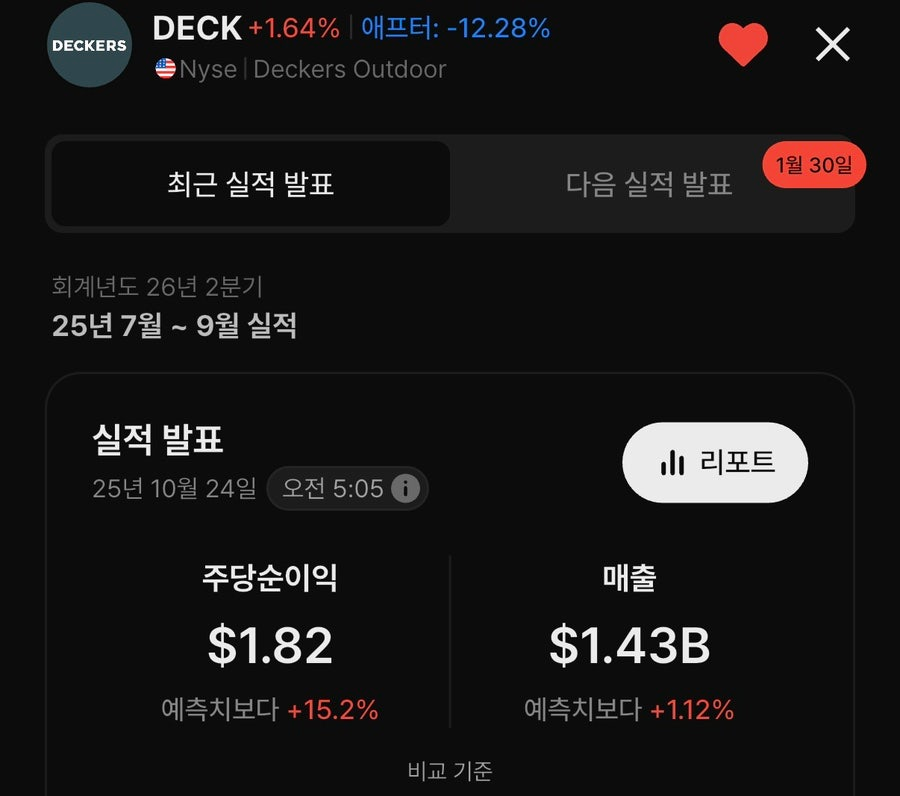

반대로 호카와 어그 브랜드를 소유하고 있는 데커스 아웃도어는 실적발표 후 -12% 하락하고 있습니다.

25년 1월에 224달러로 최고점을 찍고 현재 90달러까지 하락했습니다. 대부분의 기업이 관세 폭락 이후 회복하고 있는데 데커스 아웃도어는 그 때의 주가 그대로 머물러 있습니다.

여전히 매출 성장세도 좋고 EPS도 예측치보다 15.2% 높게 나왔지만, 왜 주가는 하락하고 있을까요?

우선 호카와 어그의 성장률은 10% 초반이고, 기타 브랜드는 -20~30% 입니다. 그나마 도매 매출은 잘 성장하고 있는데, DTC는 줄어들고 있습니다.

하락에 가장 큰 요인 중 하나는 국제 성장은 30%에 가까운 반면, 미국에서의 매출이 마이너스라는 점입니다. 자사주 매입같은 프로그램이 중요한 것이 아니라, 미국에서의 성장이 계속 이어져야 한다는 것입니다.

가이던스를 보면 호카는 지금처럼 10% 초반, 어그는 한 자릿수로 떨어질 전망입니다. Forward P/E도 15정도 수준인데 나이키처럼 저성장 기업으로 평가받기 시작하고 있는 것이 큰 문제입니다. 다시 주가가 전고점을 탈환하기 위해서는 미국에서 점유율을 끌어올리는 것이 필수입니다.

나이키하면 떠오르는 것이 마이클 조던이고, 온 러닝하면 떠오르는 것이 로저 페더러입니다.

최근에는 AI, 로봇, 양자컴퓨팅, 반도체 등과 관련된 소형주들의 변동성이 엄청났고 조정이 올 것 같다는 불확실성으로 시장 분위기는 대체적으로 공포 분위기라고 합니다.

그러나 이 중에서도 성장성이 견고한 주식들은 전혀 떨어지지 않고 있죠.

미국에서 앞으로도 계속 성장가능성이 큰 저평가 주식을 찾아내는 것이 중요합니다.