울프스피드가 파산 위기에서 벗어나 구조조정을 성공적으로 마무리한 후, 성장할 수 있을지에 대해 관심있는 분들이 많을 것 같습니다.

우선 실적을 요약해보면,

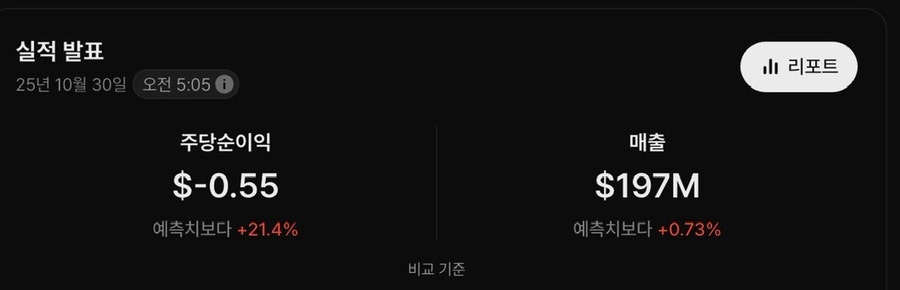

매출 1억 9,680만 달러로 전년 동기 대비 1% 증가, 그 중 Mohawk Valley Fab 매출은 9,700만 달러로 전년 동기 4,900만 달러보다 약 2배 증가

Non-GAAP 주당순손실 -0.55달러(전년 동기 -0.91달러)

잉여현금흐름 -9,960만 달러

아직 Siler City, Momhawk Valley Fab의 수율 저조로 비용 4,700만 달러 발생(전년 동기 2,600만 달러)

앞으로 울프스피드 주가가 오르려면 매출 증가, 공장 수율 증가, 주당순손실에서 주당순이익으로의 전환 가능성 증가, 업황 자체의 성장이 필요합니다. 그 전까지는 지지부진할 수 있습니다.

다음 분기 가이던스도 비슷합니다. 매출 1억 5,000만 달러~1억 9,000만 달러이고, 업황의 둔화 및 시장 수요 부진이 2026년 내내 이어질 전망이라고 하면서 주가는 실적발표 후 17% 하락했습니다.

앞으로 몇 분기 동안에는 재무제표를 새롭게 설정하고, 재무적 안전성과 수익성에 집중할 계획인 것으로 보입니다.

울프스피드는 실리콘 카바이드 기술의 선두기업이고 경쟁 기업보다 빠르게 4세대 디바이스 플랫폼을 출시하여 AI 데이터센터, 항공우주, 국방, 전기차, ESS, 차세대 애플리케이션의 고전압, 고성능 요구에 맞춰 설계하여 판매하고 있지만, 시장 상황 전체가 개선되는 것이 우선입니다.

지금은 회사에 필요한 인재들을 영입하고 기반을 다지는 시기이며, 확장에는 시간이 필요합니다.

4분기 실적 발표에서 장기적인 계획을 공개할 예정이라고 합니다. 적자 기업이기 때문에 시장이 조정을 받으면 더 크게 하락할 수 있고, 지난 몇 개월 동안의 변동성은 이제 사라지고 펀더멘탈에 집중해야하는 시기입니다.

장기적인 관점이 필요합니다. 내년 한 해 동안 좋아지는 모습을 보이는 것을 확인하고 투자해도 늦지 않을 것 같습니다.

이것저것 정리하고, 장기적인 계획을 세우는 것만 해도 상당한 시간이 필요할 것 같네요.