월간 미국 증시 시황 체크

|

나스닥 |

23,724.95 / +1,064.95(+4.70%) |

|

S&P 500 |

6,840.20 / +151.74(+2.27%) |

|

다우존스 |

47,562.87 / +1,164.98(+2.51%) |

|

원/달러 환율 |

1,433.30원 / +29.60원(+2.11%) |

|

공포 탐욕 지수 |

35p / -18p(공포 구간) |

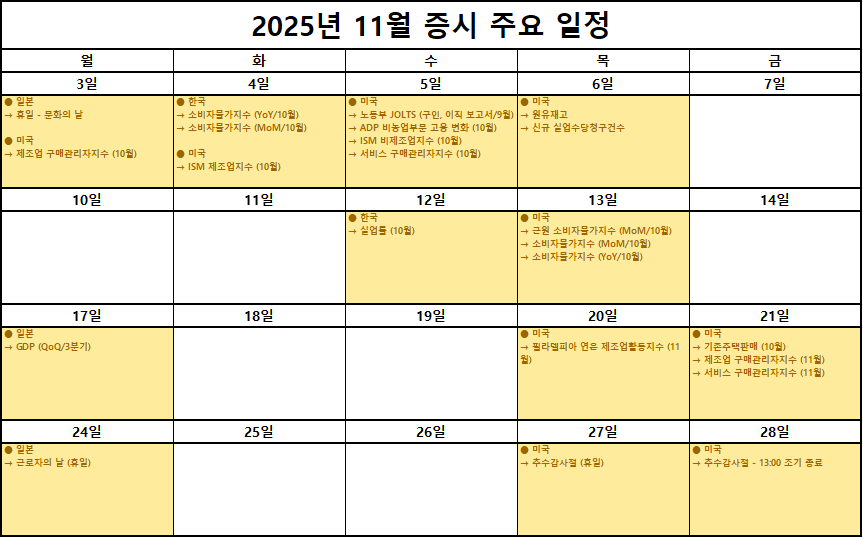

📅 11월 1주차 (3일 ~ 6일)

● 한국

→ 소비자물가지수 (YoY/10월)

→ 소비자물가지수 (MoM/10월)

● 미국

→ 제조업 구매관리자지수 (10월)

→ ISM 제조업지수 (10월)

→ 미국 노동부 JOLTS (9월)

→ ADP 비농업부문 고용 변화 (10월)

→ ISM 비제조업지수 (10월)

→ 서비스 구매관리자지수 (10월)

→ 원유재고

→ 신규 실업수당청구건수

● 일본

→ 문화의 날 (휴일)

📅 11월 2주차 (12일 ~ 13일)

● 한국

→ 실업률 (10월)

● 미국

→ 근원 소비자물가지수 (MoM/10월)

→ 소비자물가지수 (MoM/10월)

→ 소비자물가지수 (YoY/10월)

📅 11월 3주차 (17일 ~ 21일)

● 일본

→ GDP (QoQ/3분기)

● 미국

→ 필라델피아 연은 제조업활동지수 (11월)

→ 기존주택판매 (10월)

→ 제조업 구매관리자지수 (11월)

→ 서비스 구매관리자지수 (11월)

📅 11월 4주차 (24일 ~ 28일)

● 일본

→ 근로자의 날 (휴일)

● 미국

→ 추수감사절 (휴일)

→ 추수감사절 - 13:00 조기 종료

안녕하세요 이웃 여러분~!

경제적 자유를 꿈꾸는 재투로입니다.

오늘은 11월 미국 증시의 월간 흐름을 정리해 보았습니다. 10월 대비 주요 지수의 방향성과 시장 내 섹터별 온도차를 살펴보며 이번 달 투자 포인트를 함께 짚어보려 합니다.

----------------------

📈 월간 주요 지수 동향

나스닥은 23,724.95로 마감하며 한 달 동안 +1,064.95포인트 상승해 +4.70%의 상승률을 기록했습니다. S&P500은 +2.27%, 다우존스는 +2.51%로 마감하며 3대 지수 모두 플러스 흐름을 이어갔습니다. 특히 나스닥이 상대적으로 높은 상승률을 기록했다는 점에서 성장주 중심의 강세가 다시 시장을 주도한 한 달이었다고 볼 수 있습니다.

원/달러 환율은 1,433.30원으로 전월 대비 +29.60원 상승했습니다. 환율이 오른 만큼 달러 자산의 평가 이익이 확대되었으나 원화 환산 수익률의 왜곡이 있을 수 있어 해석에는 유의해야 합니다. 장기 투자자라면 환율 급등 구간에서 매수 타이밍을 분할로 나누는 전략이 유효해 보입니다.

한편 공포·탐욕 지수는 35포인트로 하락하며 ‘공포 구간’에 진입했습니다. 지수 자체는 상승했지만 투자 심리는 오히려 위축되었다는 점이 인상적이었습니다. 이는 단기 과열 없이 차분한 상승이 이뤄졌다는 뜻으로 해석할 수 있습니다.

----------------------

🗺 섹터 히트맵으로 본 시장의 온도

11월 시장을 주도한 섹터는 단연 ‘기술주’였습니다. 엔비디아(+7.20%), 브로드컴(+9.30%) 등 반도체 강세가 두드러졌고 애플(+5.15%)과 아마존(+9.81%)의 반등이 성장주 전반의 투자심리를 이끌었습니다. 특히 구글(+14.36%)은 AI 관련 매출 기대감으로 월간 상승률이 가장 높았으며 플랫폼 기업 중 유일하게 두 자릿수 상승률을 기록했습니다. 반면 메타(-10.82%)는 실적 발표 후 투자자들의 기대를 충족시키지 못하며 큰 폭으로 하락했고 오라클(-9.06%) 역시 IT 인프라 섹터의 부담 요인으로 작용했습니다.

의료·소비재 섹터에서는 일라이릴리(+5.25%)와 존슨앤존슨(+1.55%)이 방어적인 흐름을 보여주며 포트폴리오의 안정성을 높여주었지만 에너지와 금융주는 지수 상승분에 비해 탄력이 약했으며 대형 은행주의 변동성은 여전히 제한적이었습니다.

----------------------

📅 11월 증시 주요 일정과 관전 포인트

11월에는 미국의 ‘고용지표’와 ‘소비자물가지수(CPI)’ 발표가 가장 중요한 이벤트로 꼽힙니다. 특히 13일 발표 예정인 근원 CPI는 연준의 금리 인하 시점에 대한 시장의 기대를 조정할 가능성이 있습니다. 이어 21일에는 제조업·서비스 구매관리자지수(PMI)와 기존주택판매 지표가 발표되어 경기 둔화의 흐름이 이어질지 주목됩니다. 11월 말에는 ‘추수감사절’로 미국 시장이 조기 마감되는 만큼 기관 수급의 변동성이 일시적으로 커질 수 있는 점도 유념해야 하겠습니다.

종합적으로 보면 10월의 조정을 딛고 기술주 중심으로 반등이 이어진 11월 초입의 흐름은 긍정적입니다. 다만 환율 상승과 투자심리의 위축이라는 두 가지 변수가 남아 있기 때문에 지수의 상승 폭에 비해 체감 강세는 제한될 가능성이 있습니다. 장기 투자자라면 단기 모멘텀보다 ‘포트폴리오 내 균형’을 유지하는 것이 바람직해 보이며 공포 국면일수록 적립식 비중을 확대하는 전략이 유효할 것입니다.

이상 경제적 자유를 꿈꾸는 재투로였습니다.

감사합니다!

이 포스팅은 매매 및 종목을 추전하는 글이 아니며,

정보 제공을 목적으로 합니다.

또한, 투자에 대한 책임은

투자자 본인에게 귀속됨을 기억해 주세요~!

이 글을 읽어주시는 모든 분들의 성투를 기원합니다.