안녕하세요. 자본주의 밸런스 톨라니 입니다.

올해 들어 달러화 약세가 지속되면서 아시아 주요 통화가 강세를 보이고, 주식 수익률도 상승세를 보이고 있는데요.

그에 비해 원달러 환율을 1420원 ~ 1440원대에 머물러 있는 상황인데요.

이와 관련하여 ‘달러 약세, 아시아 주식 강세를 뒷받침할 전망’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

달러 약세, 아시아 주식 강세를 뒷받침할 전망

출처 : 고재우 연구원

01. 현황

올해 들어 달러화 약세가 지속되는 가운데, 아시아 주요 통화가 강세를 보이고 주식 수익률도 높은 상승세를 보이는 모습

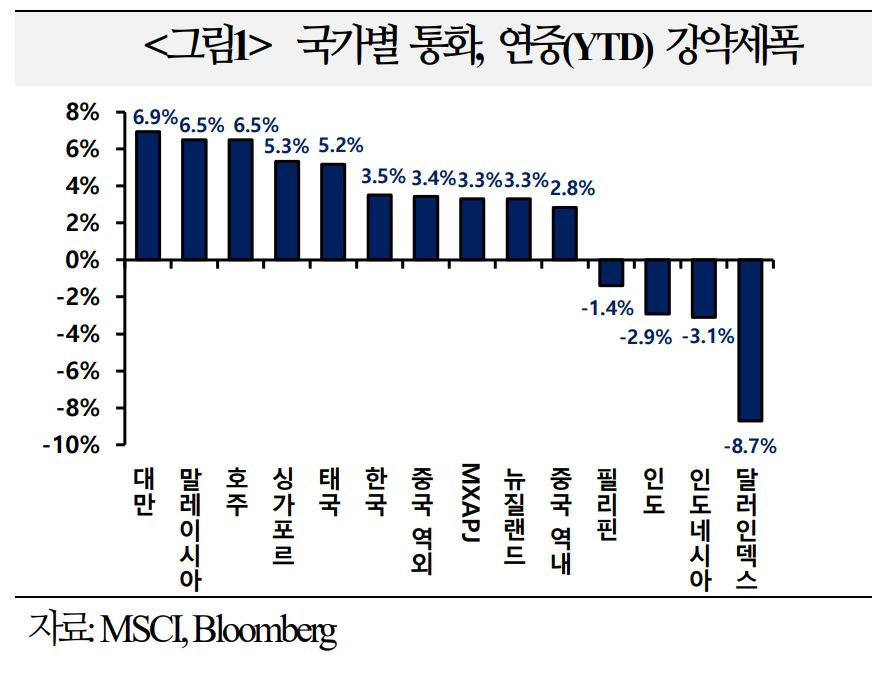

ㅇ 금년 중 달러 지수(DXY)는 약 8.7% 하락했으며, 아시아 주요국 통화는 대체로 3~7% 강세를 시현

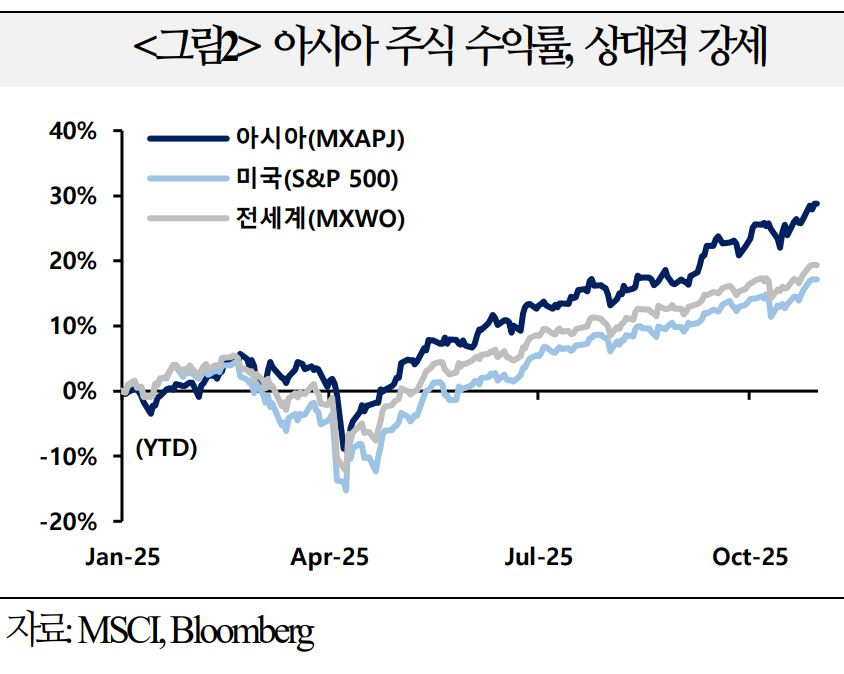

ㅇ 아시아 주가지수(MXAPJ, MSCI Asia Pacific ex Japan)는 달러 기준 연중 약 28.8% 상승하며, 미국 및 전세계 주식지수 성과(각각 +17.2%, +19.3%)를 상회

- 아시아 통화지수(MXAPJ 구성국 비중으로 가중)가 3.3% 절상되며 발생한 환차익을 제외하더라도, 아시아 주식지수 성과(+25.7%)는 여전히 견조한 수준

02. 해외시각

달러 약세는 ▲기업이익 증대 ▲대차대조표 개선 ▲외국인 자금유입 확대▲밸류에이션 상승 네 가지 경로를 통해 아시아 주식 강세를 뒷받침

ㅇ 아시아 주식은 달러가 약세를 보일 때 양호한 성과를 내는 경향이 있으며, 반대로 달러 강세 시에는 부진한 흐름을 보이는 경향(HSBC, JP Morgan, Goldman Sachs)

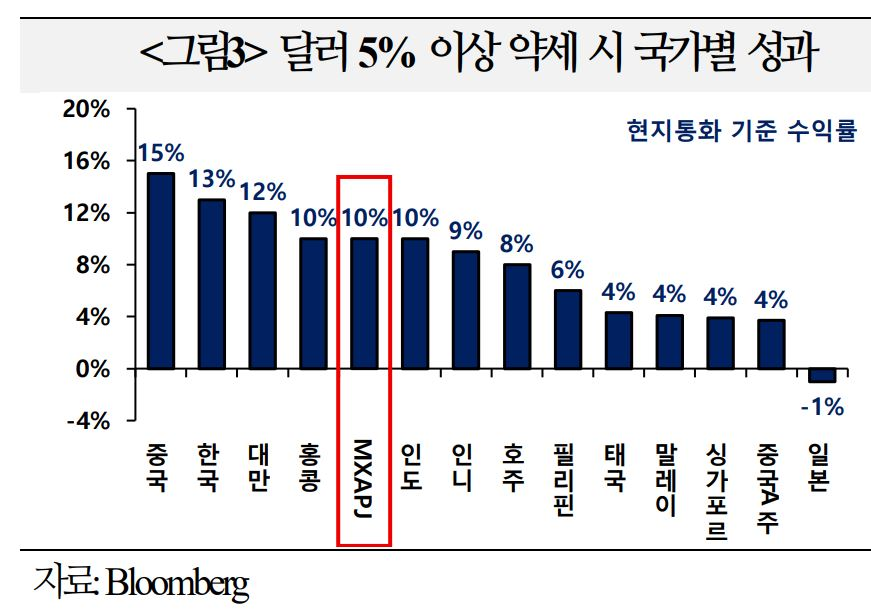

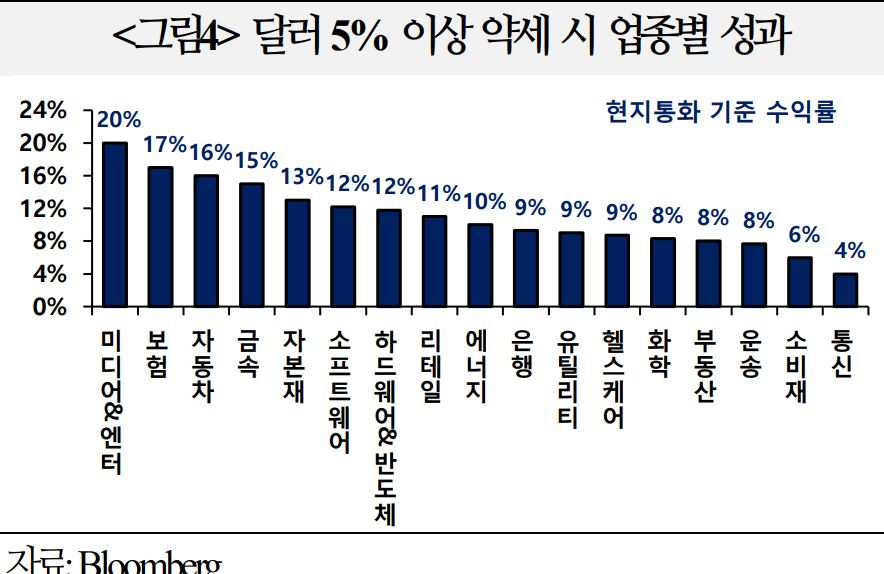

ㅇ 과거 5년 간 달러지수(DXY)가 5% 이상 약세를 기록한 12차례 국면에서, 아시아 주식(MXAPJ)은 현지통화 기준 평균적으로 10% 상승

- 국가별로 보면, 중국, 대만, 홍콩, 한국 등 동북아가 강세를 보인 반면, 일본, 중국 본토(A주), 아세안은 상대적으로 부진

- 업종별로는 미디어·엔터테인먼트, 보험, 자동차, 자본재 등 경기 민감주가 강세를 보인 반면, 통신, 소비재, 헬스케어, 유틸리티 등 경기 방어주는 상대적으로 부진

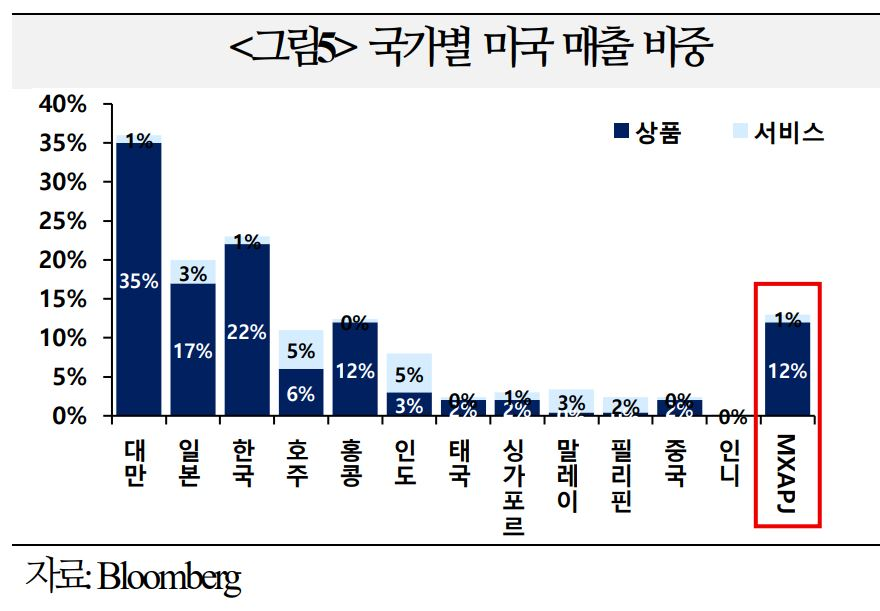

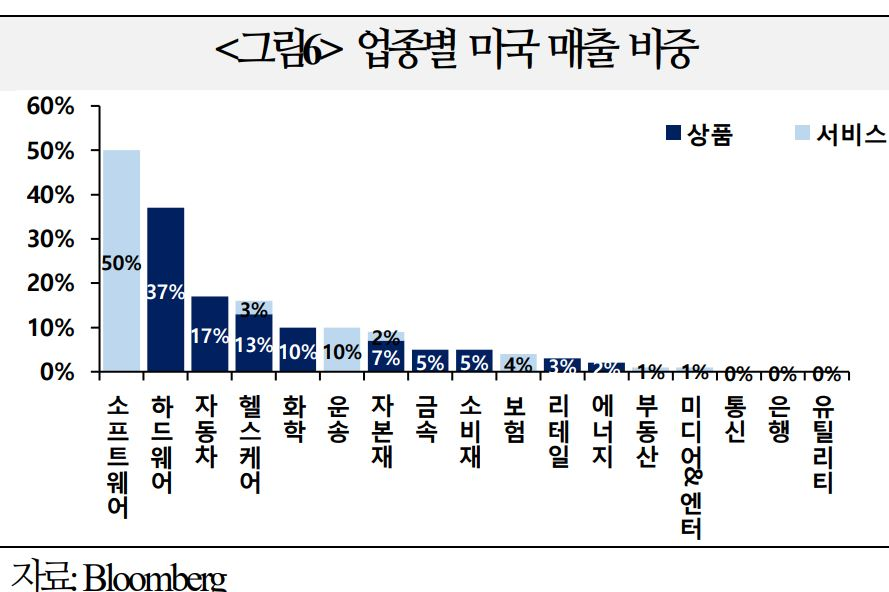

ㅇ (기업이익 증대) 아시아 기업(MXAPJ 기준)의 미국 매출 비중이 13%에 불과해 달러 약세 시 수출경쟁력 약화는 제한적인 반면 수입물가 하락으로 기업이익이 소폭 개선되는 경향

ㅇ 아시아 기업의 이익(현지통화 기준)은 달러가 현지통화 대비 5% 약세일 경우 약 0.2% 증가하는 것으로 추정(Goldman Sachs)

- 다만, 동북아(한국, 대만, 일본) 및 수출 중심 업종(기술, 자동차, 헬스케어)은 미국 매출 의존도가 높아 달러 약세 국면에서 환손실과 수출가격 경쟁력 약화를 초래

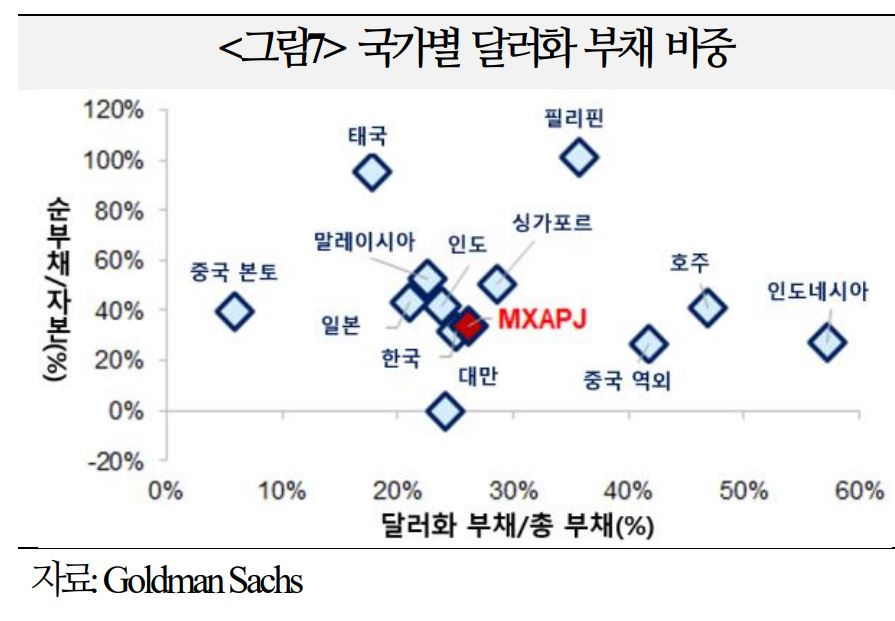

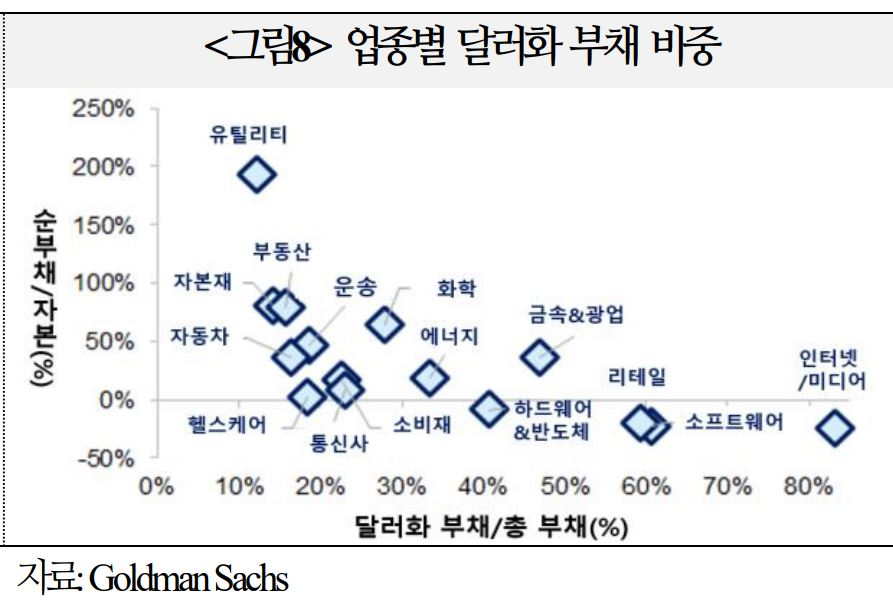

ㅇ (대차대조표 개선) 아시아 기업 부채(MXAPJ 기준)의 약 25%가 달러화로 표시되어 있어, 달러 약세 시 달러화 부채 상환 부담이 줄고 재무비용이 경감되는 긍정적 효과가 기대

ㅇ 인도네시아, 호주, 중국 역외, 필리핀은 총 부채 대비 달러화 부채 비중이 상대적으로 높아 달러 약세 시 재무구조가 개선되는 반면, 중국 본토(A주), 태국, 일본, 말레이시아는 달러화 부채 비중이 낮아서 개선 폭이 제한적

ㅇ 인터넷/미디어, 소프트웨어, 소매업, 금속&광업 업종은 달러화 부채 비율이 높아 달러 약세 시 재무구조가 개선되는 반면, 유틸리티, 자본재, 부동산, 자동차 업종은 달러화 부채 비율이 낮아 개선 폭이 제한적

- 다만, 달러화 부채 비율이 높은 업종은 순부채 비율이 낮아 수혜를 일부 상쇄

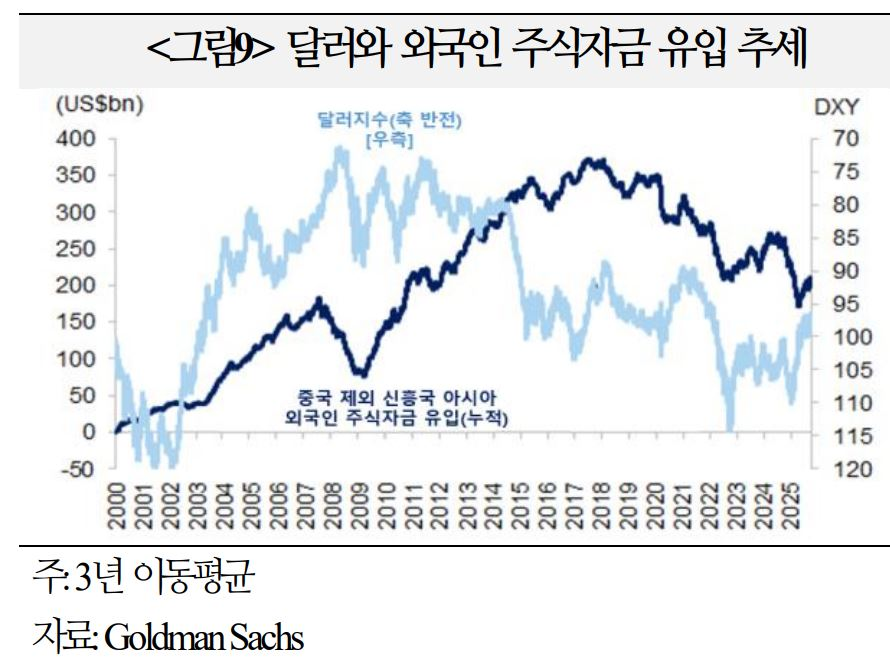

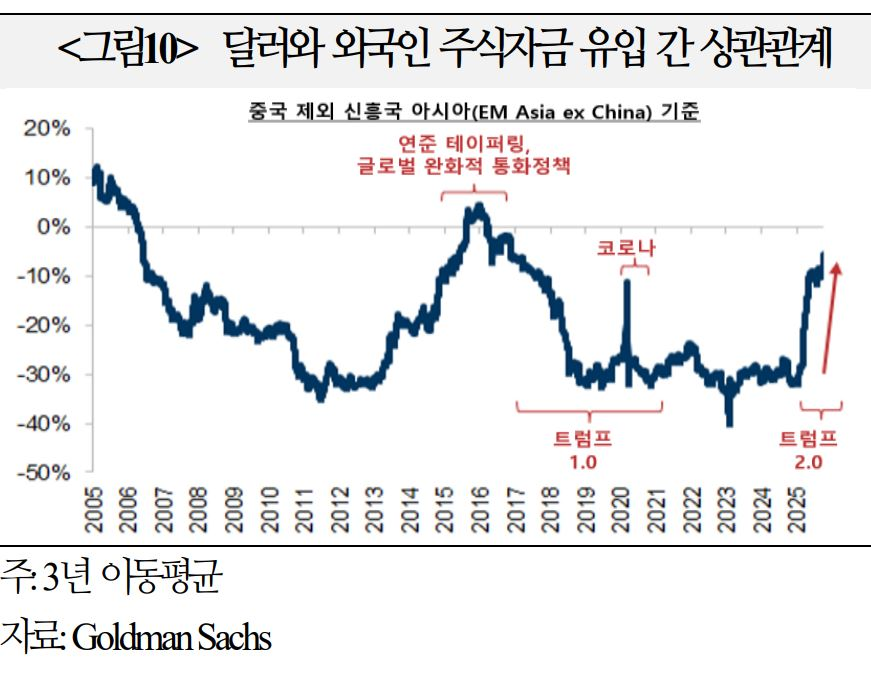

ㅇ (외국인 자금유입 확대) 위험자산 선호 시기에 안전자산인 달러가 약세를 보이며, 이와 동시에 위험자산인 아시아(특히 신흥국)로 외국인 자금이 유입되는 흐름

ㅇ 지난 20년간 달러 지수와 아시아 신흥국의 외국인 주식자금 흐름 간 상관계수는 마이너스이며, 달러 약세 시 자금이 유입되는 패턴이 지속적으로 관찰

- 한편, 통화가 안전자산으로 분류되는 일본 등 일부 선진국에서는 달러 약세 시 오히려 외국인 자금이 유출되는 양상

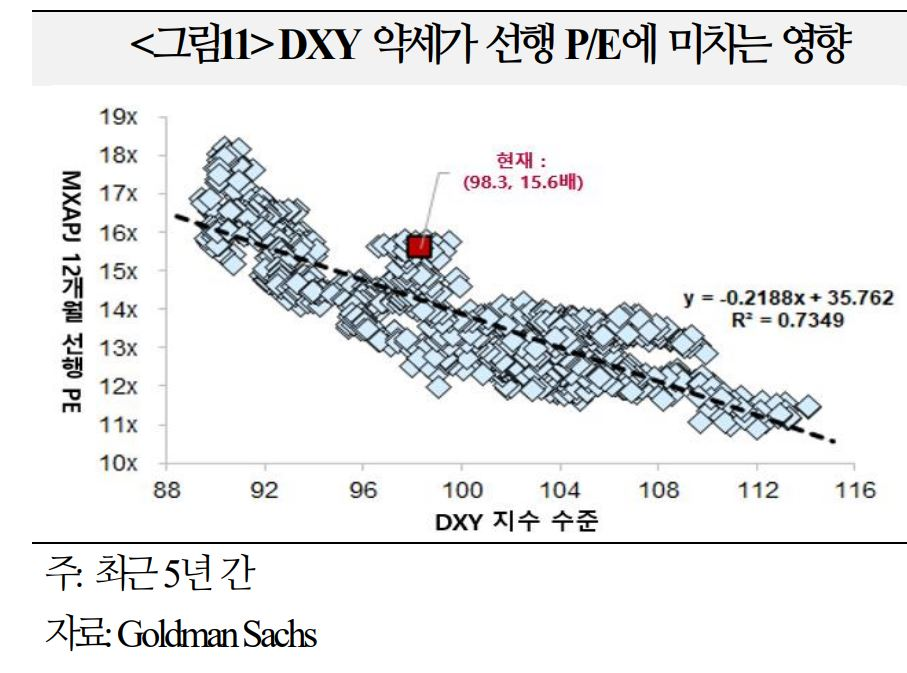

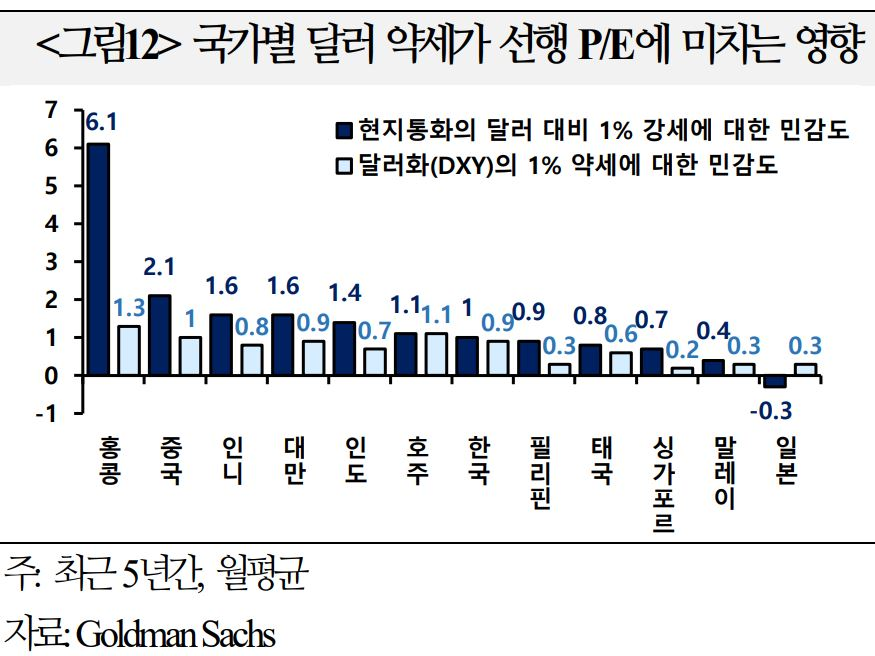

ㅇ (밸류에이션 상승) 최근 5년 기준 달러지수(DXY)가 1p 하락할 때 아시아 주식의 12개월 선행 주가수익비율(P/E)은 평균적으로 0.22p 상승

ㅇ 달러 약세 시 경제 및 기업 실적 개선 기대, 외국인 자금유입 확대, 국가 리스크 프리미엄 축소에 따른 할인율 감소 등으로 밸류에이션 상승으로 이어지는 경향(GS)

- 밸류에이션 상승 효과는 홍콩, 중국, 인도네시아, 대만, 인도에서 가장 크며, 일본은 엔화 강세 시 유일하게 밸류에이션이 하락

03. 시사점

주요 IB들이 중단기적으로 달러 약세를 예상함에 따라 아시아 주식시장 전반에는 긍정적인 영향이 기대. 다만, 위험회피 심리가 갑작스럽게 부각될 경우 단기적인 부담으로 작용할 가능성

ㅇ 주요 IB들은 달러지수(현재 98.3)가 올해 말 97.2까지 하락하고, `26년에는 1분기 96.3 → 2분기 95.6 → 3분기 95.0 → 4분기 94.7로 점진적인 하락세를 이어갈 것으로 예상(Bloomberg)

ㅇ 달러 약세 → 기업이익 증대, 대차대조표 개선, 외국인 자금 유입 증가 → 밸류에이션 상승으로 이어지는 경로를 통해 아시아 주식시장 강세를 뒷받침하는 흐름이 전개될 전망

- 다만, 위험회피 심리가 갑작스럽게 부각되면 신흥국의 외국인 자금유입 축소와 밸류에이션 조정을 통해 단기적인 부담으로 작용할 가능성도 배제 불가능