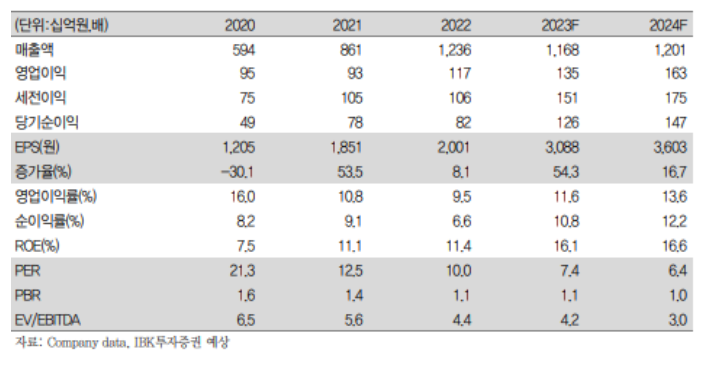

IBK투자증권은 TKG휴켐스에 대해 목표주가 30,000원 으로 Buy 를 밝혔습니다.

출처 : IBK투자증권

○질산/MNB 증설 효과 발생 전망

휴켐스는 약 2,500억원을 투자하여 질산 No.6 플랜트와 MNB No.2 플랜트를 건설중입니다.

질산 플랜트의 경우 핵심 설비인 흡수탑을 올해 1분기에 이송/설치를 완료하였다고 전했습니다.

공장 완공 일정에 맞춰 동남아 포함, 해외 고객사들을 대상으로 적극적인 마케팅으로 고객 추가 확보를 추진중에 있다고 했습니다.

MNB 또한 순조롭게 공사를 진행중에 있다고 하였습니다.

고객사인 금호미쓰이화학의 MDI 증설 일정에 맞춰 가동을 할 계획이라고 했습니다.

공장이 증설되면, 동사의 연간 총 제품 생산량은 228만톤에서 291만톤으로 27.6% 증가할 것으로 예측했습니다.

동사는 만료되는 연간 17만톤의 공급 계약 갱신과 함께 추가로 20만톤의 MNB를 내년부터 2039

년까지 15년 공급하기로 주요 고객사와 계약을 체결했다고 하였습니다.

장기 계약으로 예상되는MNB 매출액은 총 3.7조원 규모라고 했습니다.

○올해 2분기도 긍정적인 래깅 효과 발생 전망

전 분기에 이어 긍정적인 래깅 효과가 발생할 전망이라고 했습니다.

원재료인 암모니아 가격이 가스 가격 급락으로 추가적으로 하락하고 있는 가운데, 분기판가 적용의 시차 존재로 질산의 스프레드가 개선중에 있다고 했습니다.

유럽의 설비 구조조정 및 역내 업체의 정기보수로 TDI의 견고한 스프레드가 예상된다고 했습니다.

초안은 국내 물류 차질이 해소되며 견고한 판매로 전환된 점도 실적에 긍정적일 전망이라고 했습니다.

○TDI, 중국 증설 확대 움직임에도 불구하고

타 범용 화학 제품 대비 견고한 수급 상황이 유지될 전망이라고 했습니다.

25만톤 규모의 중국 Wanhua Chemical(Fujian) 설비가 올해 상반기 말에 가동될 예정이라고 했습니다.

하지만 일본의 Tosoh/Mitsui Chemical이 사업 조정으로 인하여 공장을 폐쇄하거나 생산능력을 축소했다고 하였습니다.

독일의 BASF도 유럽 설비를 구조조정하 고 있으며, 아시아 TDI 수요는 2023~2025년 연평균 3.7%의 성장이 예상된다고 전했습니다.

TKG휴켐스 일봉

탄소배출권 관련주로 매매했던 기억이 있는 TKG휴켐스입니다.

18,000원 부근 바닥권을 계속 형성하다 반등이 시작된 종목입니다.

현재 차트는 하락추세가 끝나고 1차 엘리어트파동 자리 느낌이 나고 있습니다. 조정이 온다면 2만1천원~2만원 초반까지도 열렸을것 같습니다.

고배당주에도 해당되므로 충분히 메리트있는 종목이라고 생각이 듭니다.

제가 만약 매수한다면 21,000원 부근부터는 천천히 분할매수가 유효해 보입니다.

*출처

리포트를 참조한 포스팅입니다.

분석글을 작성했을 때 주가와 보시는 시점에서의 주가는 다를수 있습니다.

개인적인 의견 또한 포함되어 있습니다.

※ 분석글을 참고하여 매매 시 그 책임은 전적으로 투자자 본인에게 있으며,

J주식테크는 그 어떠한 책임도 지지 않습니다.

투자의 최종 결정은 본인의 판단으로 하시기 바랍니다.