안녕하세요. 자본주의 밸런스 톨라니 입니다.

이번 주 글로벌 증시는 미국을 비롯한 한국 그리고 아시아 증시가 주목을 받았는데요. 한국 증시는 그야 말로 한번도 경험해 보지 못한 코스피 4천 시대에 접어 들었습니다.

비록 특정 산업 및 종목들이 큰 폭으로 상승하면서 지수를 이끌고 있지만, 낙수효과로 인한 다른 산업에게도 조금은 긍정적인 영향을 줄 것을 예상하는데요.

이번 주 글로벌 투자 자급 흐름관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

선진국을 중심으로 펀드 유입 지속

출처 : 신지원 / 신술위 책임연구원

주간 글로벌 자금흐름(25. 10.23(목) ~ 10.29(수))

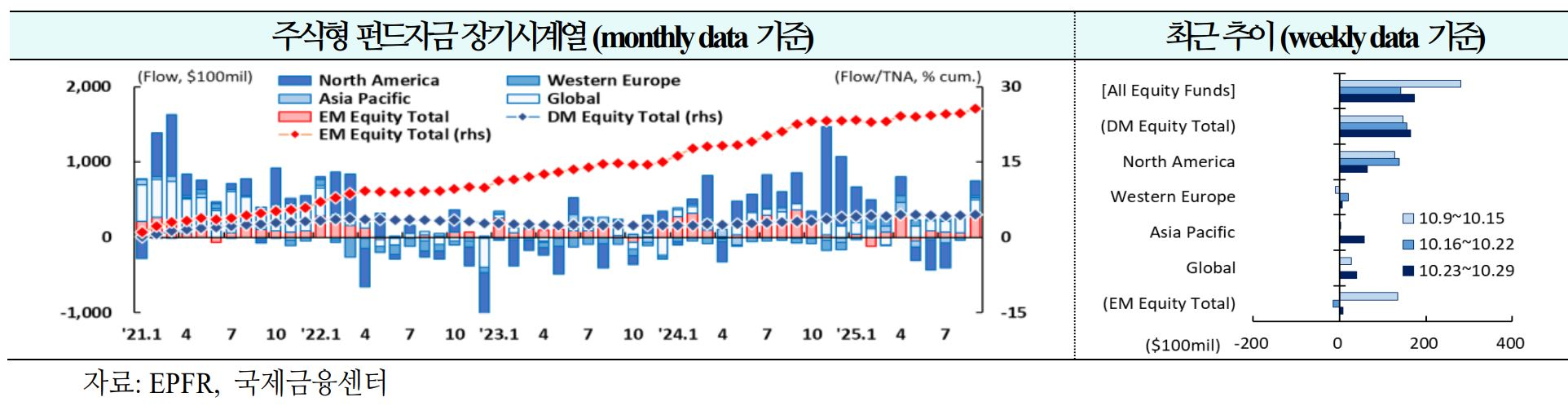

01. 주식

일본 펀드*를 중심으로 유입 확대(+$281억 →+$142억 →+$172억)

1) 북미

7주 연속 유입 지속(+$127억 → +$138억 → +$64억): S&P500 기업의 3분기 이익률은 팬데믹 이전 수준을 회복하는 등 견조한 모습. 올해 이익 성장률도 글로벌 추세를 앞지를 것으로 예상. 기술주가 상승세를 주도하겠으나 이외 섹터도 내년까지 높은 마진을 유지할 전망(Barclays)

2) 아태

유입 전환(+$2억 → -$1억 → +$57억): 미・일 정상회담이 성공적으로 마무리됨에 따라 역대 4번째 순유입세 시현. 다만 회담 직후 수출주로의 급격한 쏠림 현상은 다소 과도한 움직임으로 판단(Nomura)

3) 신흥국

유입 전환(+$135억 → -$15억 → +$7억): 미・중 무역회담에서는 관세 맞교환 합의로 단기 불확실성이 완화되면서 시장 심리가 개선. MSCI 중국 지수는 펜타닐 관세 철회에 따른 기대감과 S&P 500 대비 부진한 성과(10.10일 이후5%p 언더퍼폼) 등에 따라 5% 전후의 상승 여력이 있을 것으로 예상(MS)

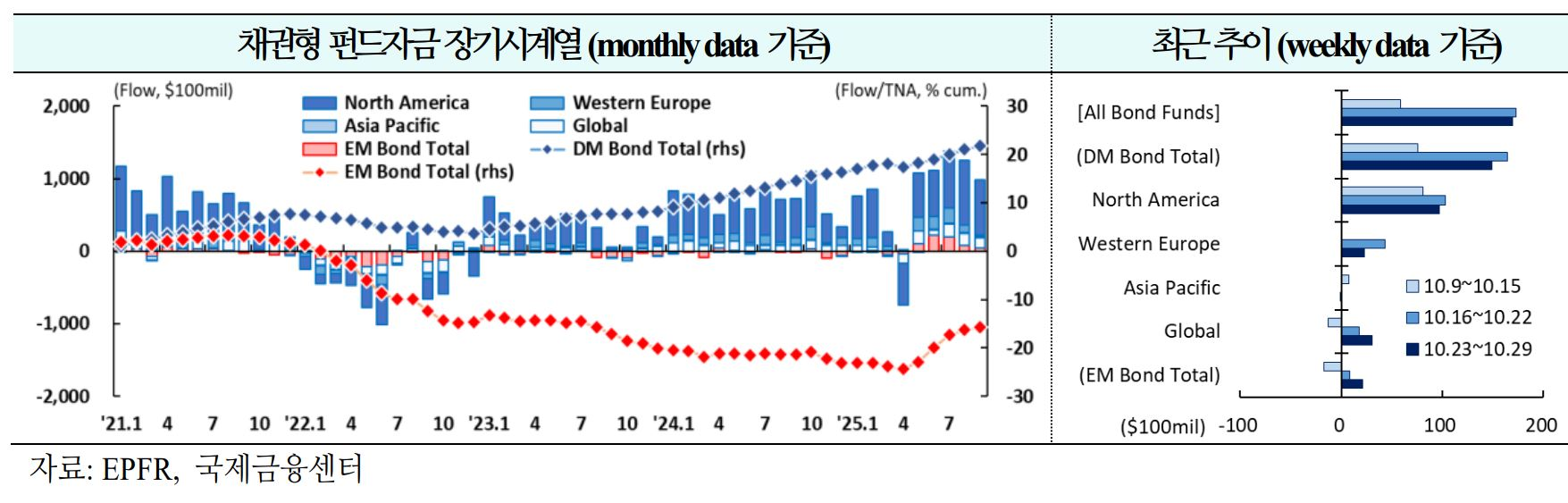

02. 채권

선진국을 중심으로 유입 지속(+$58억→+$172억 →+$170억)

1) 북미

27주 연속 유입(+$81억 →+$103억 →+$97억): 10월 FOMC 결과는 다소 매파적이었으나 12월 금리 인하 가능성은 여전히 높은 것으로 평가. 지표에 따르면 최근 고용시장은 점진적으로 둔화되는 모습을 보였으며, 12월 회의까지 고용 데이터가 안정세를 보이기는 어려울 것으로 판단(GS)

2) 서유럽

10주 연속 유입(+$0억 → +$43억 → +$23억): 유로존 하반기 성장은 관세 인상 전 선행효과로 호조를 보인 상반기와 다르게 일부 조정 국면이 예상. 단위 노동 비용 둔화, 유로화 강세, 중국의 디플레이션 압력 등으로 2026년 말까지 목표치 미만의 물가상승률을 보일 것. 중기적으로는 경기회복세가 두드러지면서 국내 물가가 상승하고 2026년 4분기 중 기준금리 인상 전망(BNPP)

3) 신흥국

유입 지속(-$17억 → +$8억 → +$21억): 중국의 5개년 계획안FYP과 미중 정상회담에서의 對중국 관세 인하 합의는 중국 정부가 제조업 경쟁력을 강화하고 수출을 촉진하겠다는 의지와 역량을 드러낸 것으로 평가. 이에 따라 중국의 연간 수출 증가율과 GDP 성장률 전망을 상향 조정. 다만, 중국의 수출 주도 성장세는 유럽 등 첨단 제조업 경쟁국에 부담으로 작용할 전망(GS)

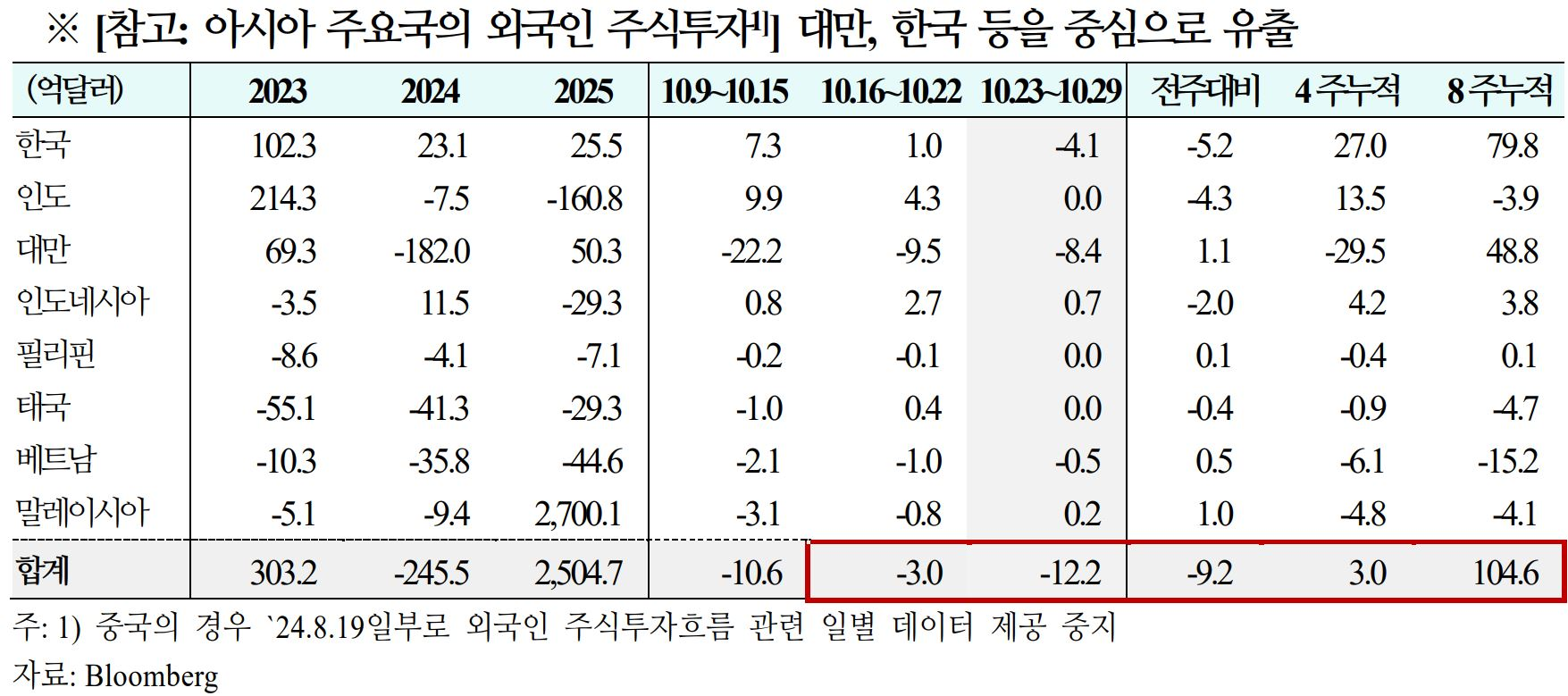

03. 주간 신흥국 CDS 및 환율 동향 (25.10.24(금) ~ 10.30(목))

1) CDS

신용위험은 튀르케예, 남아공 등을 중심으로 하락(주간 평균 등락폭:+6bp→ -4bp→ -6bp)

2) 환율

통화가치는 인도, 멕시코 등을 중심으로 하락(주간평균절상률:-0.1%→+0.1%→-0.1%)