미국 현지 시간 10/29 연방준비제도(연준)가 통화 정책을 결정하는 FOMC 회의가 열렸다.

이번 FOMC는 연방정부 셧다운이 지속되면서 경제 지표 발표가 대부분 부재한 가운데 금리 인하결정과 향후 통화정책 기조에 대한 관심으로 많은 주목을 받았다.

특히 최근 파월 연준 의장이 언급했던 양적 긴축(QT) 종료 시기에 대해 가늠할 수 있는 굉장히 중요한 회의였다.

FOMC statement

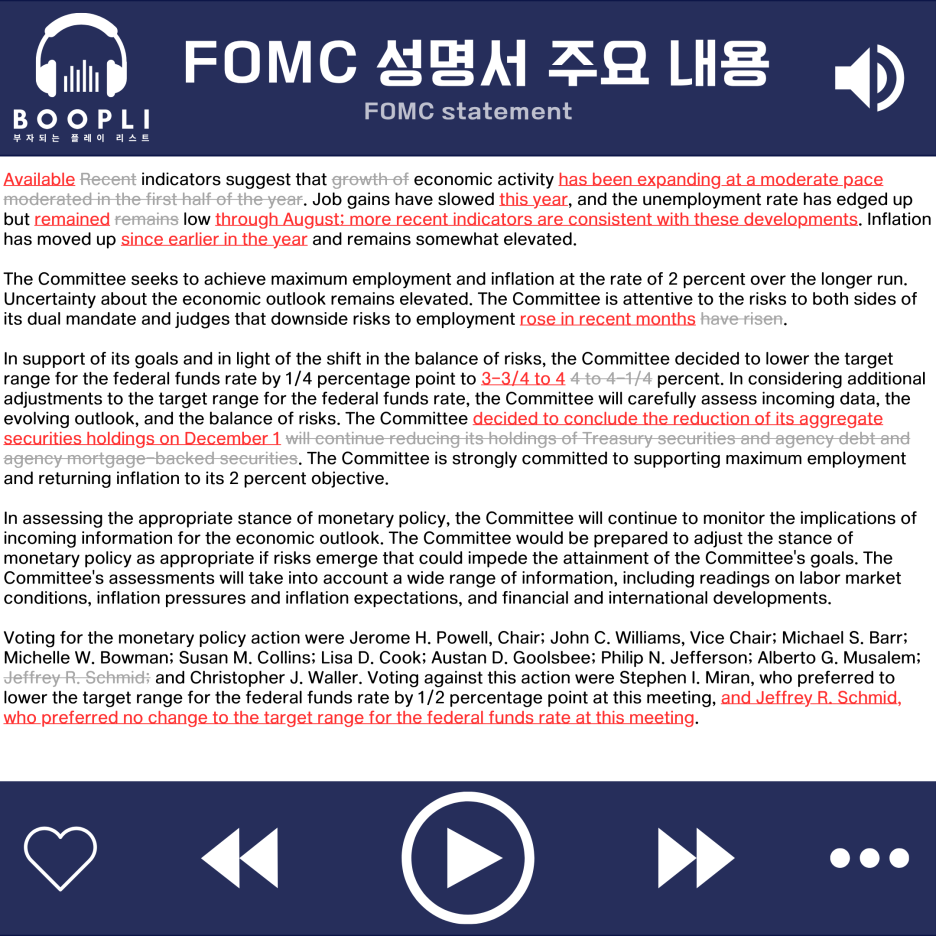

10월 FOMC 성명서의 주요 내용은 다음과 같다.

금리를 3.75-4.00%로 25bp 인하하는 것에 대해 10명이 찬성, 스티븐 미란 이사는 50bp 인하를 주장했고, 제프리 슈미드 캔자스시티 연은 총재는 금리 동결을 주장하며 반대

경제 활동에 대해 '상반기 성장이 둔화되었다'는 표현에서 '완만한 속도로 확장되고 있다'고 변경(moderated in the first half of the year → has been expanding at a moderate pace 문구 변경)

일자리 증가는 둔화되었다는 평가 유지하되 올해로 한정 (this year 문구 추가)

실업률은 소폭 상승했다는 평가를 유지하되 보다 최근 지표를 통해 확인했을 때 8월까지 낮은 수준을 유지했다는 표현 추가(through Agust: more recent indicators are consistent with these developments 문구 추가)

인플레이션은 상승했고 다소 높은 수준을 유지한다는 평가를 유지하되 올해 초부터 상승했다고 한정(since earlier in the year 문구 추가)

고용에 대한 하방 위험이 증가했다는 평가를 유지하되 최근 몇 달 동안이라고 기간 강조(rose in recent months 문구 추가)

양적 긴축(Quantitative Tightening, QT)을 12/1부터 중단한다고 발표

한국경제 기사 참조

FOMC 성명서 발표 이후 진행된 기자 회견의 주요 내용은 다음과 같다.

Q. 구체적으로 (오늘 회의에서) 어떤 주장이 나왔는지 더 듣고 싶다. AI 투자 확대나 AI 관련 주가 상승에 따른 가계부의 증가 같은 요인이 고려됐는가.

A. “그런 요인은 모두가 경제를 평가할 때 참고하는 요소이긴 하지만, 누구에게도 주된 요인은 아니다. 현재 상황은 인플레이션 상방 위험과 고용 하방 위험이 동시에 존재한다는 점이다. 우리는 도구가 하나뿐이라 둘을 동시에 해결할 수 없다.”

Q. QT(대차대조표 축소) 관련해, 최근 자금시장에서 나타난 움직임의 어느 정도가 재무부의 단기물 발행 확대와 연관돼 있는가.

A. “요인 중 하나일 수는 있다. 다만 레포 금리 상승, 연방기금금리 상승 등 우리가 도달하려는 지점을 판단할 때 보는 신호들이 관찰됐다. 최근 몇 주간 자금시장 여건의 점진적 긴축이 더 뚜렷해졌고, 지금이 그 지점이라는 평가가 나온다. 대차대조표는 지금 매우 느린 속도로 줄고 있고, 이미 절반을 두 번에 걸쳐 줄였다. 위원회 내에서도 12월 1일부터 대차대조표 규모를 동결한다고 발표하자는 데 지지가 있었다. 12월 1일로 발표하면 시장이 적응할 시간을 조금 갖게 된다.”

Q. 고용이 현재 수준에서 안정되거나 일부 강화되면 추가 인하 경로는 어떻게 바뀌는가.

A. “노동시장이 강화되거나 최소한 안정되는 데이터를 보게 된다면, 그건 향후 결정에 반영된다. 전반적 그림은 아주 완만한 냉각이 이어지는 정도다.”

Q. 이번 결정이 (위원 간) 박빙(Close call)이었는가.

A. “전반적으로 이번 인하에는 탄탄한 지지가 있었다. 견해 차이는 주로 ‘미래에 관한 것이었다. 성장 전망 상향, 안정적이거나 완만히 냉각되는 노동시장에 대한 다른 기대와 위험선호 차이가 반영됐다.”

Q. 지금 대차대조표 축소(런오프)를 멈춘다면, 내년쯤에는 대차대조표가 GDP 대비 비율로 줄어들어 긴축 요인이 되지 않도록 다시 자산을 늘려야 한다는 뜻인가.

A. “12월 1일부터 규모를 동결한다. MBS 만기분은 재투자하되, T-빌로 재투자해 국채 중심·단기 듀레이션 쪽으로 조정한다. 규모는 동결되지만, 통화발행 등 비(非) 준비금 부채는 자연 증가하므로 준비금은 한동안 더 줄게 된다. 준비금은 ‘충분’해야 하므로, 어느 시점엔 은행·경제 규모에 맞춰 준비금이 다시 점진적으로 늘어야 한다. 그때가 되면 준비금을 추가한다. 오늘 최종 구성을 결정한 건 아니지만, 전체 듀레이션을 발행 잔액의 평균 듀레이션에 더 가깝게(더 짧게) 가져가자는 공감대가 있다. 아주 천천히, 시장에 거의 표 나지 않게 진행될 것이다.”

Q. 최신 CPI를 어떻게 해석하나. 일부는 예상보다 낮았지만, 근원은 여전히 3%다.

A. “9월 CPI 이후 PPI가 아직이라 PCE로의 변환에는 조정이 있을 수 있지만, 방향성 평가는 가능하다. 약간 예상보다 부드러웠다. 우리는 크게 세 가지로 본다.

첫째 지금은 관세가 물가를 밀어올린다. 둘째, 주거비용(주거 서비스) 인플레이션은 예상대로 내려오고 있다. 셋째, 주거 제외 서비스는 몇 달간 횡보다.

이를 합치면, 관세를 제외한 인플레이션은 목표 2%에서 아주 멀지 않다. 추정치가 조금씩 다르지만 0.5~0.6%포인트 정도다.”

Q. 추가 금리 인하는 과도한 AI 투자나 버블을 부추길 수 있나.

A. “데이터센터 건설 등 투자가 활발한 건 사실이다. 하지만 그 지출은 다른 부문만큼 금리에 민감하지 않다. 장기적 사업성 평가가 좌우한다.”

Q. (정부 셧다운으로 인해) 데이터 공백이 지속되면 12월 결정에 더 신중해지게 되나.

A. “임시적 상황이다. 우리는 가능한 모든 데이터를 모아 평가한다. 만약 안개 속을 운전한다면 속도를 늦춘다. 데이터가 돌아오면 좋겠지만, 불확실성이 높다면 신중함의 근거가 될 수 있다.

대기업들의 감원 발표와 ‘K자형 경제’(저소득층의 소비 위축, 고소득층의 지출 지속) 관련 기업 실적 코멘트는 매우 주의 깊게 보고 있다.”

Q. 12월 금리 인하가 기정사실이 아니라면 데이터 부족 외에 다른 우려는 무엇인가

A. “우리는 지난 1년간 누적으로 150bp를 인하했다. 현재 금리는 다수 추정치 상 중립( 금리 3~4%) 범위에 들어섰다. 그래서 ‘한 사이클 쉬어가자’는 목소리도 커졌다.”

Q. 주식시장 밸류에이션 과열 우려가 있나.

A. “개별 가격에 ‘틀렸다’고 평가하지 않는다. 시스템 전반의 안정성과 충격 흡수력을 본다. 은행은 자본이 충분하다. 가계는 저소득층 일부의 대출 연체 등과 같은 스트레스를 제외하면 총량으론 비교적 건전하다.”

Q. 금리 인하가 자산 가격을 더 올릴 수 있지 않나.

A. “우리는 고용과 물가라는 두 임무를 수행하기 위해 도구를 쓴다. 금리를 낮추면 수요와 고용을 뒷받침한다. AI 데이터센터 투자는 25bp의 문제라기보다는 사업성의 문제다. 인플레이션 경로의 불확실성 때문에 우리는 신중한 속도로 움직이고 있다.”

Q. AI 투자가 성장의 큰 원천처럼 보인다. 만약 기술 투자가 급격히 둔화하면 다른 부문이 버틸 힘이 충분한가. 1990년대 (닷컴 버블)에서 얻을 교훈은.

A. “이번은 닷컴 버블과 다르다. 지금의 고평가된 기업들은 실제 이익과 사업모델이 있다. 데이터센터·장비 등 AI 관련 투자가 성장의 큰 축인 건 맞지만, 소비가 훨씬 더 큰 비중을 차지한다. 소비는 특히 상위 소득층에서 계속되고 있다.”

Q. 소비가 강한데 노동시장이 왜 둔화하나.

A. “주된 이유는 노동 공급 급감이다. 주로 이민 감소와 노동력 참가율 하락 때문이다. 공급이 줄면서 새 일자리 수요도 줄었고, 전반적 수요도 낮아졌다. 경제성장률은 작년 2.4%에서 올해 약 1.6%로 둔화했으며, 정부 셧다운이 없었다면 더 높았을 수도 있다. 이런 상황은 곧 정상화될 것이며, 전반적으로는 중간 정도의 성장세로 본다.”

Q. 고용 약화가 가속되고 있나.

A. “고용 약화가 가속된다는 증거는 보지 못하고 있다. 9월 고용보고서는 못 봤지만, 주별 신규실업수당 청구를 합산한 전국 수치나 구인 데이터를 보면 지난 4주간 큰 변화가 없다. 총량 지표에서 급격한 악화를 보지 못한다. 다만 대기업들의 감원·채용축소 계획 발표는 관찰된다. 총량적 실업률은 4.3%로 여전히 낮다.”

원문 : 파월 12월 금리 인하 기정사실 아냐…AI투자 줄어도 소비가 경제 받쳐 | 한국경제

이번 10월 FOMC는 25bp 금리 인하와 함께 12월 1일부로 양적 긴축(QT)을 중단하기로 결정하며 시장에 실질적인 유동성을 공급했지만, 파월 의장은 "12월 인하가 기정사실이 아니다"라고 선을 그으며 시장의 과열을 경계하는 '매파적 인하'의 모습을 보였다.

특히 QT 중단은 금리 인하보다 더 강력한 유동성 공급 신호로 해석되며, 파월이 AI 랠리를 닷컴 버블과는 다르다고 발언한 점은 기술주 중심의 시장에 긍정적이다.

다만, 연준 내부 의견이 10-1-1로 분열된 만큼 향후 12월 금리 결정은 발표될 CPI 및 고용 데이터에 따라 변동성이 커질 수 있음을 시사한다.