미국 지수

S&P500, 나스닥, 다우 존스, 러셀2000

전일 미국 증시는 엔비디아를 중심으로 한 AI 랠리와 FOMC 이후 파월 의장의 매파적 발언이 맞물리며 다우 존스(-0.16%), 나스닥(+0.55%), S&P500(-0.00%), 러셀2000(-0.85%)로 혼조세 마감

개장 전에는 한국과 미국이 경주 APEC 정상회의에서 무역 협상에 합의했다는 소식이 전해지며 원화 강세가 나타남

이번 협정에 따라 미국은 한국의 상호관세를 25%에서 15%로 인하하고, 자동차 및 부품에 대한 관세도 15%로 낮춤

또한 반도체 관세는 대만과 비교해 불리하지 않은 수준으로 조정되었으며, 의약품·목재품은 최혜국 대우(MFN)가 적용됨

한국은 대미투자펀드 3,500억 달러 중 2,000억 달러를 현금으로, 1,500억 달러를 조선업 협력(MASGA) 형태로 구성했으며, 현금 투자액에 대해 연간 200억 달러 상한을 설정

한편 백악관은 트럼프 대통령과 시진핑 국가주석의 회담이 30일 오전 11시에 진행된다고 발표하며 미·중 무역 협상 기대감이 확대됨

장 초반 증시는 엔비디아의 강세에 힘입어 3대 지수 모두 상승 출발했으나, 중소형주 중심의 러셀2000은 약보합권에서 머무름

엔비디아는 전일 GTC 컨퍼런스에서 중국 판매를 제외하더라도 블랙웰(Blackwell)과 루빈(Rubin) 아키텍처 기반 칩의 매출이 5,000억 달러에 달할 것이라고 전망해 투자심리를 자극

여기에 더해 트럼프 대통령이 “시진핑 주석과 블랙웰 칩 관련 논의를 진행할 것”이라고 언급하자 중국 판매 재개 기대감이 더해지며 사상 최초로 시가총액 5조 달러를 돌파

장중에는 10월 FOMC 성명서가 발표되며 연준은 정책금리를 25bp 인하하고 12/1부터 양적긴축(QT)을 종료한다고 밝혔으나, 이미 시장 예상치에 부합한 수준으로 발표 직후 지수 반응은 제한적

이후 기자회견에서 파월 연준 의장이 “12월 금리 인하는 기정사실이 아니다”라며 매파적으로 발언하자 주요 지수가 급락하며 하락 전환

실제로 CME FedWatch에 따르면 12월 FOMC에서 25bp 인하 확률이 전일 90.5%에서 67.8%로 하락

장 후반에는 엔비디아의 강세가 지속되는 가운데 마이크로소프트, 알파벳, 메타 등 주요 빅테크 기업들의 실적 발표를 앞두고 기대감이 확대되며 기술주 중심으로 반등세가 나타남

이에 나스닥은 상승 전환하며 마감했으나, 다우와 S&P500은 약보합권, 중소형주 중심의 러셀2000은 하락세를 면치 못하고 장을 마침

장 마감 후 실적을 발표한 빅테크 3사의 희비는 엇갈림

알파벳은 3분기 매출이 사상 첫 1,000억 달러를 돌파하는 등 견조한 실적을 바탕으로 시간 외 강세를 보였으나, 마이크로소프트는 양호한 실적에도 불구하고 AI 투자 비용 부담 우려로 시간 외 하락

메타는 매출은 양호했지만 일회성 법인세 비용으로 인해 EPS가 시장 예상을 크게 하회하자 시간 외 거래에서 급락

전반적으로 전일 미국 증시는 엔비디아를 중심으로 한 AI 모멘텀과 주요 빅테크 실적 기대감에 나스닥이 상승했지만, 파월 의장의 매파적 발언으로 인해 금리 인하 기대가 일부 후퇴하면서 다우, S&P500, 러셀2000은 약세를 보이며 혼조세로 마감

전문가들은 "연준의 이번 금리 인하가 경기 부양보다는 금융시장의 불확실성 완화를 위한 신호적 조치로 해석된다”며“실질적인 완화 사이클 진입은 경제지표의 추가 둔화가 확인된 이후가 될 것”이라고 분석

또한 “엔비디아를 필두로 한 AI 관련주의 강세가 여전히 시장 상승을 주도하고 있으나, 향후 실적 모멘텀 지속 여부가 관건”이라고 진단

한미, 관세협상 합의…연 상한액 200억달러·3500억달러 중 2000억달러 현금 투자

백악관 "트럼프·시진핑, 30일 오전 11시 정상회담"

트럼프 "시진핑과 엔비디아 '블랙웰' AI칩 논의"…수출 허용 시사

엔비디아 시총 5조달러 신기원…독일 GDP보다 많아(종합)

MS, 실적 발표 앞두고 클라우드 ‘애저’ 사무용 프로그램 ‘365’ 먹통

美연준 12월 양적긴축 종료 결정…'0.25%p 인하' 빅컷·동결 의견도

[일문일답] 파월 "12월 금리 인하 기정사실 아냐…AI투자 줄어도 소비가 경제 받쳐" [Fed 워치]

美원유재고 감소+무역전쟁 완화, 국제유가 1% 상승

뉴욕증시, 파월 '매파' 회견에 혼조 마감…다우 0.2%↓(종합)

AI붐 타고 구글·MS·메타 '깜짝 실적'(종합)

엔비디아(NVDA) 전일 GTC 컨퍼런스에서 중국 판매를 제외하더라도 블랙웰(Blackwell)과 루빈(Rubin) 아키텍처 기반 칩의 매출이 5,000억 달러에 달할 것이라고 전망한 기대감이 이어진 가운데, 미·중 정상회담을 앞두고 트럼프 대통령이 “시진핑 주석과 블랙웰 칩 관련 논의를 진행할 것”이라고 언급하자 중국 판매 재개 기대감이 더해지며 사상 최초로 시가총액 5조 달러를 돌파

캐터필러(CAT) 3분기 실적 발표에서 매출과 EPS 모두 예상치를 상회했고, 특히 AI 데이터센터용 발전기를 포함한 에너지·운송 부문 매출이 17% 급등했으며, 조 크리드 CEO가 변동성이 큰 환경에서도 꾸준한 수주 잔고를 바탕으로 장기적 성자 모멘텀을 확보하고 있다고 밝히자 급등

알파벳(GOOG) 상승 마감한 뒤 장 종료 후 3분기 실적 발표에서 매출과 EPS 모두 예상치를 상회했고, 특히 매출이 사상 첫 1,000억 달러를 상회, 클라우드 매출 전년 대비 35% 증가, 제미나이 월간 활성 사용자수 6.5억 명 돌파 소식이 긍정적으로 작용하며 시간 외 급등

마이크로소프트(MSFT) 클라우드 서비스 'Azure'와 사무용 오피스 프로그램 '365'의 서비스 장애가 발생하자 약보합 마감한 뒤, 장 종료 후 3분기 실적 발표에서 매출과 EPS 모두 예상치를 상회하고 클라우드 매출이 전년 대비 40% 증가했으나, 오픈AI에 대한 대규모 투자 비용이 부담으로 작용하며 시간 외 하락

메타(META) 강보합 마감한 뒤 장 종료 후 3분기 실적 발표에서 매출은 양호했으나 일회성 법인세 비용으로 EPS가 예상치를 대폭 하회하자 시간 외 급락

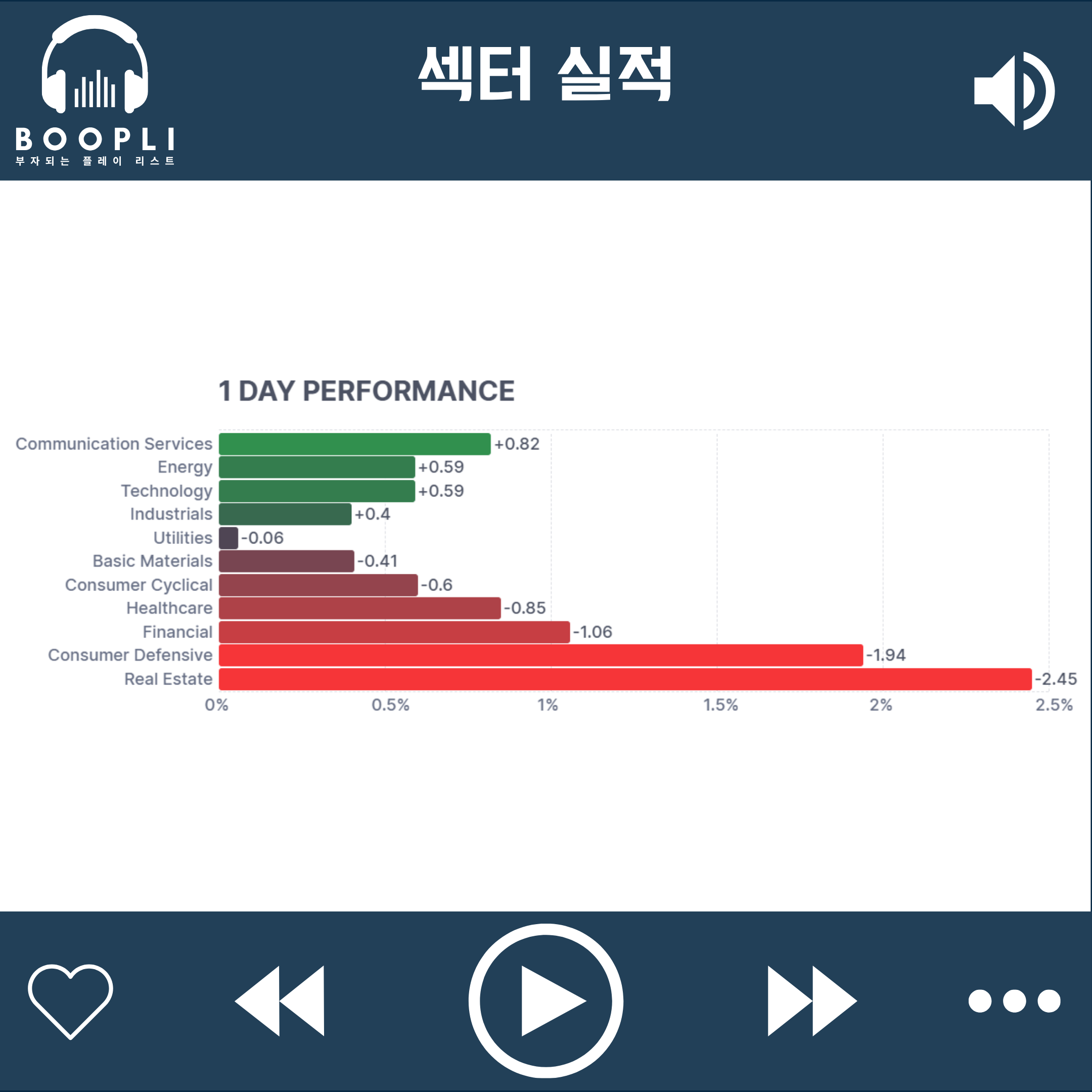

미·중 협상 기대감과 엔비디아 강세, 빅테크 실적 기대로 커뮤니케이션 서비스 섹터가 상승 주도, 이어서 에너지, 기술 순으로 강세

파월 연준 의장의 매파적 발언으로 금리 인하 기대감이 후퇴하면서 금리에 민감한 부동산 섹터가 하락 주도, 이어서 경기 방어주, 금융, 헬스케어, 소비 순환재 순으로 약세

산업재는 강보합, 원자재, 유틸리티는 약보합 마감

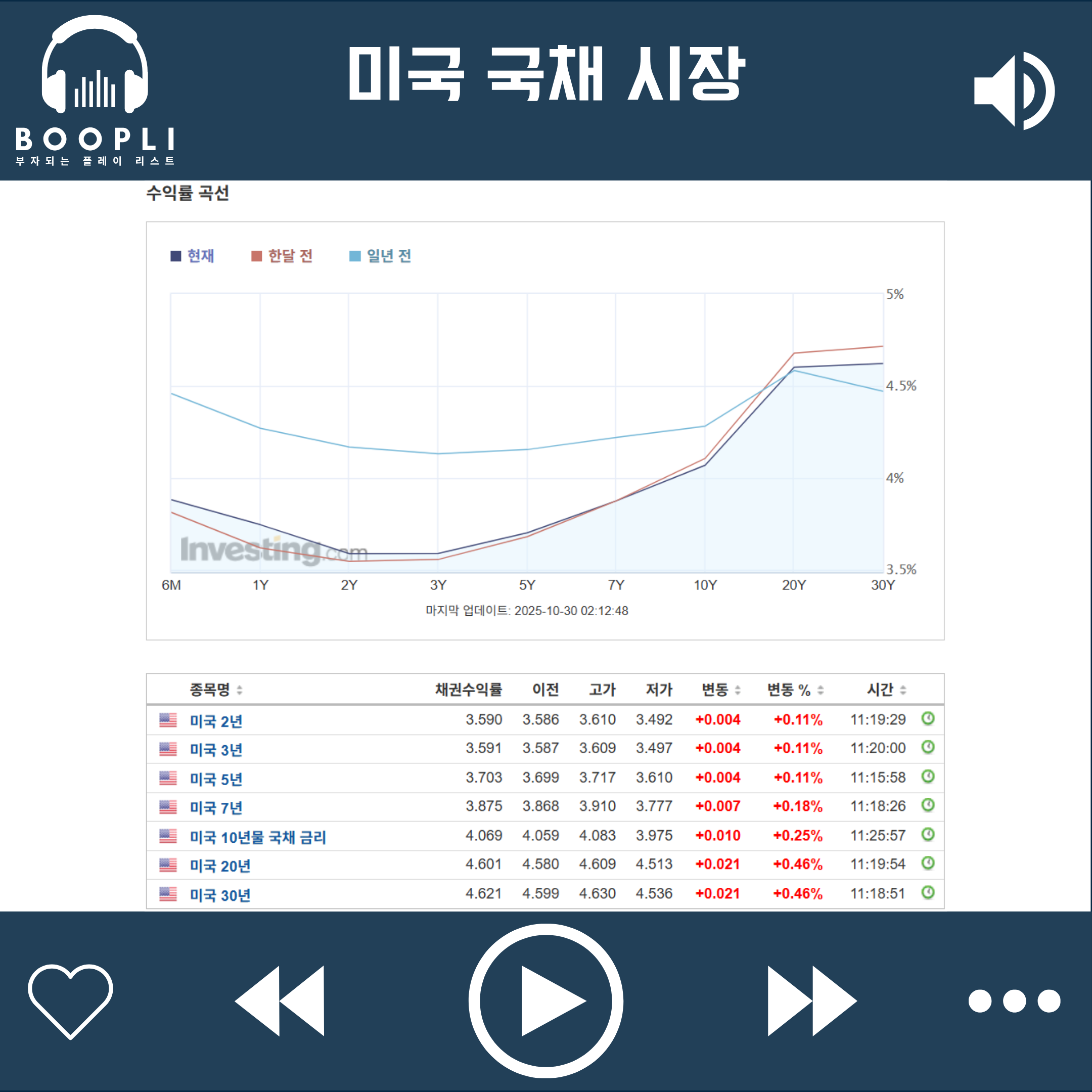

미국 국채는 10월 FOMC 성명서에서 25bp 금리 인하를 결정하고 12/1부터 양적 긴축(QT)을 종료한다고 발표했으나, 파월 연준 의장이 기자회견에서 12월 금리 인하는 기정사실이 아니라고 발언하자 장단기 금리 모두 상승

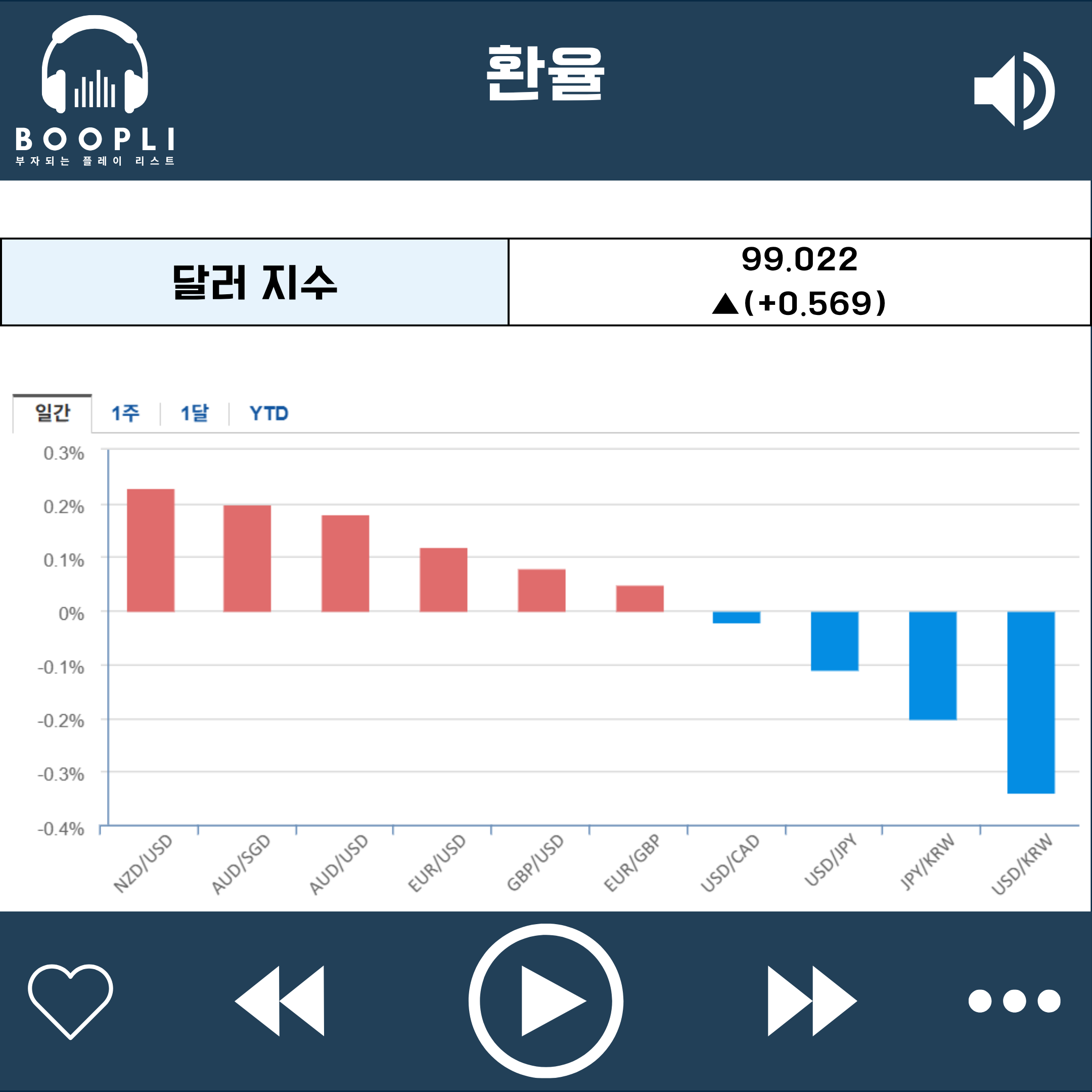

달러 지수는 하락하며 달러 약세

한미 무역 협상 타결에 원화 강세, 엔화도 강세

공포 탐욕 지수는 소폭 상승했으며 공포(Fear) 단계 유지

시장 변동성을 나타내는 VIX 지수는 상승하면서 변동성 확대