현 시점 미국에서 가장 핫한 종목을 정리해 드리는 미국주식 연구센터입니다.

2025년 10월 27일에 다룰 종목은 사이퍼 마이닝(CIFR)입니다.

지난 10월 24일 금요일 20% 가까이 상승하면서 힘있는 모습을 보여줬는데요. 최근 깊은 조정을 겪었으나 2주도 채 지나지 않아 단숨에 반등을 하며 전고점을 위협하고 있는 상황입니다.

오는 11월 3일 3분기 실적을 발표할 것이기 때문에 최근 흐름을 다시 한 번 점검할 건데요. 우선 복습하자면 사이퍼 마이닝은 미국에 본사를 둔 비트코인 채굴 기업입니다. 비트코인 채굴은 간단히 말해, 고성능 컴퓨터를 이용해 블록체인 거래를 검증하고 그 대가로 비트코인을 보상받는 과정입니다. 사이퍼 마이닝은 수만 대의 채굴기를 운영하면서 실시간으로 복잡한 연산을 수행하고, 이를 통해 꾸준히 코인을 확보해왔습니다.

지금까지는 ‘자가 채굴(self-mining)’ 방식에 집중해왔습니다. 즉, 다른 기업의 서버를 빌려주지 않고 자사 장비와 시설을 직접 돌려 비트코인을 채굴해 수익을 올리는 구조였죠. 하지만 최근 이 회사는 AI 및 HPC 호스팅 사업으로 확장을 시작했는데요. 단순 채굴 기업을 넘어 대규모 컴퓨팅 인프라 기업으로 전환하는 행보로서 최근 채굴 업계에서 진행되고 있는 트렌드입니다. 이 덕분에 관련주 주가들이 너도나도 오르는 모습을 보여왔죠.

비트코인 채굴도 여전히 열심히

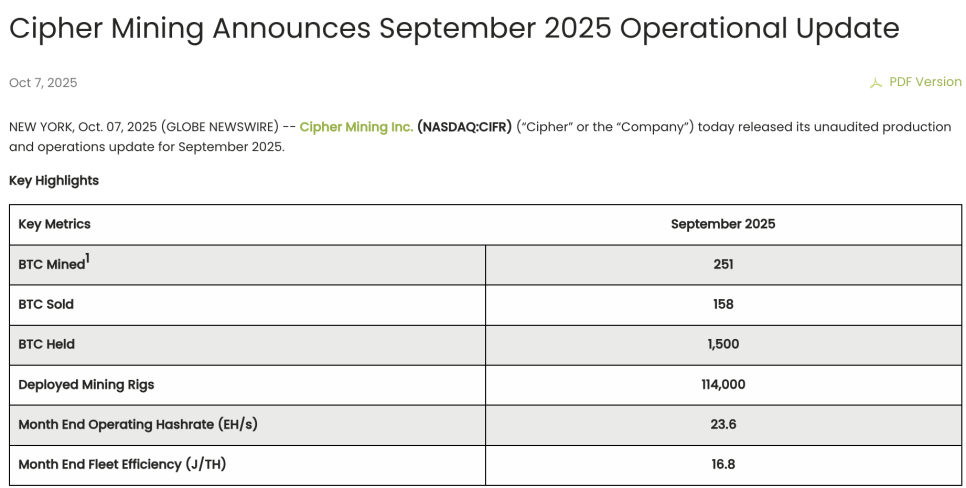

사이퍼 마이닝은 지난 9월에만 251개의 비트코인을 채굴했습니다. 전체 해시레이트는 23.6 EH/s, 1초당 23.6 엑사해시를 기록했는데, 채굴 기업의 경쟁력을 보여주는 핵심 지표입니다. 해시레이트가 높을수록 더 많은 블록을 검증할 수 있고, 그만큼 더 많은 비트코인을 보상으로 받을 수 있습니다.

채굴 효율성도 주목할 만합니다. 16.8J/TH, 그러니까 1 테라 해시당 16.8줄(Joules) 수준으로 운영되고 있는데요. 이 수치는 같은 채굴량을 얻는 데 필요한 에너지의 양을 의미합니다. 효율이 높을수록 전기료 부담이 줄고 수익성이 좋아집니다.

또한 ‘블랙 펄(Black Pearl) Phase I’ 부지가 완전히 가동되면서 10.1 EH/s 규모의 채굴 능력이 추가됐습니다. 9월 말 기준으로 사이퍼 마이닝은 약 1,500개의 비트코인을 재무제표에 보유하고 있습니다. 당시 비트코인 가격이 약 11만 4천 달러 수준이었다는 점을 감안하면, 이 자산 규모만으로도 상당한 가치를 지니고 있는 셈입니다.

AI·HPC 전략, 전환점이 되다

사이퍼 마이닝(Cipher Mining Inc.)의 주가가 오른 데에는 비트코인 랠리의 영향이 분명히 있었습니다. 채굴 기업으로서 수익 구조가 비트코인 가격과 직결되기 때문입니다. 비트코인 가격이 오르면 채굴 보상의 가치도 함께 높아지고, 사이퍼가 보유하고 있는 비트코인 자산 가치 역시 커지게 되죠.

하지만 사이퍼 마이닝은 비트코인 가격 상승에만 의존하지 않는 전략을 택했습니다. 변동성이 큰 암호화폐 시장에서 안정적인 수익 기반을 마련하기 위해 AI와 HPC(고성능 컴퓨팅) 인프라 호스팅 사업으로 확장을 시작한 겁니다. 이게 올해 가장 큰 전략적 변화라고 할 수 있는데, 고성능 컴퓨팅 자원을 외부 기업이나 기관에 임대해 수익을 창출하는 방식이죠.

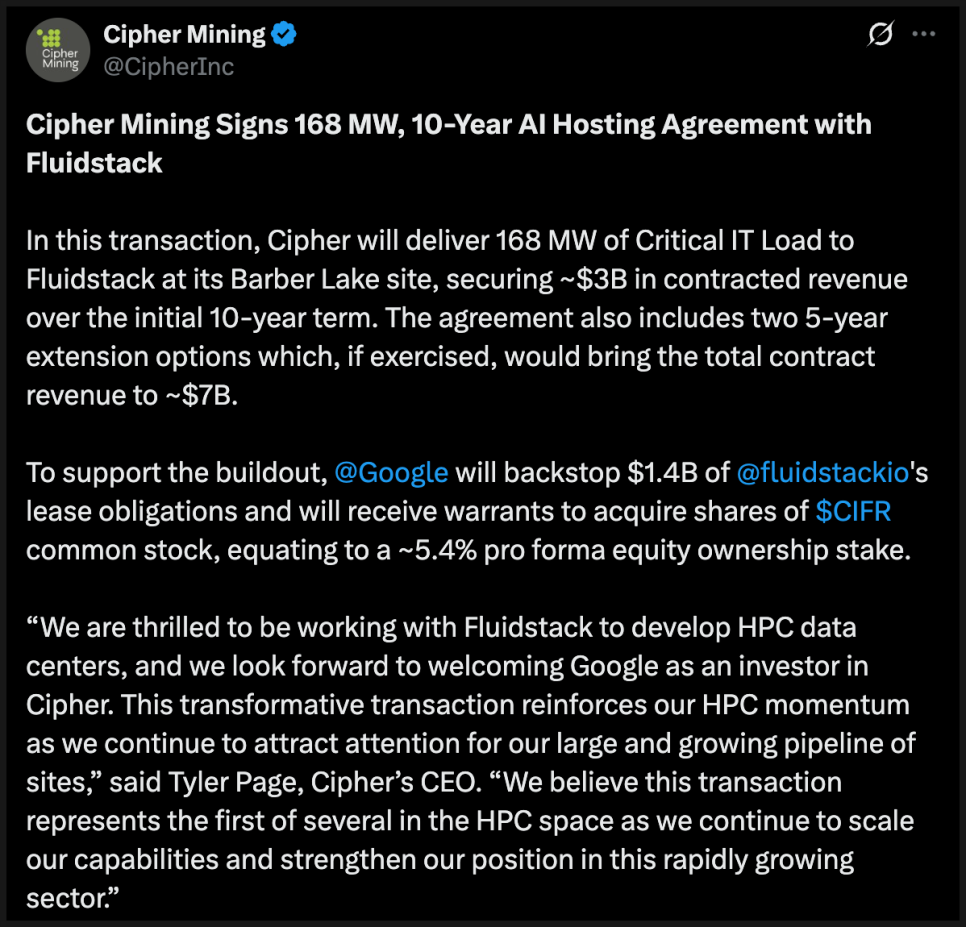

그런 측면에서 최근 가장 큰 뉴스는 Fluidstack(플루이드스택)과 체결한 대형 인프라 계약이었습니다. 사이퍼는 텍사스주 콜로라도시티에 위치한 바버 레이크(Barber Lake) 데이터센터에서 168MW 규모의 IT 부하를 오는 2026년 9월까지 공급하기로 했습니다. 168MW는 수십만 대의 AI 서버를 동시에 돌릴 수 있는 전력량입니다. 해당 부지는 244MW까지 확장이 가능하고 면적도 587에이커에 달해, 장기적으로는 500MW 이상 규모로 키울 수 있는 잠재력이 있다고 합니다.

계약 금액도 눈에 띕니다. 초기 10년 동안 약 30억 달러 규모이며, 5년 연장 옵션이 두 번 포함되어 있어 최종적으로는 70억 달러에 이를 수 있습니다. 특히 Google LLC(구글)이 지급 보증에 참여하면서 프로젝트의 신뢰도와 금융 조달 능력이 크게 높아졌습니다. 사이퍼는 이 자금을 바탕으로 공격적으로 인프라를 확대할 계획이라고 밝혔습니다.

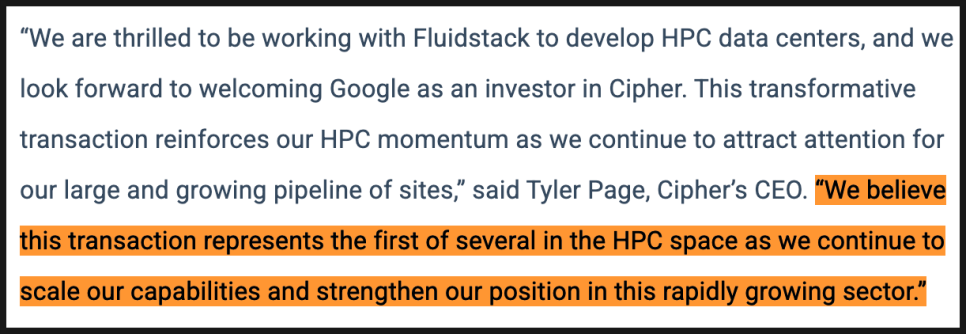

CEO인 타일러 페이지(Tyler Page)는 “플루이드스택과의 계약은 HPC 분야에서 우리가 추진할 여러 건 중 첫 번째 거래”라고 강조하며, 이번 계약이 단발적인 이벤트가 아니라 본격적인 AI·HPC 인프라 사업 확장의 신호탄임을 시사했습니다.

물론 이런 프로젝트에는 막대한 초기 투자비가 필요합니다. 사이퍼 마이닝은 MW당 900만~1,100만 달러가 들어갈 것으로 추산하고 있는데, 이를 168MW로 환산하면 15억~18억 달러의 초기 건설 비용이 발생합니다.

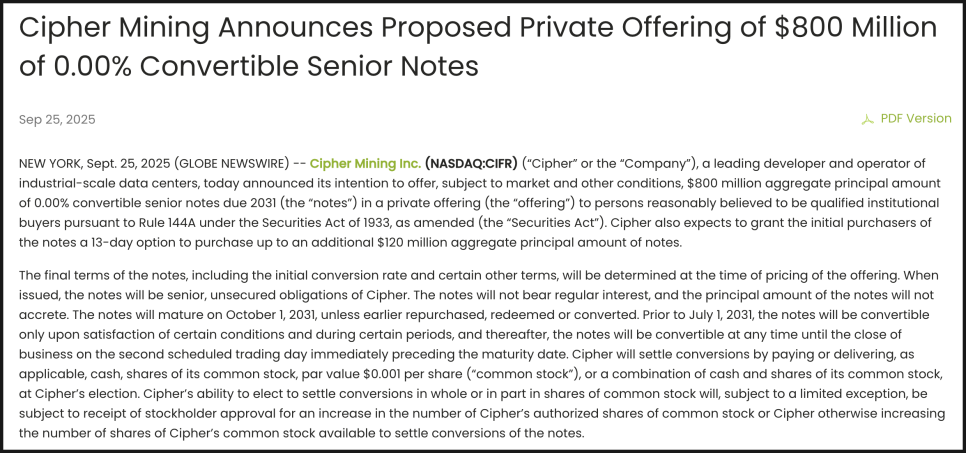

그래서 같은 시기 사이퍼는 약 8억 달러 규모의 전환사채(Convertible Notes) 발행 계획도 발표했습니다. 전환사채는 일정 조건이 충족되면 투자자가 채권을 주식으로 전환할 수 있는 구조로, 사이퍼 입장에서는 무이자(0%)로 대규모 자금을 조달할 수 있는 유리한 수단입니다.

반면 기존 주주 입장에서는 향후 지분 희석 부담이 생길 수 있는데, 이를 완화하기 위해 사이퍼는 ‘캡드 콜 거래(Capped Call Transactions)’를 병행해 전환으로 인한 주식 희석을 일정 부분 상쇄할 계획이라고 밝혔습니다.

경쟁사들보다 주가 더 오른 이유

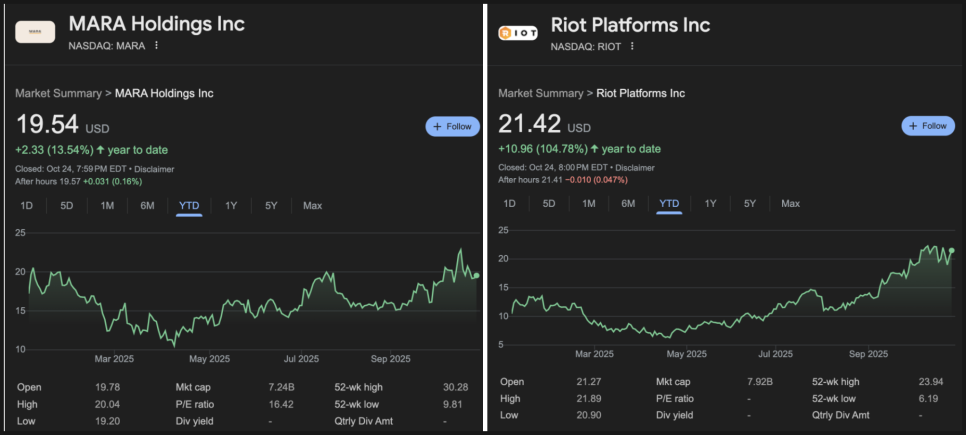

사실 사이퍼 마이닝은 채굴 규모 면에서는 이미 주식시장에 상장 비트코인 채굴 기업 가운데 ‘상위권’으로 자리 잡고 있습니다. 해시 레이트 측면에서는 Marathon Digital Holdings(마라톤 디지털, 티커 MARA)과 Riot Platforms Inc.(라이엇 플랫폼스, 티커 RIOT)와 비슷한 수준입니다. 두 기업 모두 20~25 EH/s 사이에서 경쟁 중이며, 사이퍼 마이닝도 이에 맞춰 차세대 ASIC 장비를 공격적으로 도입해 비트코인 네트워크 점유율을 높이고 있습니다.

마라톤 디지털 홀딩스(MARA)와 라이엇 플랫폼스(RIOT) 종목 역시 해시레이트 확대와 함께 주가도 크게 올랐습니다. 사이퍼와 함께 시가총액 70억~80억 달러 수준을 형성하고 있습니다. 그러나 중요한 차이가 하나 있습니다. 마라톤과 라이엇은 여전히 채굴에만 집중하는 반면, 사이퍼는 AI·HPC 호스팅 전략을 병행하면서 성장 스토리를 한 단계 확장했다는 점입니다. 이 차별점이 올 초 주가 랠리의 핵심 동력이 되었죠.

한편, 아이렌(IREN), 비트팜스(Bitfarms Ltd., 티커 BITF) 등 다른 경쟁사들도 강한 상승세를 보였습니다. 아이렌 데이터센터 사업 확장 기대감으로 10월 초 기준 연초 대비 500% 이상 올랐고,

비트팜스도 1달러대에서 4~5달러대로 4배 가까이 상승했습니다.

Hut 8 Mining Corp.(헛 에이트, 티커 HUT)와 Hive Digital Technologies Ltd.(하이브 디지털, 티커 HIVE) 역시 비트코인 상승세와 AI 사업 전환에 대한 기대감을 타고 주가가 올랐습니다. 특히 하이브는 2026년까지 35 EH/s 해시레이트를 목표로 AI 분야까지 확장하고 있습니다.

결국, 2025년 채굴 업계 전반은 뜨거운 상승장을 경험하고 있으면서도, 사이퍼 마이닝을 비롯해 몇몇 기업들이 특히 ‘AI 전환’을 통해 한발 앞서 시장의 관심을 끌어왔다는 점이 특징입니다.

사이퍼 마이닝 전망

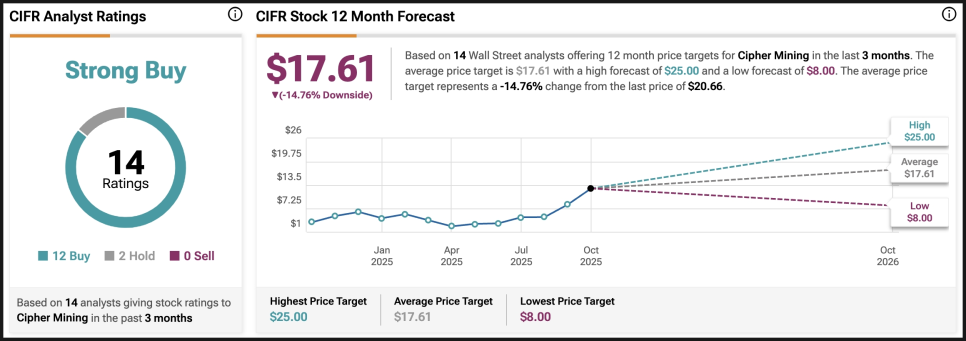

현재 시장 분석가들은 사이퍼 마이닝에 대해 대체로 낙관적인 입장을 보이고 있습니다. 14명의 애널리스트 중 12명이 매수 의견을 제시했고, 목표 주가 컨센서스는 17~18달러 수준입니다. 현재 주가보다는 낮지만 중장기 성장 가능성에 무게를 둔 평가입니다. 특히 BTIG 리서치는 구글 계약 발표 이후 목표 주가를 25달러로 상향 조정하며 매수 의견을 유지했습니다.

실제로 사이퍼 마이닝은 구글이 뒷받침해주는 호스팅 계약을 확보함으로써 재원 조달 리스크를 상당 부분 낮췄습니다. 캐나코드(Canaccord) 분석가들은 “확실한 대형 고객을 확보했다는 점이 향후 자금 조달이나 배분 전략에서 유리하게 작용할 것”이라고 평가했습니다. 향후 경쟁이 치열해질 AI 인프라 시장에서 사이퍼의 확장 전략을 뒷받침하는 요소가 될 수 있습니다.

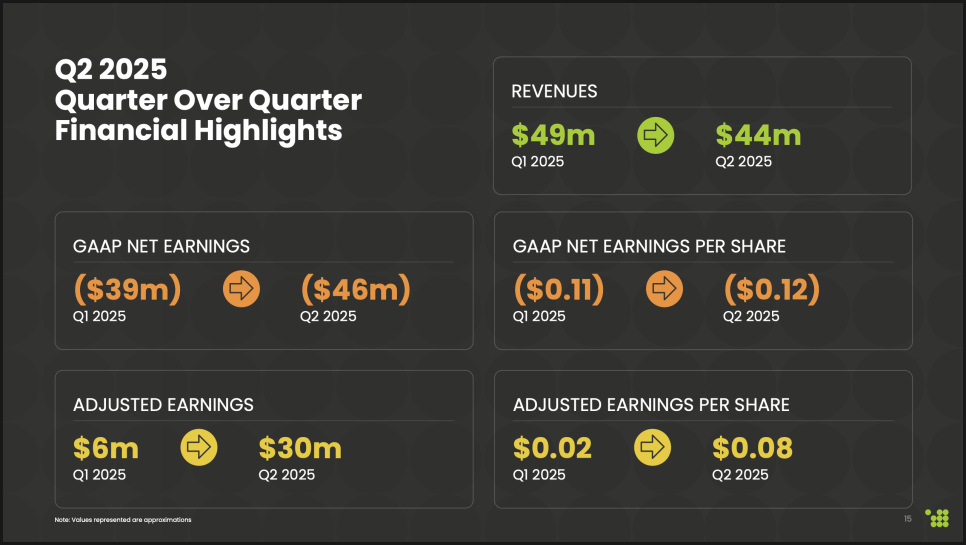

다만 기대감과 달리 사이퍼 마이닝의 실적은 아직 ‘초기 성장 단계’에 머물러 있습니다. 2025년 2분기 기준 매출은 4,400만 달러, 조정 EBITDA는 3,000만 달러였지만, 순손실은 약 4,600만 달러를 기록했습니다.

현재 CIFR 주가는 약 20달러 기준으로 사이퍼의 시가총액은 약 80억 달러 수준인데, 매출 규모 대비 매우 높은 밸류에이션이긴 합니다. 시장이 ‘미래 수익성’에 베팅하고 있다는 뜻이고, ‘성장 기대치’가 주가에 이미 반영되어 있음을 뜻하기도 합니다. 구글과 Fluidstack(플루이드스택) 호스팅 계약이 본격적으로 수익을 내기 시작하면 현금흐름이 안정화될 것으로 보는 시각이 많은데, 중장기적으로 지켜봐야 할 부분이죠.

한편 2025년 10월 초 사이퍼 마이닝은 오랜 CFO였던 에드 패럴(Ed Farrell)이 퇴임하고, 전 디지털 자산 투자은행가였던 그렉 멈포드(Greg Mumford)를 CFO로 선임했습니다. 시장에서는 이 인사를 긍정적으로 평가했는데, 대규모 프로젝트와 자금 운용 경험이 있는 인물이 CFO로 합류했다는 점이 향후 성장 전략 실행에 도움이 될 것이라는 분석입니다.

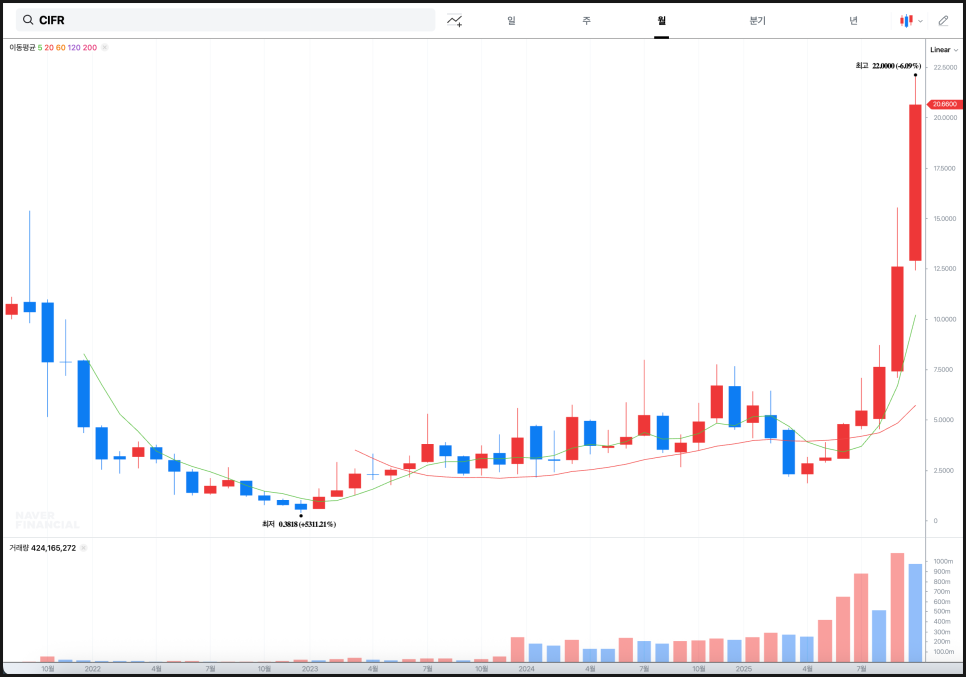

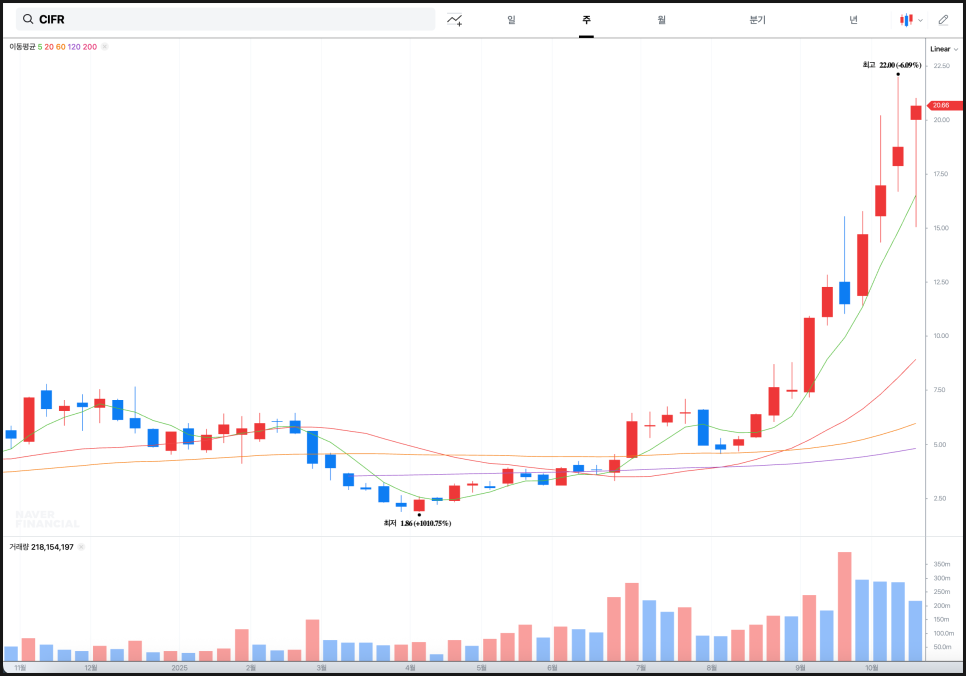

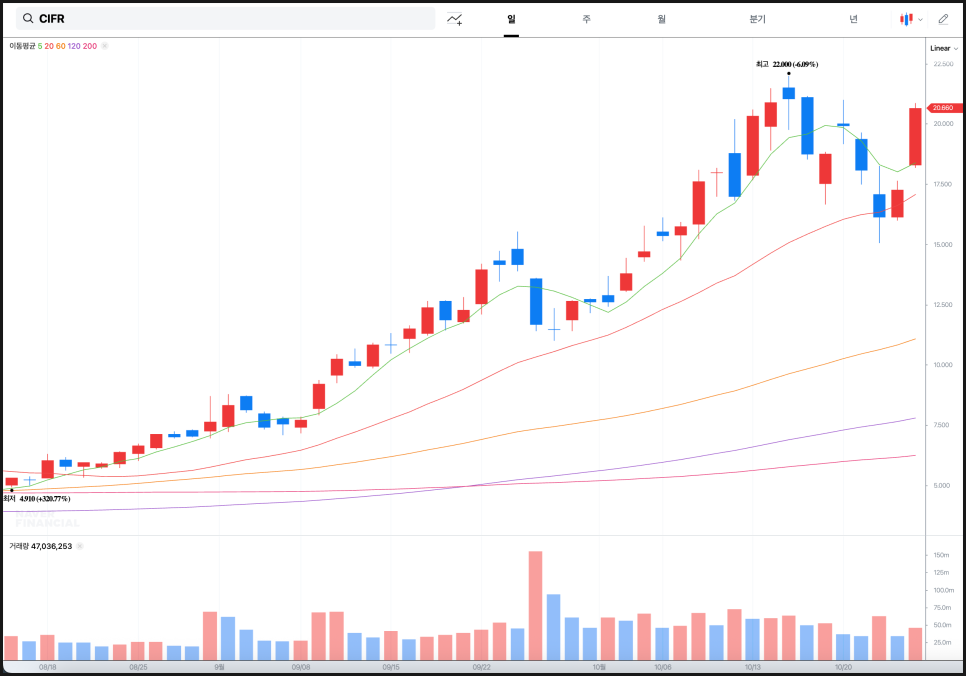

사이퍼 마이닝(CIFR) 주가 차트

마치기 전에 주가 차트 분석을 해보겠습니다.

월봉 기준으로 보면 사이퍼 마이닝의 주가는 2022년 하락 이후 2023년까지 오랜 기간 바닥권에서 횡보했습니다. 최저점은 약 0.83달러 수준에서 형성됐고, 이후 서서히 거래량이 붙기 시작하면서 2024년 중반부터 추세 전환이 나타났습니다.

특히 2025년 8월 이후로는 양봉이 연속적으로 쌓이며 상승세가 본격화됐고, 10월에 들어서면서 거래량이 급증하며 가파른 랠리가 만들어졌습니다. 10월 고점은 약 23달러로, 불과 1년 전 저점 대비 20배 가까운 상승폭을 기록했습니다. 이 구간은 장기 추세가 명확히 바뀐 전형적인 패턴으로 해석할 수 있습니다.

주봉으로 보면 2025년 3~4월 조정을 거친 뒤, 7월을 기점으로 매수세가 집중되며 주가가 본격적으로 가속화됐습니다.

이동평균선 정배열이 완성되면서(단기선이 장기선을 위로 돌파하는 패턴) 상승 에너지가 강화됐고, 9~10월에는 캔들의 크기와 거래량이 함께 커지며 본격적인 랠리 구간으로 전환되었습니다.

일봉 차트를 보면 10월 초부터 중순까지 급등세가 이어지다가, 22달러 부근에서 단기 고점이 만들어졌습니다. 이후 조정 구간에 진입했지만, 여전히 단기 이동평균선 위에서 가격이 움직이고 있어 상승 추세 자체가 꺾인 모습은 아닙니다.

특히 10월 말에 들어서면서 거래량이 살짝 줄어들고 가격이 눌리는 패턴은 단기 과열 이후의 자연스러운 숨 고르기 국면으로 보였습니다만, 20일선을 하향 돌파하는가 싶더니 강하게 반등을 하고 어느덧 전고점을 위협하고 있는 상황입니다.

중요한 관전 포인트는 20달러 초반 구간에서 지지를 받으며 추세를 이어갈지, 아니면 조정이 재발생할지 여부가 되겠습니다.

참고로 주말 사이 사이퍼 마이닝 주가는 강세를 보였는데요. 금요일에 20% 상승했음에도 오버나잇 마켓에서 3.87% 추가 상승을 기록했습니다. 주말 동안 비트코인 가격이 강하게 반등을 보였기 때문에 긍정적으로 작용을 하고 있을 수도 있겠습니다.

다만 결국 사이퍼의 성패는 2026년 이후 AI 호스팅 사업이 실제로 얼마나 안정적인 수익을 만들어내느냐에 달려 있습니다. 단기적으로는 비트코인 가격이 주가를 흔들 수 있겠지만, 중장기적으로는 AI 인프라 사업이 사이퍼의 기업 가치를 결정하는 핵심 축이 될 가능성이 높겠습니다.

한편 사이퍼 마이닝은 오는 11월 3일 미국 시장 개장 전에 3분기 실적을 발표하고, 투자자 대상 컨퍼런스콜을 진행할 예정입니다. 실적이 발표되면 또 한 번 들여다보도록 하겠습니다.