안녕하세요. 자본주의 밸런스 톨라니 입니다.

최근 미국을 비롯한 국내 및 아시아 증시들이 사상 최고치를 기록하면서, 글로벌 투자 자금들의 유동성이 좋아지고 있는데요. 지난 주는 미국의 지역은행 불안과 미국과 중국의 무역전쟁에 대한 불확실성으로 증시에 변동성을 동반했었는데요.

글로벌 투자 자금에 대한 주간(10월 16일 ~ 22일) 흐름에 대하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

북미를 중심으로 펀드 유입 지속

출처 : 국제금융센터 이다영 연구원 / 박승민 책임연구원

주간 글로벌 자금흐름(25년 10월 16일(목) ~ 10월 22일 (수))

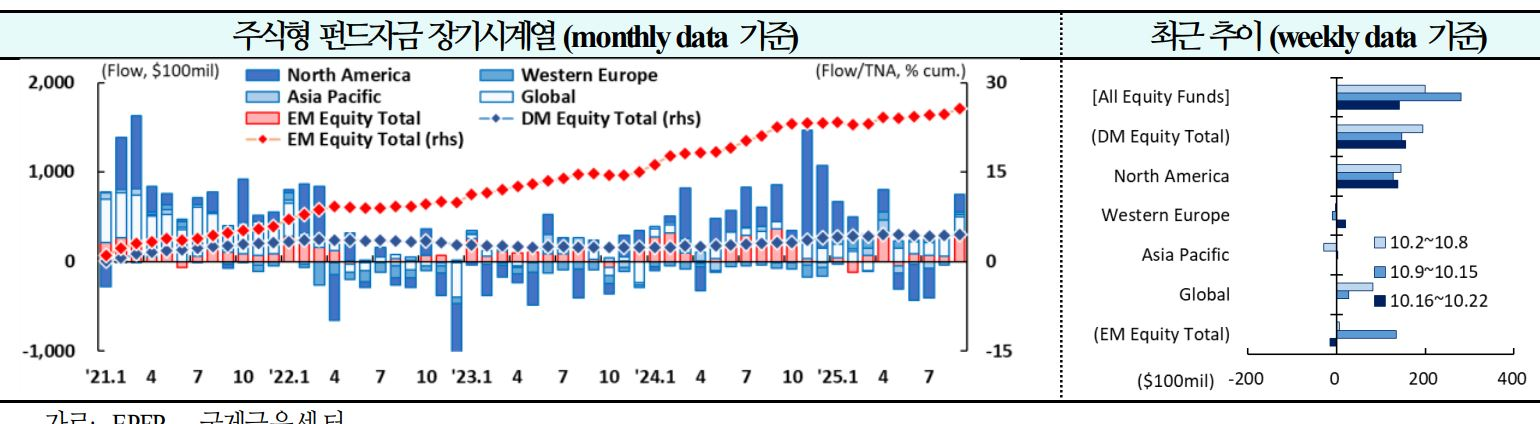

01. 주식

신흥국에서 유출 전환되며 유입세 둔화(+$200억→+$281억→+$142억)

1) 북미 : 6주 연속 유입 확대(+$145억 → +$127억 → +$138억)

주요 빅테크 기업들(Mag7)의 이익이 전년 대비 15% 증가할 것으로 예상되며, 지난 2분기 간 실제 이익이 예상치를 12%~15% 상회했음을 감안할 때 금번 분기에도 비슷한 수준의 어닝서프라이즈가 나타날 가능성(JPM)

2) 서유럽 : 유입 전환(-$3억 → -$10억 → +$20억)

유동성 확대 및 재정 부양책에 힘입어 유럽 내수 회복 모멘텀이 강화될 것으로 기대. 중국 경기 회복과 더불어 대형 수출주 실적 전망치가 충분히 하향조정되어 내년 유로존 기업실적은 보다 견조할 전망(JPM)

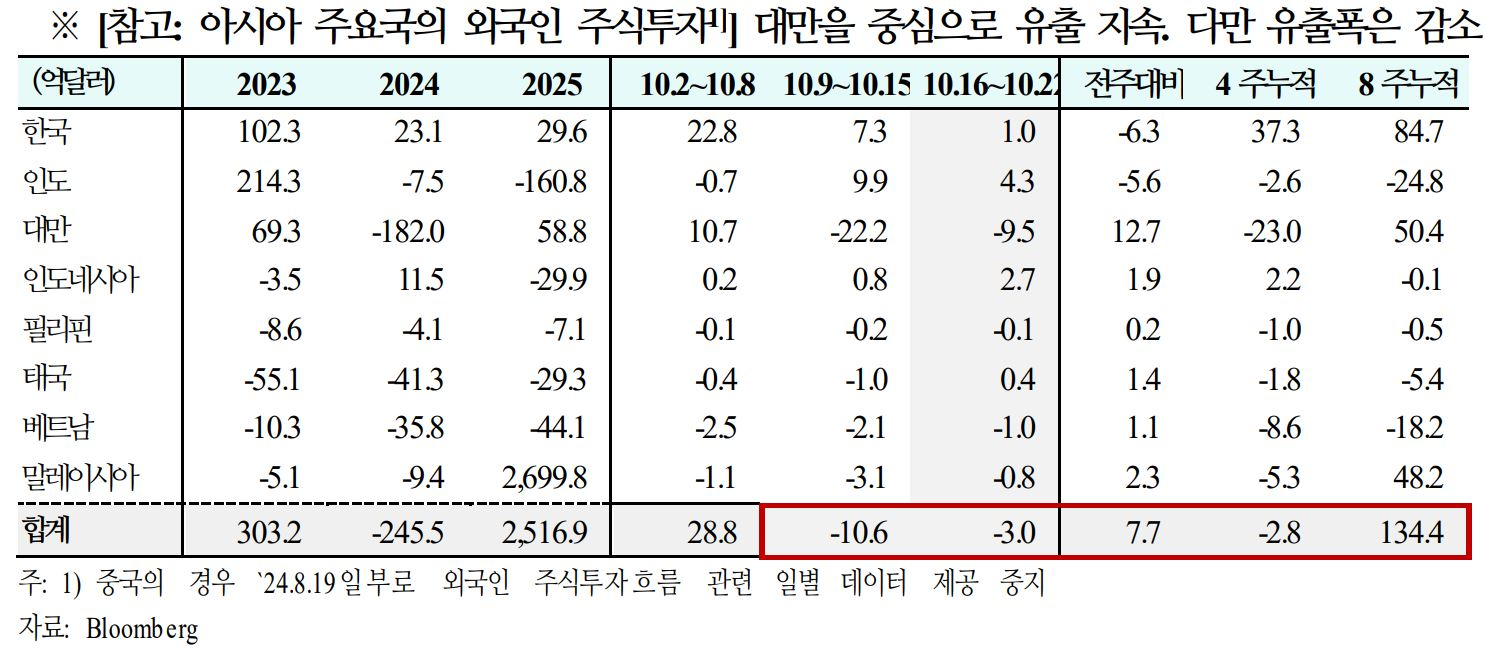

3) 신흥국 : 10주만에 유출 전환(+$5억 → +$135억 → -$15억)

미국 지역은행 불안과 무역갈등 지속으로 위험선호 심리가 약화되었으며, 시장에서는 신흥국 기업의 3분기 이익증가율이 중국 및 남미의 저조한 실적 영향으로 전년 대비 2%에 그칠 것으로 예상. 다만, 견조한 경제성장률, 연준의 금리인하, AI 수요 확대 등이 긍정적으로 작용할 가능성(GS)

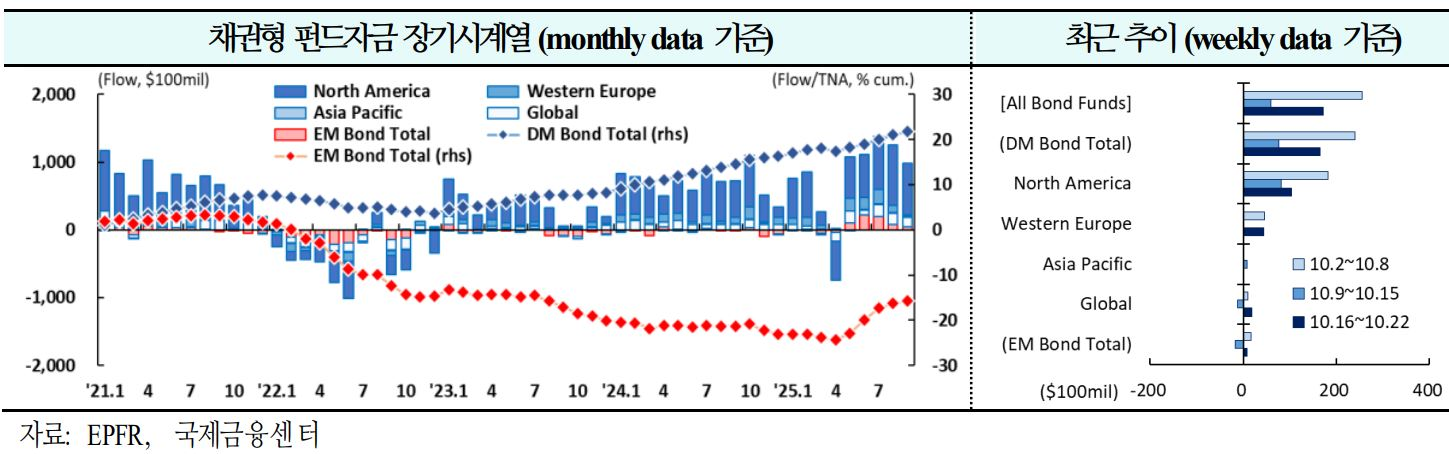

02. 채권

주요국 모두 유입 확대(+$256억→+$58억→+$172억)

1) 북미 : 26주 연속 유입(+$182억 → +$81억 → +$103억)

근원 개인소비지출 물가지수 상승률은 3분기에 관세효과로 인해 상승할 것이나 일회성에 그칠 것이며 내년말까지 목표치에 근접한 수준으로 하락할 것으로 전망. 노동수요는 노동공급에 비해 빠르게 둔화되고 있어 연준은 연내 기준금리를 2회 추가 인하할 것으로 예상(Citi)

2) 서유럽 : 9주 연속 유입(+$46억 → +$0억 → +$43억)

영국의 9월 근원 소비자물가상승률이 둔화(전년 대비 8월 3.6% → 9월 3.5%, 예상치 3.7%)되고 있어, 영란은행의 조기 금리인하 기대가 상승하고 10년물 국채금리도 급락하여 공공부채 부담이 큰 영국의 부채비용 완화에 기여(HSBC)

3) 신흥국 : 유입 전환(+$17억 → -$17억 → +$8억)

인니·인도·필리핀 중앙은행이 비둘기파적으로 기조를 전환하며 해당 지역 채권 강세 요인으로 작용. 인도 중앙은행의 국채매입이 재개될 것으로 예상되며, 필리핀의 경제성장율이 전망치를 하회할 것으로 기대됨에 따라 인도 및 필리핀 국채 매입을 권고(HSBC)

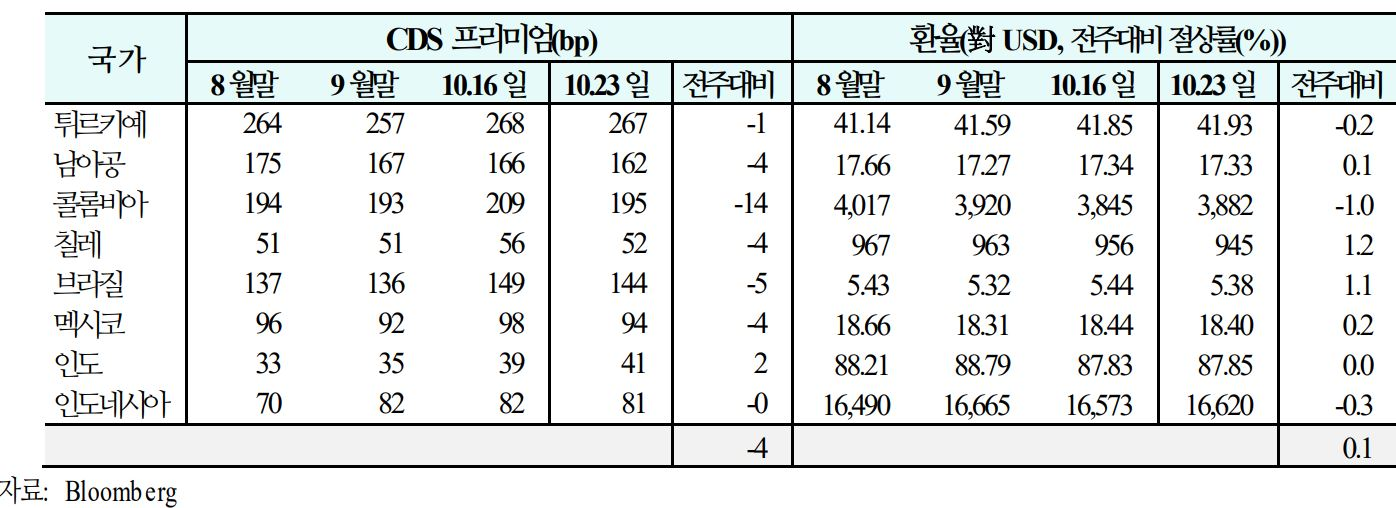

03. 주간 신흥국 CDS 및 환율 동향('25.10.17 (금) ~ 10.23 (목))

1) CDS

신용위험은 콜롬비아, 브라질 등을 중심으로 하락(주간 평균 등락폭:+2bp → +6bp →-4bp)

2) 환율

통화가치는 칠레, 브라질 등을 중심으로 상승(주간 평균 절상률:+0.1%→-0.1%→+0.1%)