안녕하세요. 자본주의 밸런스 톨라니 입니다.

최근 글로벌 채권 시장의 특징은 국채 비중이 07년말 이후 50% 이상을 차지하면서 큰 폭으로 증가하고 있으며, 단기 채권 발행이 증가하고 있다고 합니다.

이는 주요 국가들의 국채 발행이 증가하고 국채금리가 시장 변동성에 취약해진 것이 그 이유라고 시장은 분석하고 있는데요.

이에 ‘최근 글로벌 채권시장의 주요 특징 및 평가’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

최근 글로벌 채권시장의 주요 특징 및 평가

출처 : 국제금융센터 해외동향부

01. 이슈

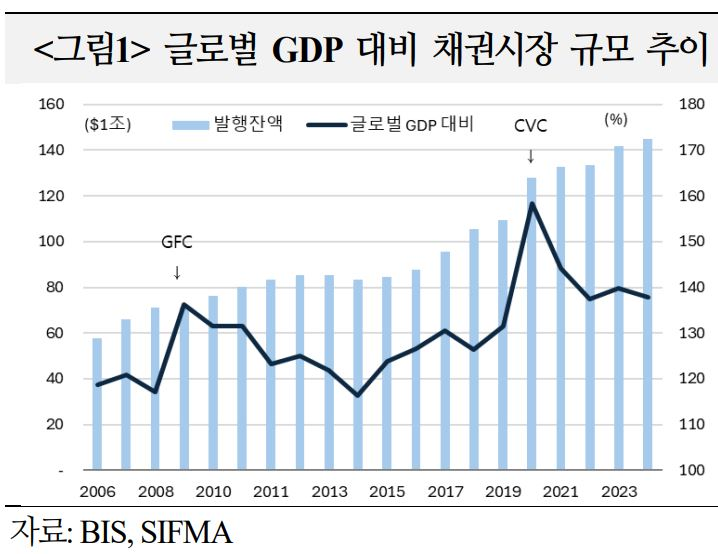

글로벌 채권 발행잔액은 `24년말 $150조로, 글로벌 GDP의 138%(BIS 기준)

ㅇ 글로벌 채권시장은 `07년말 GDP 대비 121% → `24년말 138%($150조, BIS)로 증가

– 글로벌 금융위기(GFC)와 코로나19 위기(CVC)에는 글로벌 GDP가 감소하면서 GDP 대비 채권 발행잔액이 일시적으로 급증했으나, 위기 당시를 제외하더라도 증가 추세는 유지

– GFC 이후 주요국 중앙은행들의 초완화적 통화정책, 저금리 장기화 등 글로벌 금융여건이 완화되면서 우호적인 발행 여건이 조성된 데 기인

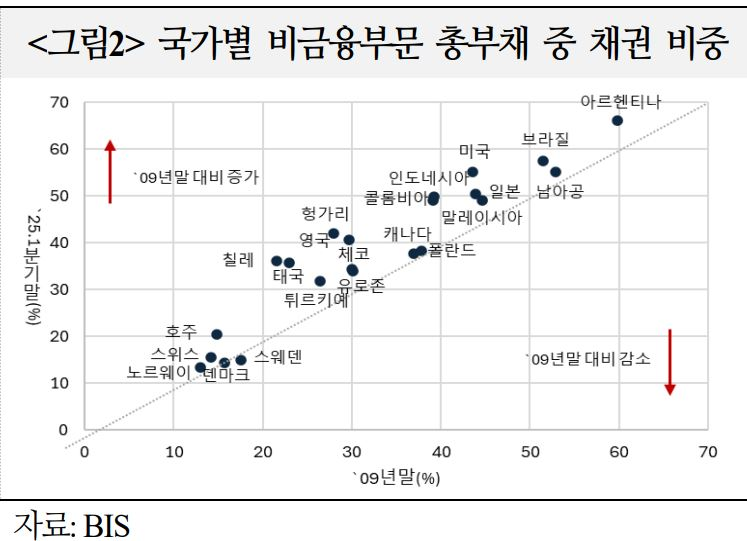

ㅇ 글로벌 부채는 `07년말 글로벌 GDP 대비 279% → `24년말 325%($317조, IIF)로 증가. 대출이 전세계적으로 여전히 더 큰 자금조달원이지만, 일부 주요국에서는 채권을 통한 조달 비중이 50%를 상회

– 주요국들의 비금융부문(정부, 비금융기업, 가계 등) 총부채 중 채권 비중은 지난 15년간 대부분 증가했으며, 미국, 브라질 등 일부국에서는 대출 비중을 상회

– 글로벌 외화부채의 경우, 채권 발행 규모가 `16.3분기부터 대출보다 커지면서 최대 자금조달원으로 대두(`25.1분기 현재 외화채권 발행잔액 $10.7조, 외화대출 $8.4조)

– 글로벌 금융위기 이후 은행들이 B/S 축소에 나서면서 대출 증가세가 제한된 반면, 비은행 투자자들은 글로벌 저금리 환경 장기화에 따른 search-for-yield로 채권을 비롯한 자산 투자를 늘리면서 채권시장 확대에 영향

02. 특징

글로벌 채권 중 국채 비중이 `07년말 38% → 현재 52%로 큰 폭 증가 했으며, 최근 2년간 만기 1년 이하인 단기채권 발행이 증가

1) 발행 주체

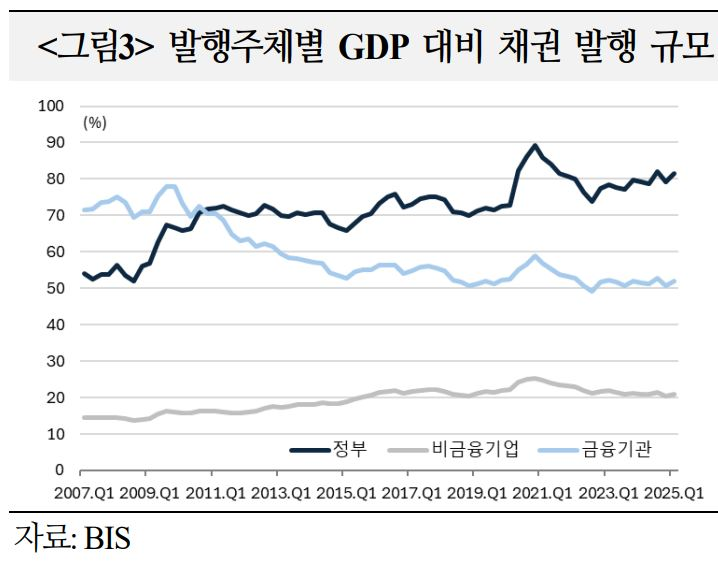

ㅇ `25.1분기말 현재 글로벌 채권 발행잔액 중 국채가 52%로 가장 많았으며, 비은행금융중개기관 23%, 비금융기업 13%, 은행이 11%

ㅇ 글로벌 채권 발행잔액 중 국채 비중은 `07년말 38% → `25.1분기말 52%로 급증. 글로벌 GDP 대비로는 54% → 81%로 큰 폭 증가

- GFC, CVC 대응 과정에서 재정적자 확대로 국채 발행이 크게 늘면서 글로벌 채권시장에서 정부의 발행 비중이 더욱 확대

- 동기간 선진국의 전체 채권 발행잔액 대비 국채 비중은 43% → 51%로, 신흥국은 54% → 58%로 확대되는 등 선진국에서 국채 발행 증가세가 보다 뚜렷

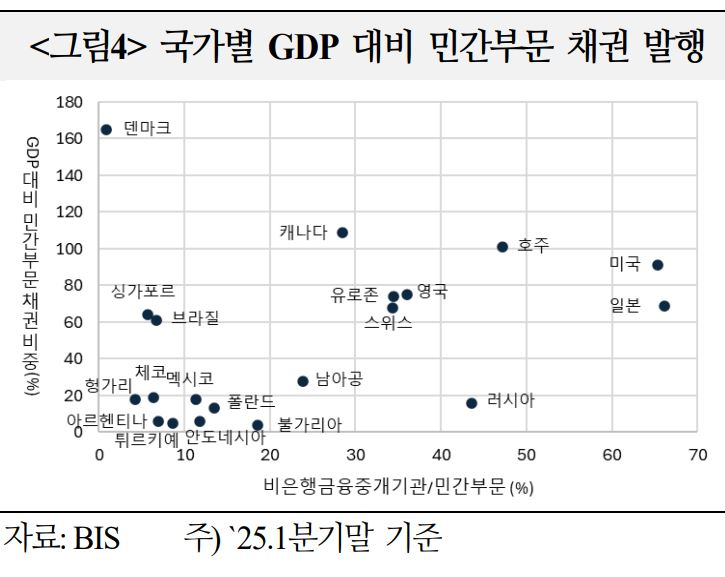

ㅇ 덴마크, 싱가포르, 캐나다, 스위스 등 일부 국가에서만 정부보다 민간부문의 채권 발행 비중이 더욱 컸으며, 주요 발행주체는 시장 특성에 따라 상이

- 커버드본드 발행이 활발한 오스트리아, 덴마크, 독일 등은 은행이, MBS 시장이 큰 미국, 호주, 캐나다, 영국 등은 비은행금융중개기관 비중이 컸으며, 신흥국은 비금융기업 발행이 민간부문을 주도

2) 만기

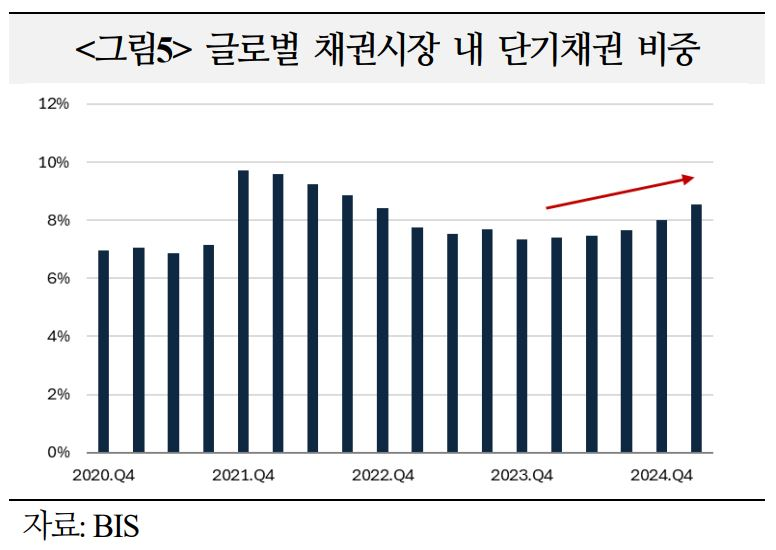

ㅇ `23년 이후부터 만기 12개월 이하 단기채권의 발행이 증가하면서 `25.1분기 현재 단기채권이 글로벌 채권 발행잔액의 8.5%를 차지

ㅇ GFC 이후 장기간 이어진 초저금리 환경으로 인해 국채를 중심으로 채권의 발행 만기가 장기화됐으나, `23년부터 단기채권 비중이 증가

- GFC 이전에는 채권의 최장 만기가 선진국은 30년, 신흥국은 10년이었으나, 위기 이후 50년 혹은 100년물(`17년 아르헨티나, `20년 오스트리아 등) 국채까지 등장

- 그러나 최근에는 장기 국채금리 상승 등으로 만기 1년 이하 단기채권 비중이 `23.1분기말 7.8% → `25.1분기말 8.5%로 확대

- SIFMA에 의하면 `24년말 글로벌 채권 발행잔액은 $145조로 전년대비 2.4% 증가했으나, 장기채권 발행은 $27조에 그쳐 1.9% 감소

3) 통화

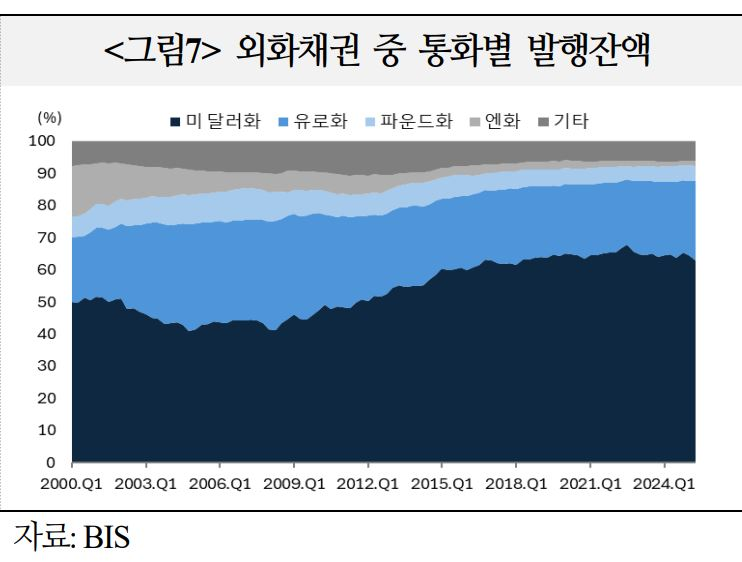

ㅇ `25.1분기말 글로벌 채권의 93%가 자국통화로 발행되었으며, 외화채권(7%) 중에는 미 달러화가 65%로 가장 큰 비중을 차지

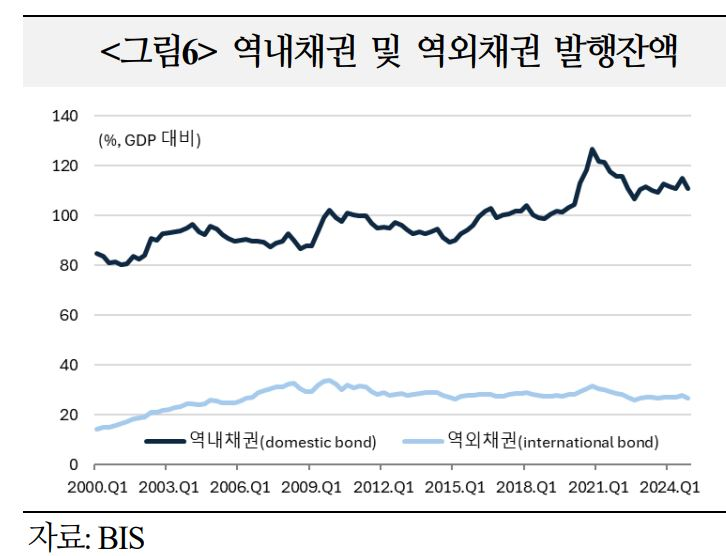

– 선진국 중심으로 자국통화 채권이 활발하게 발행되면서 자국 채권시장(domestic bond market) 규모는 `07년말 글로벌 GDP 대비 90% → `24년말 111%로 확대

- 미국 등 기축통화국은 자국통화 발행이 대부분이었으며, 중국, 인도 등 주요 신흥국도 정부의 채권시장 발전 노력, 투자자들의 search-for-yield 등으로 자국통화 발행이 증가

ㅇ 한편 역외 채권시장(international bond market) 규모는 `07년말 글로벌 GDP 대비 31% → `24년말 27%로 감소. 통화별로는 미 달러화가 65%(`25.1분기말 기준)를 차지

- 외화채권(foreign currency bond) 중 미 달러화 비중은 `07년말 43% → `25.1분기말 65% 증가. 반면 유로화는 32% → 23%, 파운드화는 9% → 5%, 엔화는 5% → 2%로 감소

4) 국가

ㅇ 글로벌 채권시장에서 미국 비중이 40%(`24년말 기준)로 가장 컸으며, 이후 EU 18%, 중국 17%, 일본 7%, 캐나다 3% 등의 순으로 큰 편

ㅇ 미국, EU 등 선진국 채권이 글로벌 채권의 77%를 차지. 미국은 `07년말 40% → `24년말 40%로 비중이 유지됐으나,EU는 29% → 18%, 일본은 15% → 7%로 감소

ㅇ 동기간 신흥국 비중은 4% → 23%로 늘었으며, 대부분 중국 비중 확대에 기인

- 중국의 경우 `07년말에는 글로벌 채권시장에서의 비중이 3%에 불과했으나, 이후 꾸준히 시장 규모가 커지면서 `24년말 17%로 큰 폭 확대

- 신흥국들은 `80년대~`90년대 다수 위기를 겪으면서 자금조달에 있어 대출 의존도를 줄이고 채권으로 선회했으나, 소규모 신흥국이나 개도국들은 아직 은행시스템에 의존

03. 평가 및 시사점

글로벌 국채 발행 증가로 국채금리가 시장 변동성에 취약해진 가운데, 최근 단기국채 조달 비중이 늘어남에 따라 금리인하에 대한 정치적 요구가 커지면서 재정우위(fiscal dominance) 위험이 확대될 수 있음에 유의

ㅇ 총부채에서 대출보다 채권 발행의 중요성이 커지면서 주요 대출 주체인 은행의 위험 익스포저는 축소된 반면, 주요 채권 매수자인 비은행금융중개기관 위험은 확대

– 글로벌 은행들이 보유한 금융자산 규모는 `09년말 GDP 대비 167% → `23년말 177%로 증가했으며, 비은행 투자자들은 164% → 225%로 더 큰 폭으로 증가

ㅇ 주요국의 국채 발행 규모가 커짐에 따라 국채 금리가 변동성에 민감한 환경이 조성되었고, 특히 단기물 발행이 늘면서 재정우위 위험도 증가

– IIF는 미국 국채 발행잔액 중 단기물 비중은 현재 20%에 불과하지만 최근 1년간 발행 비중은 80%로 추정. 프랑스, 캐나다, 일본 등도 단기국채 발행이 70%에 육박하고 있어 향후 시장 여건 악화 시 롤오버 위험이 확대될 우려

ㅇ 정부부채와 이자부담 완화를 위해 단기국채 조달 비중이 확대됨에 따라 금리인하 요구 등 중앙은행에 대한 정치적 압력이 점증하면서 중앙은행의 독립성에 대한 공격도 증가할 가능성