한국 가계대출 부실 3조원 넘었다

한국의 가계대출 부실 채권 금액이 3조원을 넘어섰습니다.

부실 채권이 되는 조건은 3개월 이상 연체가 되면 '고정이하여신(NPL)' 으로 분류가 되는데, 이 고정이하여신이 바로 부실 채권입니다.

또한 한국금융연구원에서 발표한 자료에 따르면 지난해 4분기 기준 NPL 비율이 0.18%에서 올해 말이 되면 0.33%까지 올라갈 수 있다는 예측하였습니다.

한국의 가계대출이 다른 국가와 비교했을 때 더욱 심각한 이유는 다음과 같습니다.

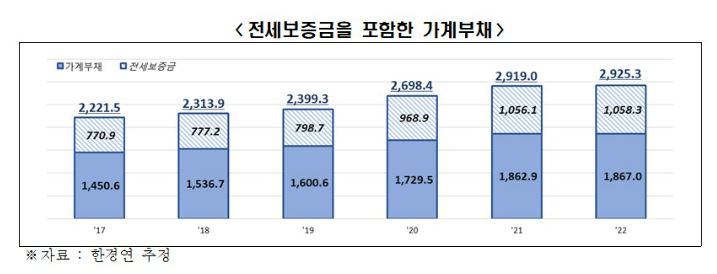

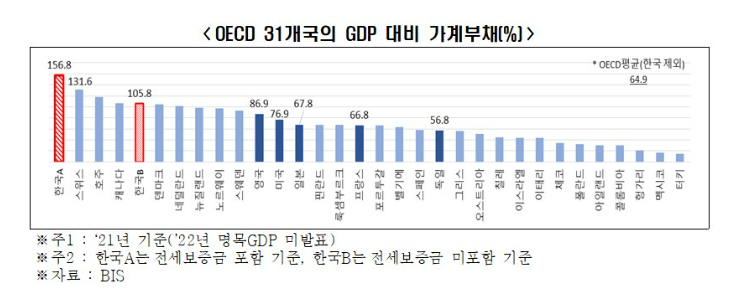

1. GDP 대비 가계부채 비율이 100%를 넘어서 OECD 국가 중 가장 높습니다.

-> 여기에다가 전세보증금(사실상 부채)을 가계부채에 포함할 경우 그 비율이 156.8%로 높아집니다.

2. DSR (가계소득 대비 대출원리금 상환액) 의 경우 14%를 넘어서 주요국들 중 가장 높은 수준입니다.

-> OECD 주요국 평균이 5~8% 수준임

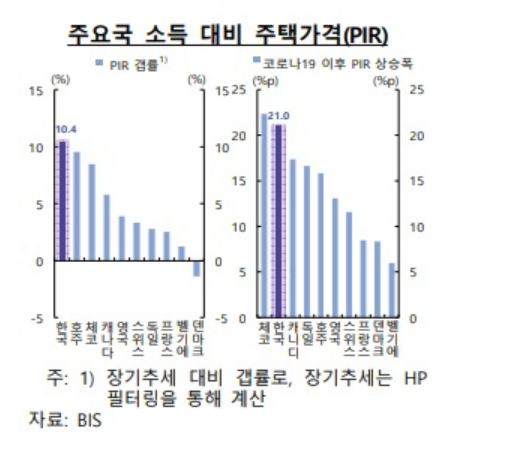

3. 한국 가계 부채의 가장 큰 비중을 차지하고 있는 주택담보대출 붕괴 위험성이 주요국 중에 매우 높습니다.

-> 소득 대비 주택가격 (PIR) 이 22년 4분기에 다시 10을 넘기며 매우 높아지고 있고 PIR 갭률 (장기 추세대비 갭률) 이 OECD 국가 중 1위이며, 아래 코로나 19이후 PIR 상승률이 OECD 국가 중에 체코 다음으로 높았던 부분입니다.

[2022년 9월 보도 자료]

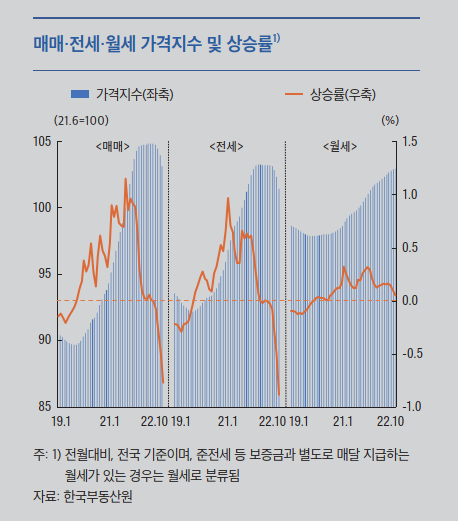

-> 이런 상황에서 국민들의 소득이 제자리라고 가정을 해봐도 아래 한국부동산원 자료와 같이 매매와 전세 가격 하락 기울기가 매우 가파르게 진행이 되어 왔었습니다. (지금은 규제 해제로 조금은 낮아지고 있지만 하락세가 잦아든 것은 아닙니다)

이러한 원인들로 인하여 가계 부채의 부실 채권이 급격히 늘고 있는 상황인데, 제가 계속 말씀을 드리는 올해 9월 원리금 상환 유예 조치가 해제가 된다면 이 수치는 급격히 올라갈 것으로 보입니다.

유예 조치를 받고 있는 대부분의 대출이 부실화 될 것은 불 보듯이 뻔합니다. (유예를 해준 코로나 이후부터 자여업자, 소상공인, 중소기업들의 경기가 회복된 게 없기 때문에)

이게 왜 심각하나면, 물론 가계가 부실해져서 망하는 가계들이 많은 것도 당연히 문제겠지만 대출금이 상환이 안되면 결국 은행에 문제가 발생을 하게 됩니다.

지금의 한국 가계부채가 이렇게 높고 부실률이 치솟는다는 얘기는 다시 말하면 은행의 부실률이 치솟고 있다는 것과 마찬가지 의미라는 것입니다.

부동산 PF 부실도 지금 돈 풀어서 매꿔 주고 버티기 하고 있지만 과연 언제까지 버틸 수 있을까요?

국가와 부동산 업자들이 사활을 걸고 언론을 통해 펌프질하며 집 사세요 하고 등 떠미는 이유가 바로 여기에 있습니다.

여기서 부동산 가격이 폭락을 하게 되면 모든 것이 무너지는 것입니다.

한국은 부동산 비중이 그 어떤 자산보다 절대적이라, 특히 지금처럼 대출이 많은 상황에서는 특히 그 하락이 치명적이 됩니다.

부동산 하락은 불 보듯이 뻔한 거라 (적어도 공부를 많이 하신 플팍스 여러분은 이게 왜 뻔하지? 하시면 안됩니다.) 결국 언제 터질거냐 만 남은 바람앞의 등불 상황입니다.

모두들 고삐 단단히 잡으시고 본인들의 자산을 방어적으로 지켜나가는 전략을 수립하시기 바랍니다.

그 뒤에 잘 지켜낸 돈으로 투자를 하셔도 늦지 않습니다.