안녕하세요. 자본주의 밸런스 톨라니 입니다.

지난 한주 미국 증시는 미중 무역전쟁 재점화, 트럼프 대통령의 화해 재스처 등으로 상승과 하락을 반복 하였으며, 한국과 중국 증시는 상승세 흐름을 이어갔던 한주 였는데요.

이와 관련하여 주간(10월 9일 ~ 10월 15일) 글로벌 투자자금 흐름’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

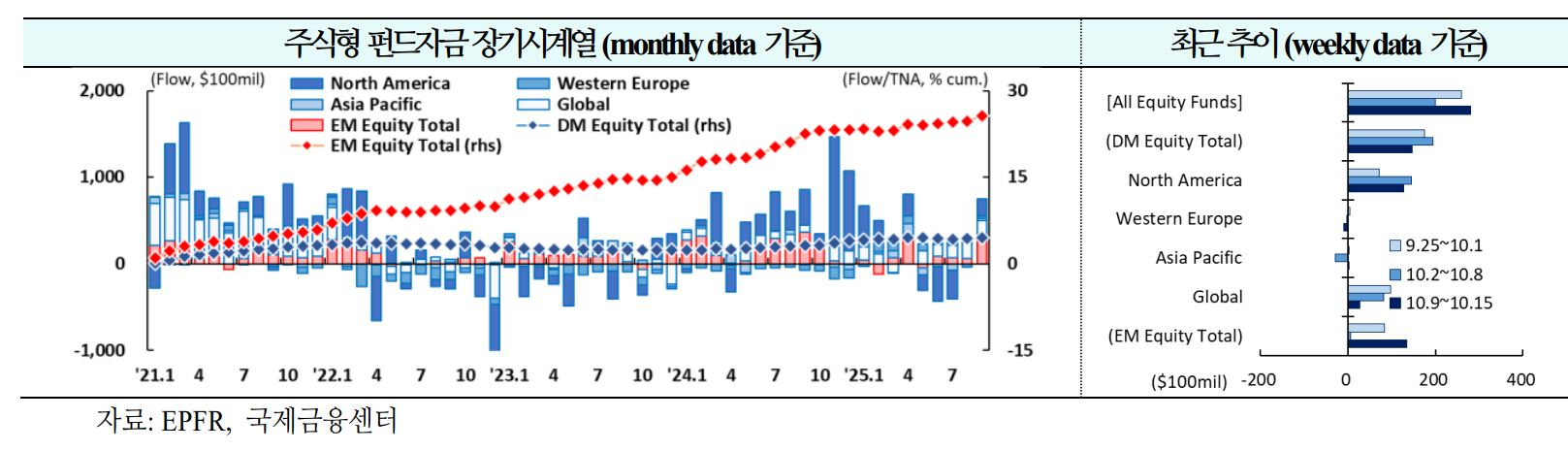

신흥국을 중심으로 주식펀드 유입 확대

주간 글로벌 자금흐름(25.10.9 (목) ~ 10. 15 (수))

출처 : 신지원 / 신술위 책임연구원

01. 주식

신흥국을 중심으로 유입 확대(+$260억 →+$200억 →+$281억)

1) 북미 유입 지속(+$72억 → +$145억 → +$127억)

ㅇ 이번 미국 증시 상승세에서는 과도한 매수 포지션 및 밸류에이션에 대한 부담, 계절적 요인 등에 더해 예상치 못하게 미중 무역갈등이 격화되면서 조정 우려가 확대.

ㅇ 무역갈등이 11월 초까지 지속된다면 예상보다 더 큰 조정(S&P500 기준 10~15% 하락)이 나타날 소지(MS)

2) 서유럽 유출 지속(+$4억 → -$3억 → -$10억)

ㅇ 시장에서는 Euro STOXX의 3분기 이익 성장률이 전년 동기 대비 2% 하락할 것으로 예상.

ㅇ 다만 최근 PMI 상승과 관세 우려 완화 등 거시경제 여건 개선과 은행의 이익 성장 가능성에 힘입어 시장 컨센서스보다 다소 높은 성장률이 실현될 가능성(DB)

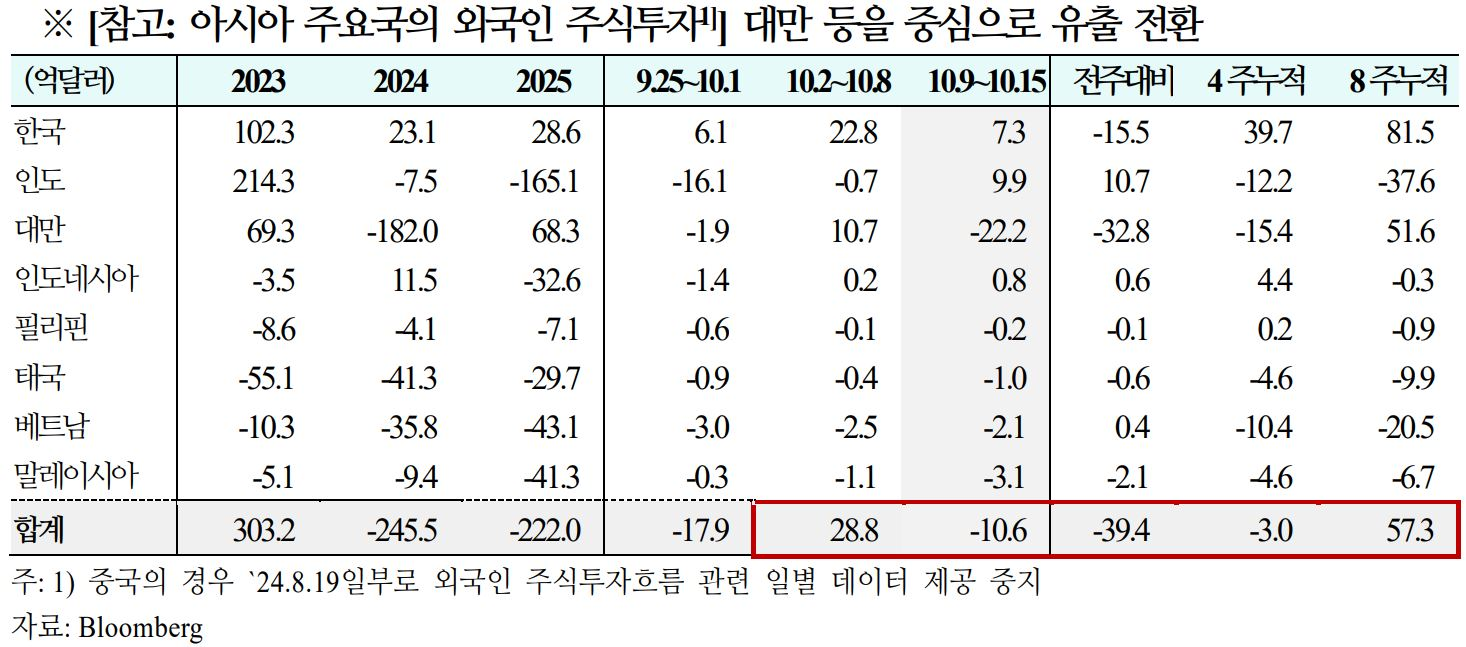

3) 신흥국 9주 연속 유입(+$84억 → +$5억 → +$135억)

ㅇ 중국은 하반기 동안 비교적 높은 주가 상승률을 기록한 국가 중 하나였으나, 미중 무역 갈등 고조, 내부자 매도, 대규모 유상증자 등으로 현재와 같은 높은 상승세를 지속하기는 어려울 것이라는 의문이 제기.

ㅇ 그럼에도 풍부한 대내외 유동성과 양호한 펀더멘털에 기반한 혁신주・성장주의 초과 성과 전략은 여전히 유효한 것으로 판단(HSBC)

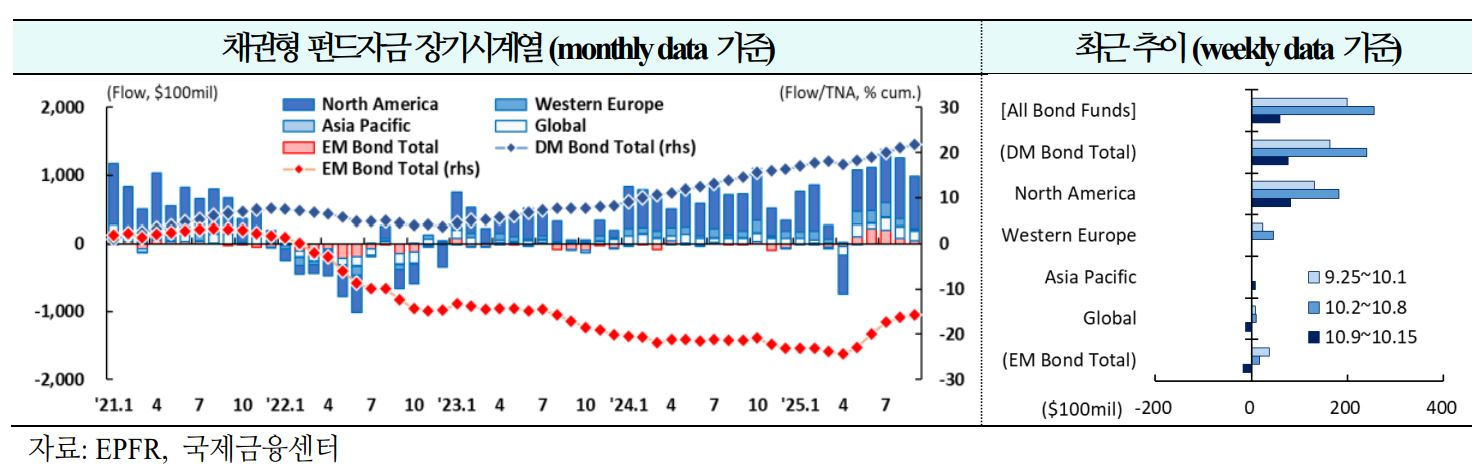

02. 채권

선진국을 중심으로 유입폭 축소(+$199억 →+$256억 →+$58억)

1) 북미 25주 연속 유입(+$130억 → +$182억 → +$81억)

ㅇ 지난해 12월 연준의 금리인하 시에는 채권시장에서 급격한 매도세가 나타났으나 이는 대선 후 확산되었던 경기 비관론과 재정 확장 기대 재조정에 따른 일시적 현상.

ㅇ 올해 9월 인하에서는 두 요인 모두 해소되어 급격한 매도세가 재현될 가능성은 낮아 보임. 관세 수입 증가와 단기 금리 하락으로 미국 재정 건전성에 대한 우려는 완화될 전망(Barclays)

2) 서유럽 8주 연속 유입(+$23억 → +$46억 → +$0억)

ㅇ 2026년 독일 예산안 초안이 제출된 가운데, 유로존 국채에 대한 견조한 수요가 대규모 국채 발행을 소화할 수 있을 것으로 보임.

ㅇ 4월 관세 발표 이후 탈달러화 흐름 속에 외국인들의 유로존 국채 매수가 지속되고 있으나, 최근 몇 분기 동안 프랑스 정치 불안으로 프랑스 국채 선호는 다소 축소된 모습(JPM)

3) 신흥국 26주만에 유출 전환(+$37억 → +$17억 → -$17억)

ㅇ 미중 무역갈등 재점화와 11월 IEEPA 관세에 대한 대법원 심리에 따라 관세 불확실성이 확대되는 중.

ㅇ 중국 경제는 성장 둔화와 디플레이션 압력에 직면해 있으며, 다음 주 전인대에서 이를 타개하기 위한 제15차 5개년 계획을 공식 논의할 예정(JPM)

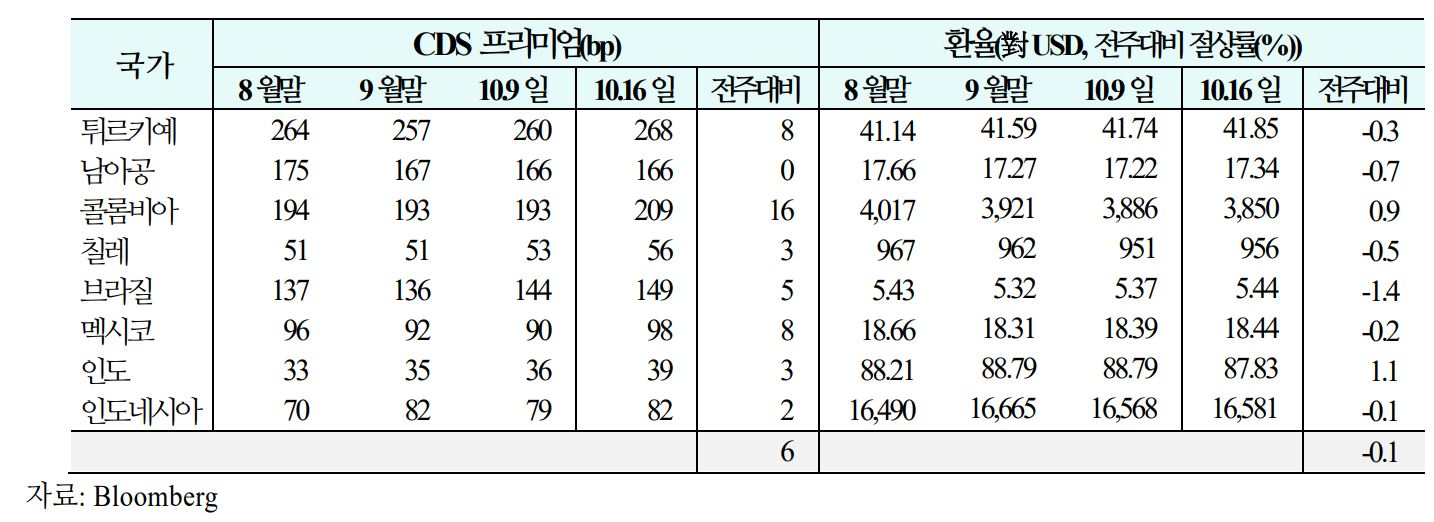

03. 주간 신흥국 CDS 및 환율 동향('25.10.10 (금) ~ 10.16 (목))

1) CDS

신용위험은 콜롬비아, 튀르키예 등을 중심으로 상승(주간 평균 등락폭:-2bp→ +2bp→ +6bp)

2) 환율

통화가치는 브라질, 남아공 등을 중심으로 하락(주간평균절상률:+0.3%→+0.1%→-0.1%)