안녕하세요. 자본주의 밸런스 톨라니 입니다.

미국 대형은행의 25년 3분기 실적 발표를 하였는데요. 주요 6대 은행들의 실적이 시장 예상치를 큰 폭으로 상회하면서, 미국 경제가 전반적으로 양호한 것으로 시장에서 판단하고 있습니다.

이에 ‘미국 6대 은행 25년 3분기 실적 평가 및 전망’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

미국 대형은행의 25년 3분기 실적 평가 및 전망

출처 : 국제금융센터 이승은 연구원 / 이상원 글로벌은행부장

01. 실적

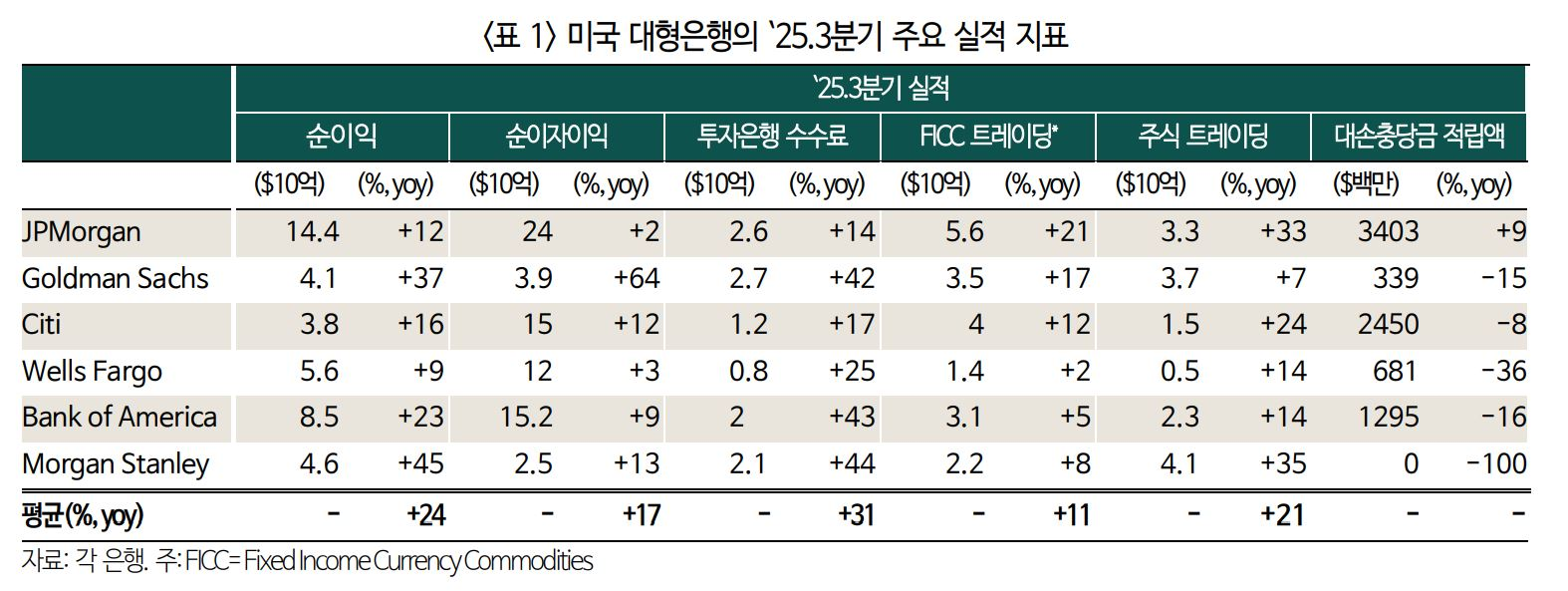

`25.3분기 미국 6대 은행들의 순이익(평균 +24%, yoy)은 순이자이익과 IB 수수료 수입 호조로 시장 예상(+5.4%)을 큰 폭 상회

1) 순이자 이익(NII)

ㅇ 3분기 총 순이자이익은 전년 동기 대비 평균 17% 증가(vs 시장 컨센서스 +8%). 기업 고객의 투자 활동 재개로 인한 대출 수요 증가 등에 기인

ㅇ BofA의 3분기 NII는 대출(+9%) 및 예금(+9%) 증가로 개선세 강화(2Q +7% → 3Q+9%)

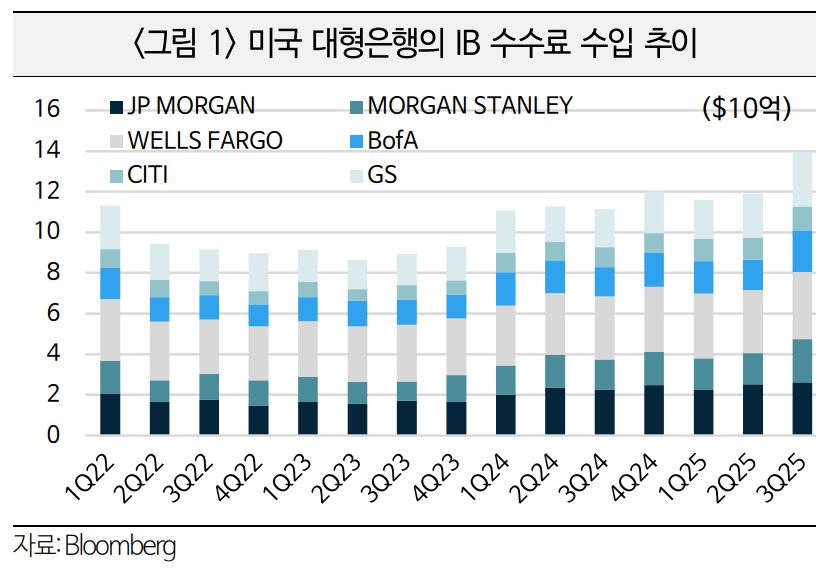

2) 투자은행(IB)

ㅇ 총 IB 수수료는 M&A 및 IPO 강세 지속에 힘입어 전년 동기 대비 평균 30.8% 증가(vs 시장 컨센서스 +13.6%)

ㅇ Citi의 IB 수수료 수입은 $120억으로 `21년 이후 해당 부문 실적 최고치를 경신

3) 트레이딩

ㅇ 총 트레이딩 수입은 전년 동기 대비 평균 14.7%(FICC +10.8% / 주식 +21%) 증가(vs 시장 컨센서스 +8.3%). 시장 변동성에 따른 거래 증가와 미국 주가 급등에 기인

ㅇ JPMorgan은 사상 최대 3분기 트레이딩 수입($89.3억)을 기록했으며, 6대 은행들의 총 주식 트레이딩 수입($15.4억) 또한 분기 최고치를 달성

4) 대손충당금

ㅇ 총 대손충당금 적립액은 전년 동기 대비 평균 13% 감소(vs 시장 컨센서스 +4%). 미국 경제의 강세 및 소비자와 기업의 견조한 회복력을 반영한 결과

ㅇ BofA는 신용카드와 상업용 부동산 전망의 개선에 따라 충당금 일부를 환입(-16%). 한편 JPMorgan은 경제 전망 악화 가능성에 대비해 충당금 적립을 확대(+9%)

02. 평가 및 전망

미국 경제가 전반적으로 회복력을 유지하고 금융시장도 강세를 보이는 가운데, 대형은행의 실적이 견고한 흐름을 이어가는 것으로 평가. 이에 더해 규제부담 완화 등으로 연말까지 실적 전망도 긍정적

ㅇ 자본시장 강세와 견조한 대출 및 소비 흐름이 견실한 미국 경제를 지탱하면서 대형 은행의 안정적 실적을 뒷받침

ㅇ 단기 금리 하락 가능성에도 장기 금리는 상대적으로 높은 수준을 유지할 것으로 보여 은행의 순이자마진에 긍정적인 영향이 기대

- JPMorgan은 `26년의 NII 전망치를 $922억에서 $950억으로 상향 조정했으며, BofA도 대출 수요 증가를 반영하여 4분기 NII 전망치를 상향 조정($155억→$156억~157억)

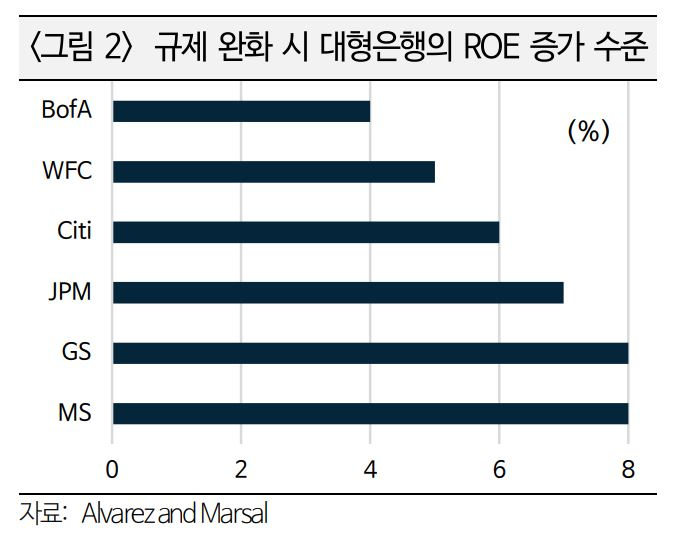

ㅇ 또한 규제부담 완화가 본격화되면서 은행권의 자본여력 확대와 자금조달 여건 개선에 대한 기대감 형성

- 미국 은행산업의 CET1 비율 요건이 14% 가량 완화될 경우, 주당순이익EPS은 약 35% 증가하고 유형자산 보통주자본이익률 ROATCE은 6% 상승할 전망

- 특히 JPMorgan의 경우 자본요건 완화로 $390억의 자본여력이 추가될 것으로 예상되며, 이에 따라 EPS는 31%, 자기자본이익률ROE은 7% 상승할 것으로 추산

ㅇ 다만 미국 주요 은행의 경영진들은 경제 회복력에 대한 긍정적 평가에도 불구, 관세 및 지정학적 불확실성, 연방정부 폐쇄, 신용 리스크, 자산 버블 등에 경계심을 피력

ㅇ JPMorgan의 CEO 제이미 다이먼은 관세 및 지정학 요인이 시차를 두고 나타나기 때문에 미국 경제에 대한 과도한 낙관을 경계해야 한다는 신중한 입장을 표명

- Morgan Stanley의 CEO도 지정학적 리스크가 고조된 가운데 연준의 정책 방향과 맞물려 경제가 어떤 형태로 전개될지에 대한 불확실성이 상당하다고 지적

ㅇ 연방정부 셧다운 장기화 시 업무 중단으로 대출 활동이 지연되고, 단기적 시장 변동성 확대로 IPO 및 M&A의 모멘텀에 역풍으로 작용할 소지

- 베센트 재무장관은 연방정부 셧다운으로 미국 경제가 하루 최대 $150억의 손실을 입을 수 있다고 경고

ㅇ 최근 사모대출 및 자동차 업종의 잇따른 파산*, 고용시장 둔화 조짐 등으로 인하여 잠재적 신용 리스크에 대한 우려가 확대

* JPM은 서브프라임 오토론 업체 Tricolor Holdings의 파산으로 $1.7억 손실, BofA는 자동차 부품업체 First Brands에 대한 대출 보유 등

- JPMorgan의 CEO는 최근의 파산 사태를 느슨한 대출과 과잉 신용공급의 신호로 지적하며 경기 둔화 시 부실 확대를 경고. Apollo Global Management의 CEO는 이를 경기 후반부late-cycle의 위험 징후로 평가하며 사모대출 부문의 신용 불안 가능성도 시사

- 다만, 아직까지 손실은 은행이 흡수가능한 수준으로 시스템 리스크로 파급될 가능성은 제한적(WSJ)

* 파산으로 인한 JPMorgan의 신용손실에도 순상각비율은 소폭 상승에 그침(0.65%→0.76%)

- 한편 고용시장 약세가 우려되는 상황에서 학자금 및 자동차 대출 연체율 상승 등 소비자들의 스트레스 징후도 일부 관찰되며 향후 은행 실적에 부담으로 작용할 소지(Raymond James)

ㅇ JPMorgan, Goldman Sachs 등 일부 대형은행 CEO들은 현재 투자자들의 과열 양상이 상당한 가운데, 버블 영역으로 진입한 것으로 보이는 자산도 많다고 지적

- Citi의 CEO는 시장 버블 우려 속 성장 둔화 가능성을 경고. Goldman Sachs의 CEO는 버블 이후 경기 침체가 뒤따를 수 있는 만큼 위험 관리에 철저해야 한다고 강조