안녕하세요. 자본주의 밸런스 톨라니입니다.

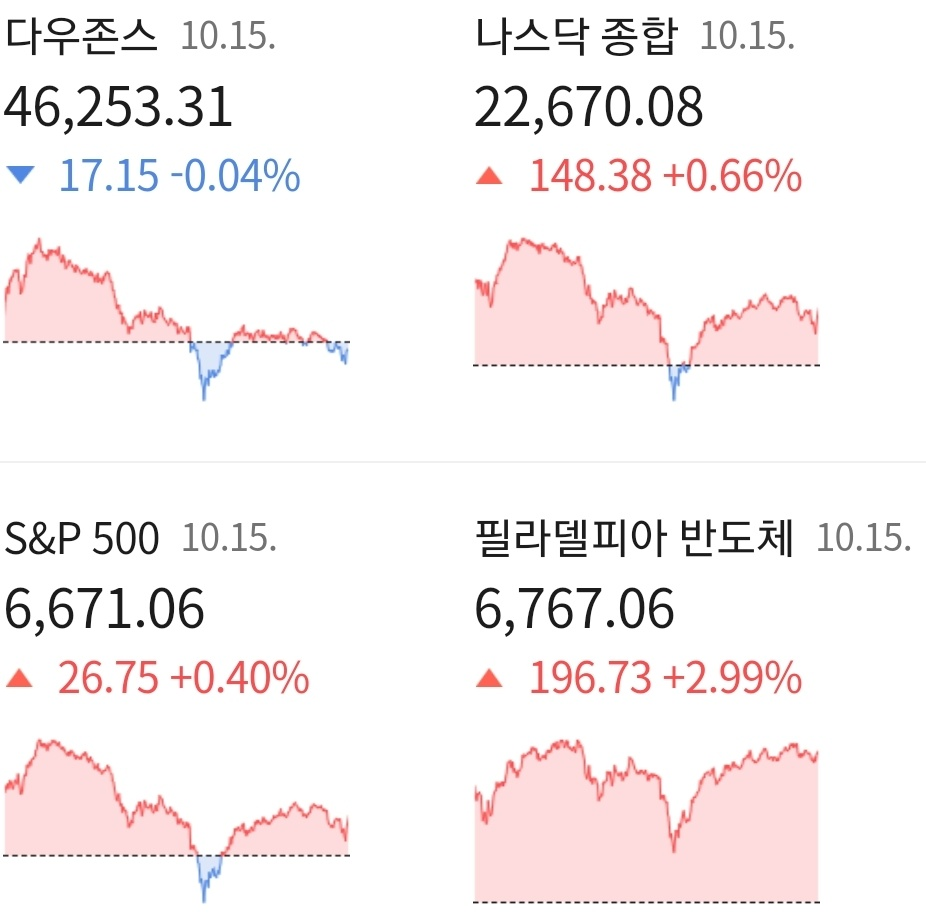

현지시간 15일 미국 뉴욕증시는 다우지수는 소폭 하락, S&P500 및 나스닥 지수는 상승마감하였습니다. 최근 미국 증시는 중국과의 무역전쟁으로 트럼프 대통령의 말 한마디에 일희일비하고 있는 상황인데요. 이날은 미국 재무장관이 중국과의 관휴 휴전 연장을 검토하고 있다는 발언이 투자심리에 긍정적인 영향을 준 것으로 분석하고 있습니다.

또한 3분기 미국 주요 은행들의 3분기 뛰어난 실적 발표가 미국의 양호한 경기를 시사하는 시장 분위기 또한 미국 증시의 상승요인으로 작용한 것 같습니다.

다우지수는 전일 대비 -0.04% 하락한 46,253.31에 거래를 마쳤으며, 대형주 중심의 S&P500 지수는 전장 대비 +0.40% 상승한 6,671.06에 장을 마감하였습니다. 기술주 중심의 나스닥 지수는 전 거래일 대비 +0.66% 오른 22,607.08에 거래를 마치며 장을 마감하였습니다.

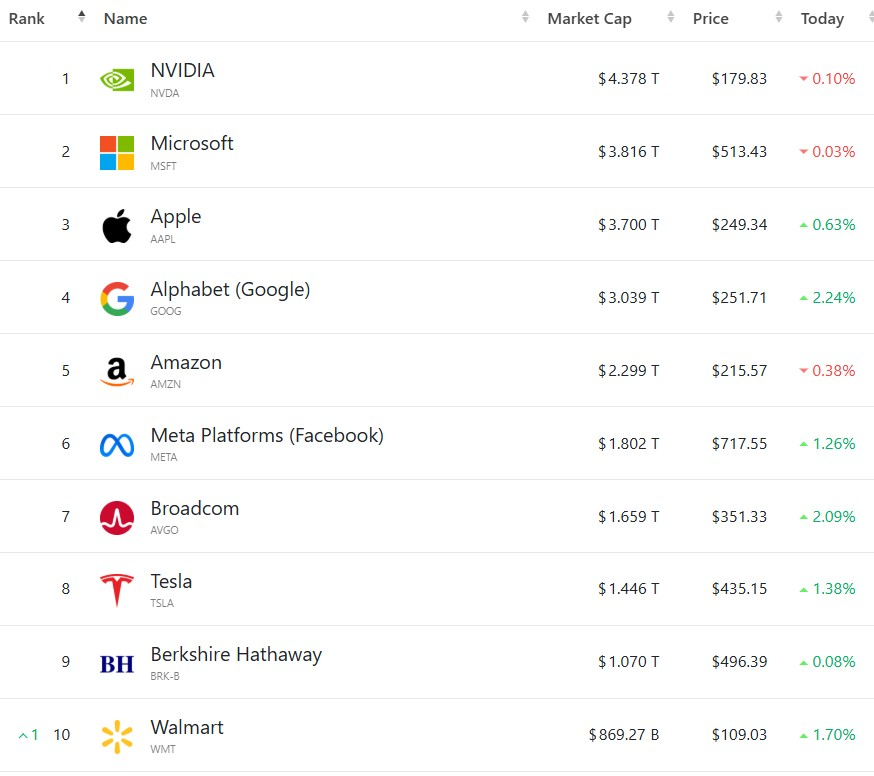

이날 빅테크 주요 기술주들은 희비기 엇갈렸는데요. 엔비디아는 전일 대비 -0.11% 소폭 하락하였고, 마이크로소프트 -0.03%, 아마존 -0.38% 하락한 반면, 애플 +0.63%, 알파벳 +2.24%, 테슬라 +1.28% 상승하면서 거래를 마쳤습니다.

이에 '미국 재무장관 중국과 관세 휴전 연장 검토, 미국 주요 6대 은행 3분기 뛰어난 실적 등 뉴욕 증시 및 주요 국가 경제·금융 동향' 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

01. 미국 재무장관, 중국과 '관세 휴전' 연장 검토. 한국과는 무역협상 마무리 단계

국제금융센터 해외동향부

● 베센트 장관은 11월 10일 중국과의 90일 '관세 휴전'이 종료되는데, 중국의 희토류 규제 보류를 조건으로 휴전 기간 연장을 논의할 수 있다고 발언. 이와 관련된 세부 사항을 협의 중이라고 첨언. 트럼프 대통령이 한국에서 시진핑 주석을 만날 가능성이 높으며, 그전에 자신은 중국 허리펑 부총리와 만날 수 있다고 설명

● 또한 중국의 희토류 수출 규제 조치는 글로벌 공급망을 위협한다면서 동맹국과 공동 대응을 준비하고 있다고 언급. 중국이 글로벌 공급망과 생산을 장악하도록 방치할 수는 없으며, 이와 관련하여 협상을 진행할 것이라고 부연. 중국이 신뢰할 수 없는 파트너가 된다면 디커플링으로 갈 수 밖에 없으며, 구체적 형태는 완전한 분리보다는 위험 축소가 될 것으로 전망

● 한편 중국이 지난 20년 동안 희토류 정제 및 가공 분야에서 가격 조작 등을 통해 지배력을 확보했는데, 향후에는 이러한 상황이 발생하지 않도록 가격 하한선 설정 등의 조치를 시행할 수 있다고 지적

● 한국과의 무역협상을 마무리하는 중이며, 이와 관련된 세부 내용을 해결하고 있다고 발언. 또한 한국의 대미 투자 관련 이견이 해소될 것으로 확신하며, 향후 10일 안에 결과를 기대한다는 의견도 피력

02. 미국 대형은행의 뛰어난 실적, 양호한 경기 시사. 다만 일부 하방 요인도 존재

WSJ

● 주요 6대ㅐ 은행의 3/4분기 수익은 전년비 19% 증가. 시장에서는 양호한 대형은행 실적은 강한 소비지출과 낮은 부채 연체율 등이 반영된 결과라고 평가

● 그러나 다수의 은행 경영진은 고용부진으로 인한 소비둔화 가능성, 증시 과열 가능성, 셧다운 등으로 인한 거시경제 데이터 접근 제한 등의 부정적 요인도 경계. 또한 미중 무역전쟁 고조 등으로 지정학적 불확실성이 확대될 경우 연준의 정책 결정에도 영향을 미칠 수 있다는 점에서 주의

03. 주요 국가 경제·금융 동향

국제금융센터 해외동향부

1) 연준 베이지북, 관세로 인한 비용 증가 현실화. 마이런 이사는 신속한 금리인하 주장

● 10월 베이지북은 물가가 상승하는 가운데, 관세로 인한 투입 비용 증가가 여러 지역에서 보고되었다고 공개. 비용 증가의 소비자 전가는 산업별로 상이하며, 경제는 전반적으로 이전과 같이 안정적이나 노동 수요는 억제되고 있다고 설명

● 한편, 마이런 이사는 중국과의 무역갈등 재점화 등으로 불확실성이 다시 높아지고 있기에, 연준이 더 빠른 속도록 금리를 인하해야 한다고 주장

● 시카고 연은에 따르면, 9월 소매매출(자동차 제외)이 전월비 0.5% 증가. 8월(0.7%)에 비해 증가세가 둔화되었는데, 이는 소비자들의 고용 우려가 높아졌기 때문인 것으로 추정. 한편, 뉴욕 연은 10월 제조업지수는 10.7로 전월(-8.7) 대비 상승

2) 모건 스탠리와 BofA의 3/4분기 실적, 매출 및 이익 모두 예상치 하회

● 모건 스탠리의 3/4분기 매출과 주당순이익이 18.2억 달러, 2.8 달러로 모두 예상치(각각 16.7억 달러, 2.1달러)를 넘어섰고, BofA도 28.2억 달러, 1.06달러를 나타내 예상치(각각 27.5억 달러, 0.95달러) 상회. 투자은행 및 트레이딩 부문이 호조

● 리브스 재무장관은 예산안을 마련 중인데, 증세 및 지출 등을 고려하고 있다고 발언. 그 동안 리브스 장관이 소속된 노동당은 소득세율을 인상하지 않을 것이라고 밝혔지만, 해당 사안은 재검토될 것이라는 전망이 증가

● 한편, 영란은행 베일리 총재는 잠재 경제성장률이 점차 하락하고 있으며, 특히 노동시장이 약화되고 있다고 지적. 테일러 위원은 급격한 인플레이션 하락으로 경기 경착륙 위험이 높아지고 있다고 경고. 미국의 관세 인상으로 기존 수출품들이 국내 시장에서 판매되어 인플레이션이 떨어지고 있다고 설명

4) 중국 9월 소비자 및 생산자물가, 전녀동월비 하락. 내림세는 다소 둔화

● 9월 소비자물가지수는 전년동월비 0.3% 떨어졌고, 생산자물가지수도 2.3% 하락. 다만 전월(각각 -0.4%, -2.9%)과 비교할 경우 내림세는 둔화. 이는 당국의 노력으로 수급이 개선된 태양광 제품 및 석탄 등에서 물가 안정이 발생하고 있기 때문. 다만 일부에서는 중국 내 디플레이션 압력이 여전히 이어지고 있다고 평가

● 한편, 9월 신규 위안화 대출은 1.29조 위안으로 전월(0.59조 위안) 대비 급증. 다만, 이는 계절적 요인에 의한 것으로 금년 신규 위안화 대출은 예년에 비해 낮은 수준

5) 중국 인민은행, 과도한 환율 변동 차단할 방침. 중장기 환율 안정 기반은 견고

● 발표 자료를 통해 시장 중심의 환율 형성 원칙을 유지하고, 환율의 과도한 급등 및 급락을 차단할 것이라고 강조. 특히 견실한 경제 펀더멘털과 균형 잡힌 국제수지 등을 바탕으로 중장기적인 환율 안정 기반을 마련했다고 평가

지금까지 '미국 재무장관 중국과 관세 휴전 연장 검토, 미국 주요 6대 은행 3분기 뛰어난 실적 등 뉴욕 증시 및 주요 국가 경제·금융 동향' 관련하여 알아보았는데요.

여러분들의 성공 투자 여정을 응원하겠습니다.