한국 엔터주 : 외국인 투자자 자금 유입 급증

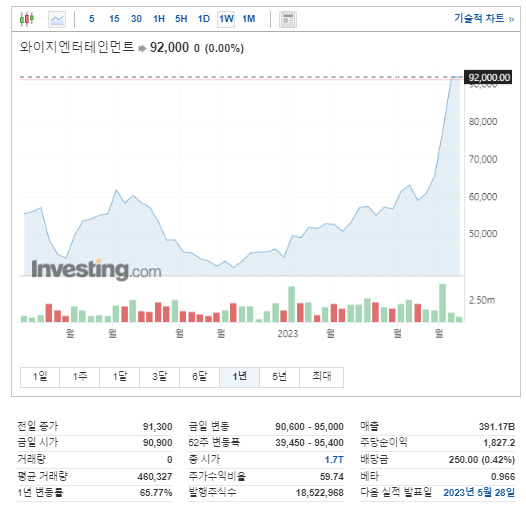

한국의 4대 엔터주인 와이지엔터테인먼트, JYP, 하이브, 에스엠 주가가 급상승 하고 있습니다.

외국인들이 엔터주를 계속해서 순매수 하면서 이번달만 2800억원 정도를 순매수 하며 주가 상승을 이끌고 있기 떄문입니다.

가장 많이 산 종목은 와이지엔터테인먼트로 1331억을 순매수 하였습니다.

이렇게 외국인들이 엔터주를 사는 이유는 향후 실적 전망이 좋을 것으로 기대를 하고 있기 때문인 것으로 추정이 됩니다.

특히 YG의 경우는 실적 예상 대비 저평가가 되어있다는 의견이 겨속 보이는데, 사실인지 한번 보도록 하겠습니다.

역시나 사실이 아닌 것으로 보입니다.

현재 YG 엔터테인먼트의 PER(주가수익비율) 은 59.74로 엄청나게 고평가가 되어 있는 상황입니다.

다른 종목도 볼까요? 하이브를 한번 보시겠습니다.

깜짝 놀랐네요. 무려 PER이 253.44 배 입니다.

엔비디아보다 더 높은 PER 을 기록하고 있는 상황입니다.

앞으로 얼마나 큰 실적이 기대가 되고 있는 상황인지는 모르지만 적어도 저평가? 는 말이 안되는 상황입니다.

요즘에는 실적이 + 만 되어도 무조건 PER 50 이상은 가는 이상한 장세가 펼쳐지고 있는 상황인 것 같습니다.

그렇기 때문에 주가가 버블이 더 끼어 더 갈 수도 있지만, 제 기준에서는 '도박판' 입니다.

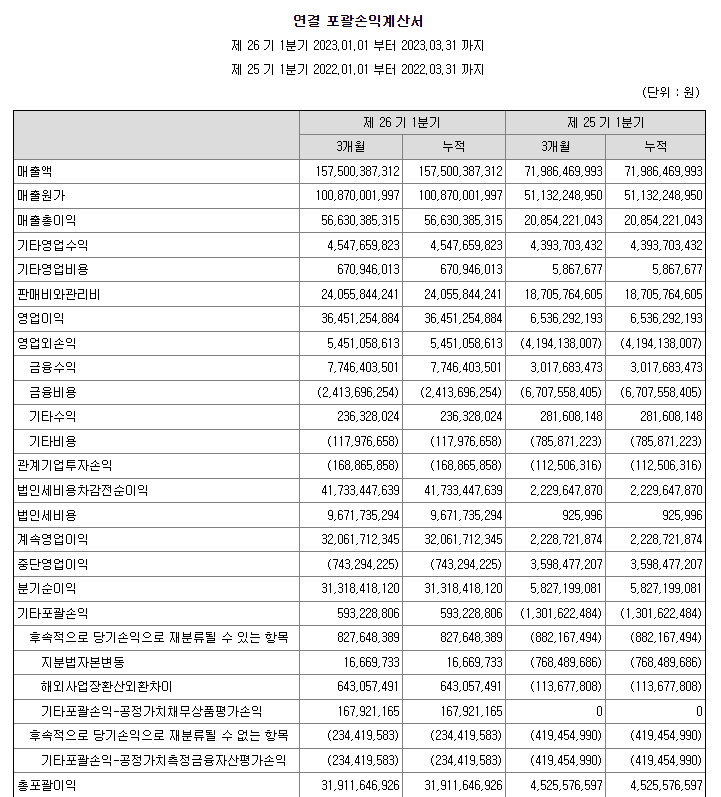

물론 YG 엔터테인먼트의 매출, 영업이익, 분기 순이익등 전년 동분기보다는 매우 잘 나온 것은 맞습니다.

매출의 경우 전년 분기 대비 2배가 넘게 뛰었고, 영업이익도 약 5배 가까이 뛰었습니다. 분기 순이익도 5배 넘게 뛰어 엄청난 성장을 보여주고 있습니다.

-YG 엔터테인먼트 연결 포괄손익계산서 : DART-

하지만! 이미 59배를 넘긴 주가수익비율로 볼 때 실적이 이미 다 반영이 되어있다고 봐도 무방합니다.

이런 종목들을 보면 여러분들은 이렇게 생각을 해야합니다.

"아쉽지만 너무 비싸졌기 때문에 다른 종목을 찾자"

이게 습관이 안되면 언제나 고점에서 물리고 돈을 날리게 되는 것입니다.

이미 바닥에서 들어간 주주들은 차익 실현을 할 충분한 위치에 주가가 위치하고 있습니다.

여기서 더 간다고 해도 크게 오를 포션이 많이 안남았다고 보여지고, 오히려 사는 순간 하락을 할 수도 있습니다.

(물론 블랙핑크에 이어 계속해서 그 급의 대박이 연이어 터질 것이라고 믿으신다면 장기적으로 가져가시면 됩니다 :) )

미래는 아무도 모르는 것이지만, 제가 말씀 드리고 싶은 부분은 항상 선택은 본인의 몫이고, 그 투자는 항상 싸게 사서 비싸게 팔아야 이윤이 남을 확률이 높다는 점 을 강조드리고 싶습니다.

모두들 마음을 잘 다스려 성공적인 투자 이어나가시길 바라겠습니다.

감사합니다.