미국 금리인상 전망 뒤집혀 : 트레이더들 6월 금리 인상 전망

미국 금리 동결이 쉽지 않아 보입니다.

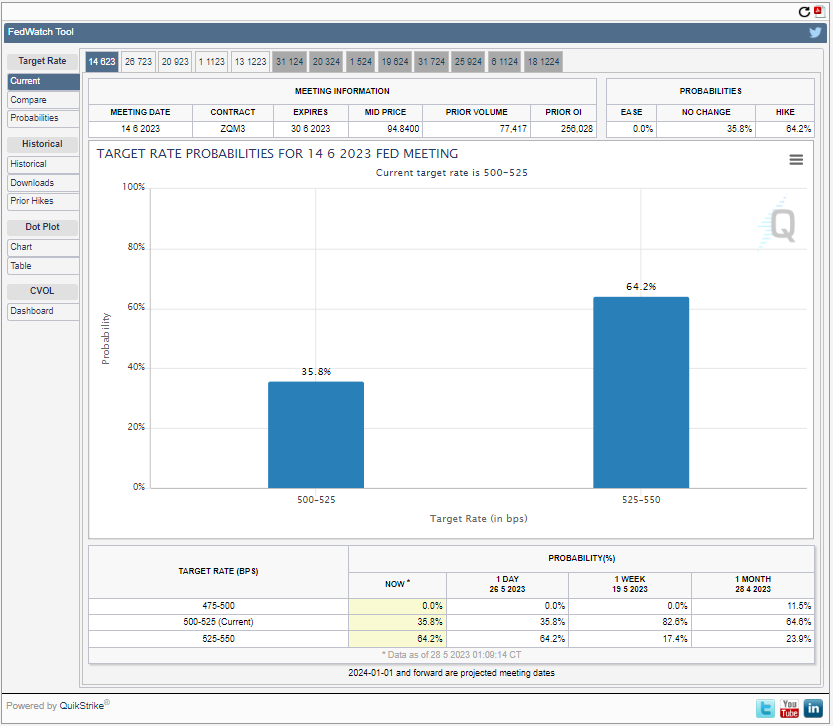

6월 13~14일로 예정된 연방공개시장위원회 (FOMC) 에서 연준이 금리 인상을 0.25% 한차례 더 인상할 것이라는 전망이 트레이더들 예상치 64.2%를 넘겼습니다.

- CME FED WATCH -

거의 2/3 트레이더들이 금리 인상을 전망하고 있는 상황인데요.

지금까지 예상대로 연준에서 금리인상을 단행했었기 떄문에 이번에도 맞을 것으로 보여집니다.

이렇게 되면 미국 금리는 5.25~5.5% 가 되어 한국과의 금리차가 2% 차이가 나게 되어 버립니다.

문제는 이번달 25일에만 해도 51.7% 였던 금리 인상 전망이 3일 뒤인 현재 64.2%로 10% 이상이 올라가 버린 상황입니다.

Q. 그렇다면 왜 미국 트레이더들은 이번 6월 FOMC 에서 한차례 베이비 스탭 금리 인상을 예상할까요?

A. 답은 바로 고용과 물가 때문입니다.

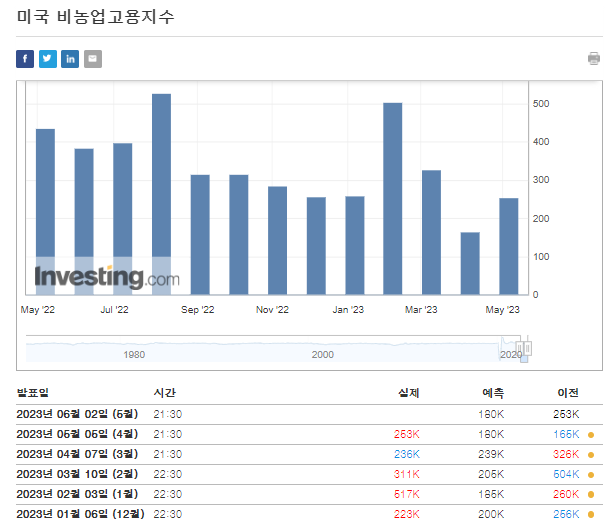

우선 고용 지표부터 보시면, 아래와 같이 아직도 미국의 비농업고용이 튼실합니다.

6월 2일 발표되는 고용지수를 살펴봐야겠으나 단기간에 고용이 잡히지 않을 것으로 트레이더들은 판단을 하고 있는 것입니다.

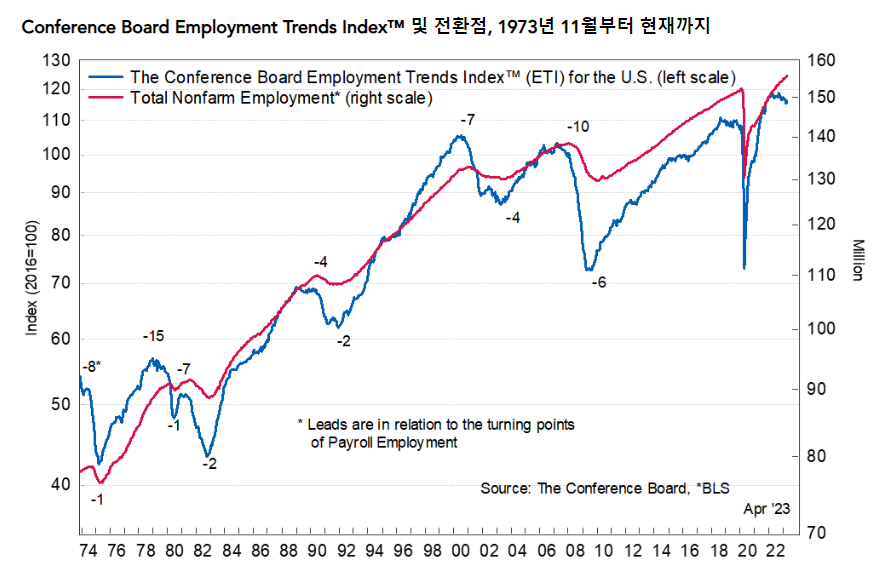

컨퍼런스 보드에서 발표하는 아래 고용 트렌드 인덱스를 보시면, 비농업 고용(빨간선)은 아직도 상승 추세입니다.

언제까지 상승을 이어나갈 지 참 경이로운 수준입니다.

-Conference Board-

다음으로 물가를 살펴보겠습니다.

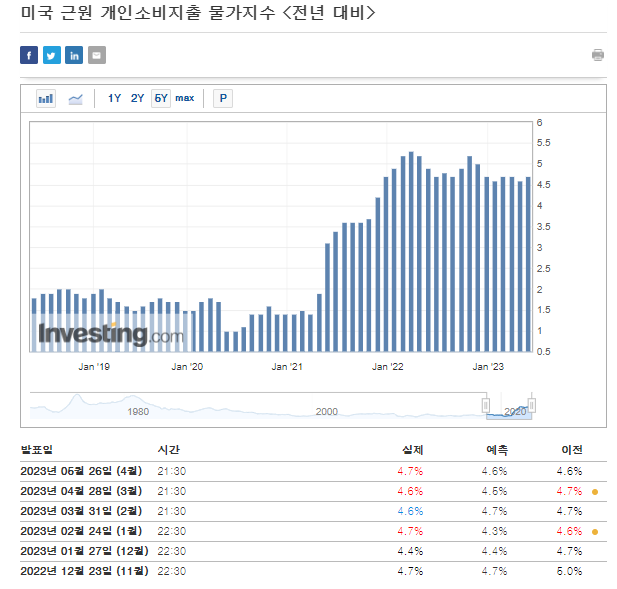

물가는 먼저 연준에서 가장 선호하는 아래 근원 PCE (개인소비지출) 물가 지수 - 전년대비 를 보시면 4월달에 전월 발표 치 보다 0.1% 가 상승을 한 상황입니다.

인플레이션이 꺽일 기미가 보이질 않고 있는 것입니다.

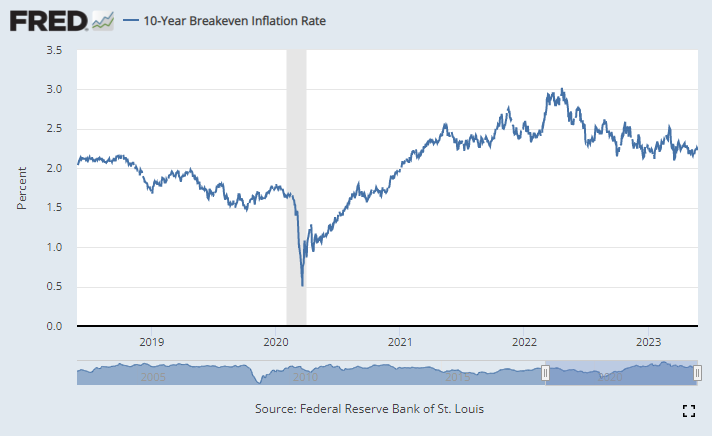

10년 기대인플레이션도 아래와 같이 하락을 할 것 같으면서도 고점에서 계속 박스권 상황을 보여주고 있습니다.

좀처럼 기대인플레이션도 떨어지지 않고 있는 것이죠.

여기서 기대인플레이션과의 실질 인플레이션 관계를 간단히 설명을 드리면 우선 '피셔 효과' (Fisher Effect) 를 아셔야 합니다.

피셔 효과란 미국 경제학자 어빙 피셔라는 분께서 발표한 이론인데, "명목금리가 실질금리와 기대인플레이션의 합계와 같다" 라는 것을 이론으로 증명을 해 보였죠.

최근 한국 기준금리는 3개월 째 동결했는데, 10년물 채권수익률이 그 위로 올라갔다는 소식 아시나요?

보통 명목금리는 2-3년 미만의 단기 정기예금 금리를 기준으로 산정이 되며 기준이 되는 금리를 말합니다.

실질금리는 명목금리에다 물가상승률을 반영해서 실제로 얼마의 금리를 받는 것으로 체감이 되는지, 즉 실제 화폐가치를 고려한 금리를 말합니다.

따라서 "실질금리 = 명목금리 - 기대인플레이션" 이라는 공식에서 명목금리는 가만히 있다고 가정하면 기대인플레이션이 올라가면 실질금리는 하락하게 되는 것입니다.

따라서 은행이 실질금리를 높여야 사람들이 은행에 돈을 맡겨서 이득을 볼 텐데, 기대 인플레이션이 높아지면 실질금리가 떨어지니 누가 돈을 맡길려고 할까요?

따라서 은행에서는 명목금리를 높여서 실질금리를 조정하여 유동성을 유지하는 것입니다.

위 10년 기대인플레이션 지표는 말 그대로 "10년 만기 미국 국채수익률 (명목금리) - 10년 만기 물가연동국채 수익률(실질금리)" 를 나타내는 지표라고 보시면 됩니다.

결론적으로 기대인플레이션이 올라간다는 것은 명목금리(국채수익률)가 올라간다는 것이고, 예금이자의 증가, 대출 이자가 증가한다는 것을 뜻합니다. (대출 많으신 분들은 더 힘들어 지겠죠?)

인플레이션이 잡히지 않게 되면 기대인플레이션이 올라가면서 국채수익률을 높이게 되고 채권 가격은 하락하게 됩니다.

채권을 가장 많이 보유한 은행들이 점점 더 힘들어지는 상황이 오는 것입니다.

지금처럼 부채가 많은 상황에서 인플레이션을 잡지 않으면 안되는 이유가 여기에 있으며, 결국 돈을 계속해서 풀게 되면 인플레이션은 잡히질 않게 됩니다.

따라서 돈을 풀지 않고 오히려 걷어들이고(양적 긴축), 고금리를 유지하며 인플레이션에 대응을 해야 되는데 은행들이 망한다, 부채가 여기저기에서 터진다 라며 난리를 치니 금융당국에서는 방어를 한다고 하며 금리도 동결하고 돈을 풀고 있는 것입니다.

결국에는 부채가 터지고 은행이 망하고 하더라도 눈치 보지 말고 인플레이션을 잘 잡는데 노력을 다해야 결국 고금리도 해제가 되고 사람들이 다시 돈을 빌리며 경제가 돌아가는 것인데, 계속해서 아무것도 내주지 않고 인플레이션을 잡으려고 하다 보니 장기화 되는 것이고, 이는 결국 문제를 더 키우는 상황을 만들 것입니다.

한국은 이제 정말 큰일입니다. 미국과의 금리차가 6월에 2%가 확정이 된다면 환율 방어도 더욱 어려워 질 것이고, 외화 유출도 더 심각해 질 수 있습니다.

또 한번 5월 금리 동결이 아쉬운 상황입니다.