서울 집값 상승 전환? 기사를 잘 봐야 실체를 알 수 있다.

서울의 집값이 1년만에 상승으로 전환을 했다는 기사들이 많이 나오고 있습니다.

실제로 5월 4째 주(22일 기준) 서울 아파트 주간 매매 가격은 전주 0.01% 하락에서 0.03% 상승으로 전환이 되었다는 한국부동산원의 발표가 있었습니다.

과연 그럴까요??

[KB 부동산]

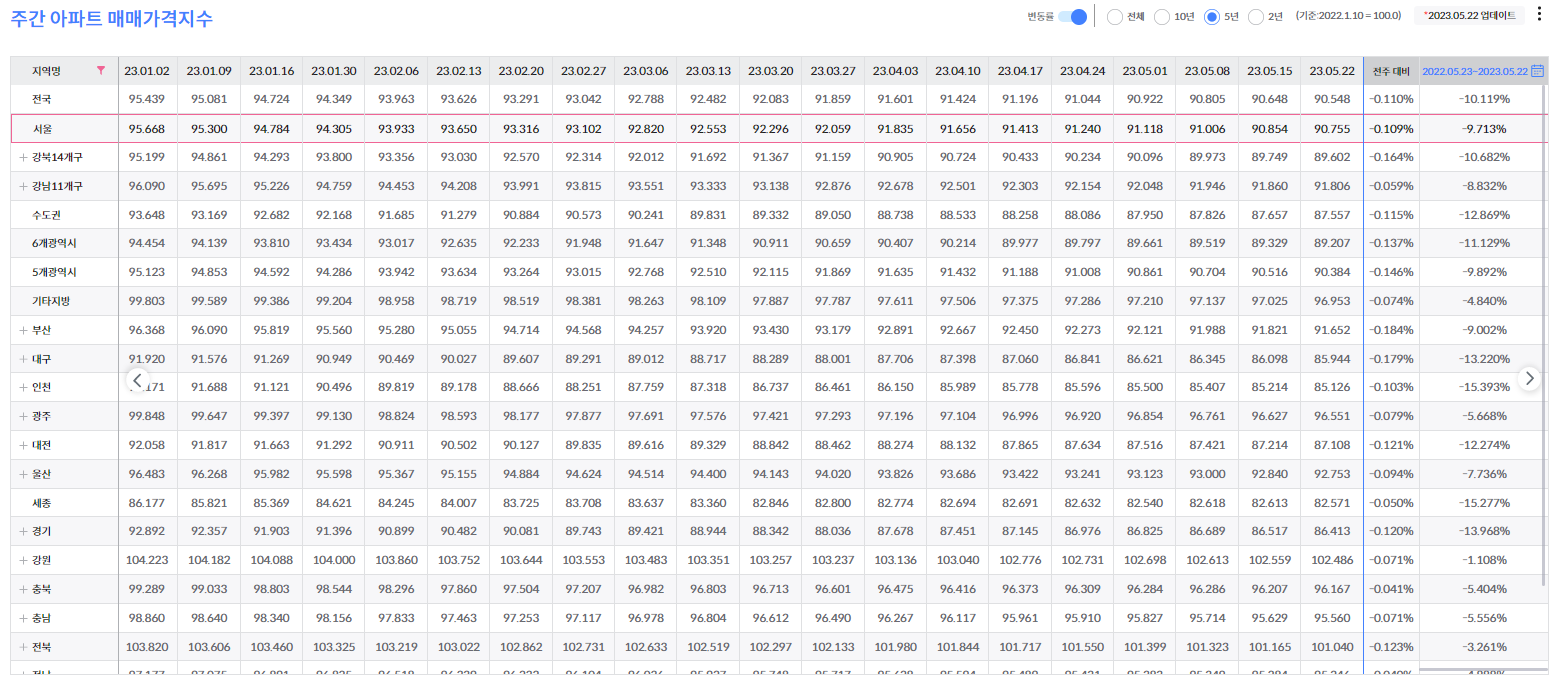

KB 부동산 주간 아파트 매매가격지수를 보시면 5월 22일 (4째 주) 서울 아파트의 전주 대비 매매가 증감률이 -0.109%를 기록했습니다.

부동산원에서는 상승이 나왔고, KB 부동산 데이터는 아직 하락세 지속되고 있습니다.

1년 전 대비로는 -9.713%가 빠진 상황입니다.

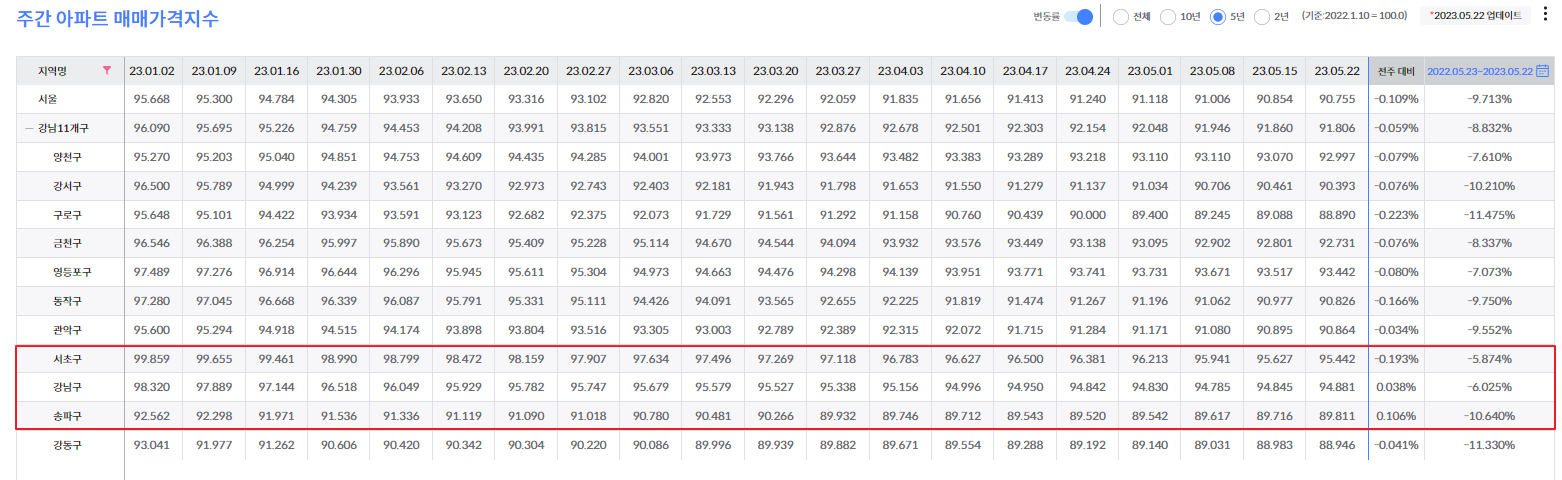

해당 기사에서는 서초, 강남, 송파 부터 상승이 전환이 되었고, 그 상승폭이 점차 커지고 있다고 합니다.

KB 부동산 데이터에는 전주 대비 증감률이 서초구는 아니지만 강남구와 송파구는 상승으로 돌아섰네요?

[KB 부동산]

이런 기사들이 나올 때 보통 "전주 대비 가격" 이 어떤 의미인지 잘 생각하고 기사를 읽는 분들이 거의 없습니다.

전주 대비라는 것은 바로 이번 기사에서 5월 4주차 결과를 3주차 결과와 비교해서 상승으로 전환했다는 것을 말한 것입니다.

애초에 부동산 같이 천천히 가격이 움직이는 자산은 전주 대비 가격이 크게 의미가 없습니다.

당연히 급격히 하락하는 장에서는 전주 대비 가격이 계속해서 마이너스가 나오겠지만, 5년간 하락장이 이어진다고 해서 계속해서 떨어지기만 하는 자산은 없습니다.

중간에 살짝은 올라가기도 하다가 내려가기도 하면서 큰 추세로 볼 때 하락이 계속되고 있다 라는 것이 중요한 것입니다.

그렇다면 전월 대비 매매가격지수를 보실까요?

[KB 부동산]

[KB 부동산]

전월 대비로는 올해 4월 기준 서울 기준, 전기(전분기) 대비 -0.969% 하락, 전년말 (22년말) 대비 -5.324% 하락, 전년 동월 대비 -8.579% 하락을 보여주고 있습니다.

오히려 전년 말 대비(올해 1월부터 4월까지 하락률)와 전년 동월 대비를 비교해 보면 전년말 대비가 기간 대비 훨씬 높은 것을 알 수 있고, 하락이 더 가속화 되고 있다는 것이 팩트입니다.

근데 이런 내용의 기사는 보시질 못하시죠? 왜 그런지는 이미 다들 잘 알고 계실 것으로 믿어서 설명은 드리지 않겠습니다 ^^

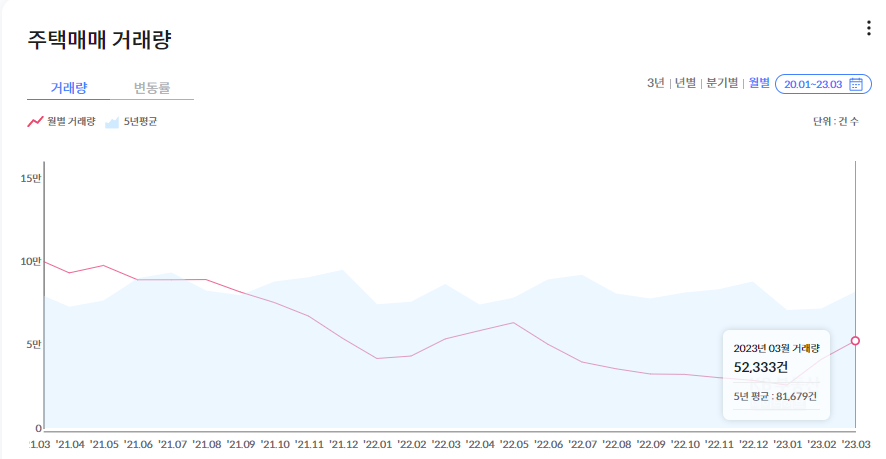

해당 기사에서는 거래량도 급증하고 있다 라고 쓰고 있던데, 가장 가장 중요한! 거래량도 한번 보실까요?

[KB 부동산]

어짜피 더 이상 2030 대출 풀로 받아서 사줄 사람도 더 이상 없습니다. 그만 좀 꼬시세요 ^^;

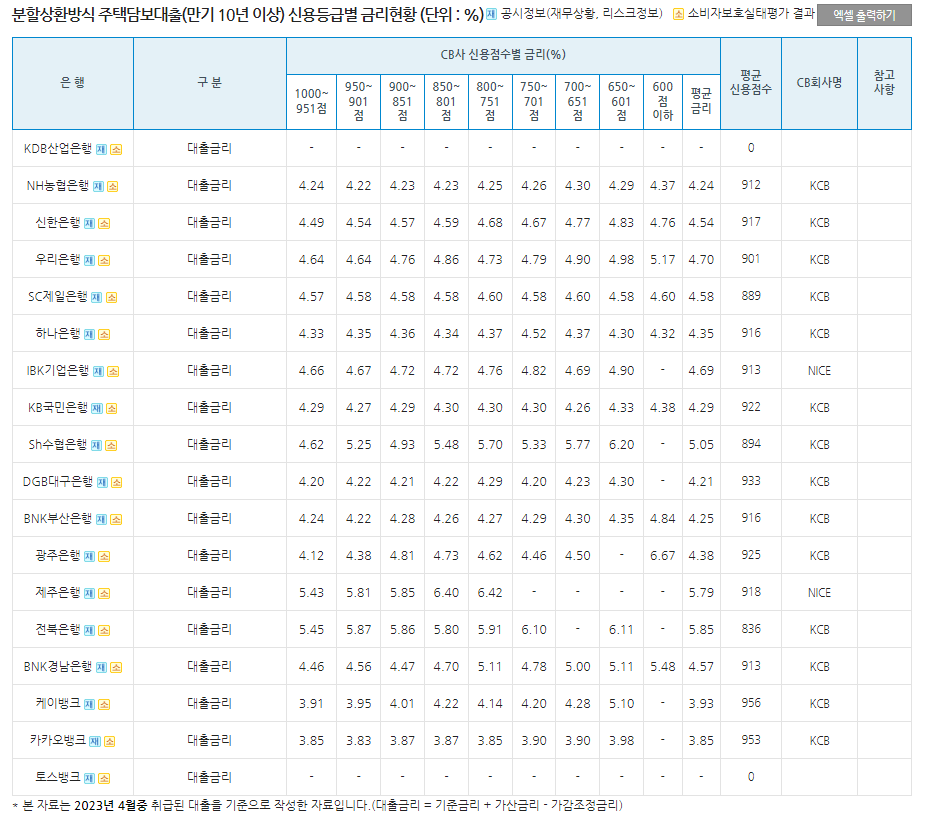

아래 주택담보 금리(분할상환방식) 현황을 보시면, 은행별로 차이는 있으나 대체로 4% 중 후반 쯤에 분포가 되어 있습니다.

그것도 평균 신용점수가 800점 후반에서 900점 초반 사이로 보여집니다.

[은행연합회 소비자포털]

서울 평균 집값이 아직 9억 초반 수준인데 9억원짜리 아파트를 한채 매입한다고 하면 요즘 생애 최초 LTV 80%까지 열려 있기 때문에 7.2억까지 대출을 받는다고 가정 하면, 4.5%의 금리 적용 시 이자만 연 3240만원이 나옵니다.

이렇게 집을 풀로 대출 받아 사는 사람이 어딨냐 하실 수 있지만, 실제로 지난 상승장 때 이렇게 다들 사셨고, 이번에 매매가가 주춤하고 거래량이 조금 늘고 있는 것이 바로 이러한 대출 규제 전면 해지 덕인 것은 부정하지 못하는 사실입니다.

그리고 7억 넘게 대출 받는게 5억으로 줄면 뭐가 달라질까요?

이자는 조금 줄겠죠. 하지만 이렇게 무리해서 대출해서 집을 사기에는 금리가 너무 높다는 것을 말씀 드리는 것입니다.

한국은 지금 경기 침체 국면의 한 가운데 있습니다.

이런 상황에서 영끌해서 아직도 비싼 집을 사라고 부추기는 언론의 행태는 분명 문제가 있어 보이고, 여러분들은 절대 이런 것에 혹해서 무리하게 구매하시면 안됩니다.

어짜피 오랫동안 무주택으로 사셨는데, 1-2년을 더 못참나요?

소중한 돈 잘 모으시고 가격 많이 싸지면 그때 들어가서 합리적인 소비를 하시길 바랍니다.

그때 되면 이자도 많이 싸질 수 있습니다 ^^

남는 돈으로 가격이 많이 싸진 금융 자산도 열심히 줍줍 하시는 것 까먹지 마시고요! ㅎㅎ

끝까지 읽어주셔서 감사합니다. 다들 성투하시길 바랍니다.