안녕하세요. 자본주의 밸런스 톨라니 입니다.

현지 시간 1일 미국 뉴욕 증시는 3대 지수 모두 상승 하면서 거래를 마쳤습니다. 이날 미국 연방정부 셧다운이 시작 되었지만 미국 주식 시장은 연준의 추가 금리인하 전망에 따른 양적완화에 기대감에 상승한 것으로 분석되고 있는데요.

민간 고용 지표가 시장 예상치를 크게 하회하였고, 셧다운으로 인한 대량 해고 전망까지 미국 경기 침체 우려에 따른 연준의 대응에 투자자들이 관심이 집중 될 것으로 예상하는데요.

다우지수는 전일 대비 +0.09% 오른 46,441.10에 거래를 마쳤으며, 대형주 중심의 S&P500 지수는 전장 대비 +0.34% 상승한 6,711.20에 장을 마감하였습니다. 기술주 중심의 나스닥 지수는 전 거래일 대비 +0.42% 오른 22,755.16에 거래를 마치며 장을 마감하였습니다.

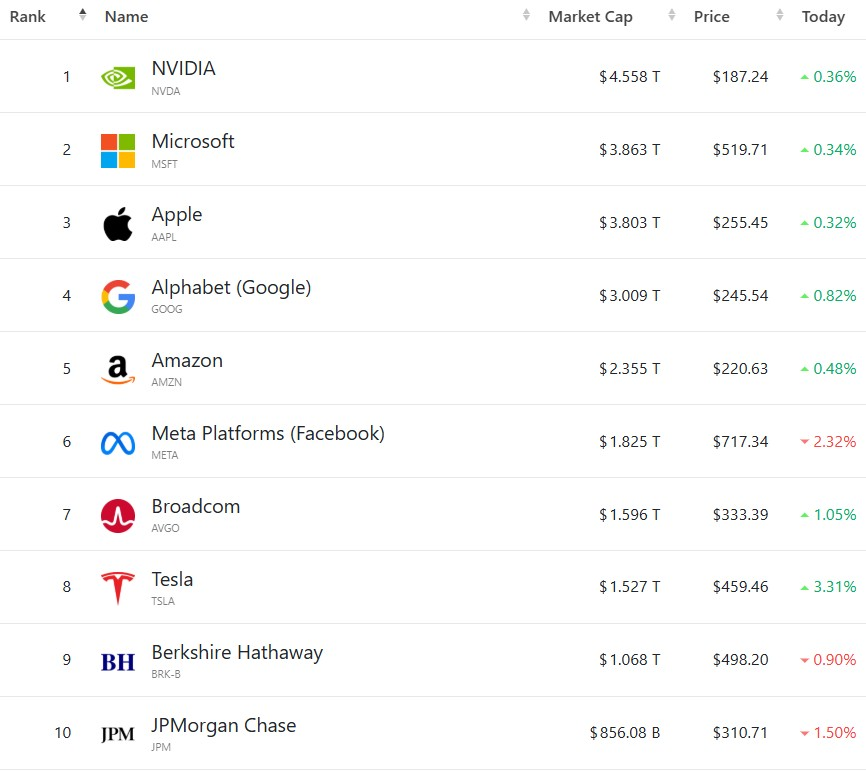

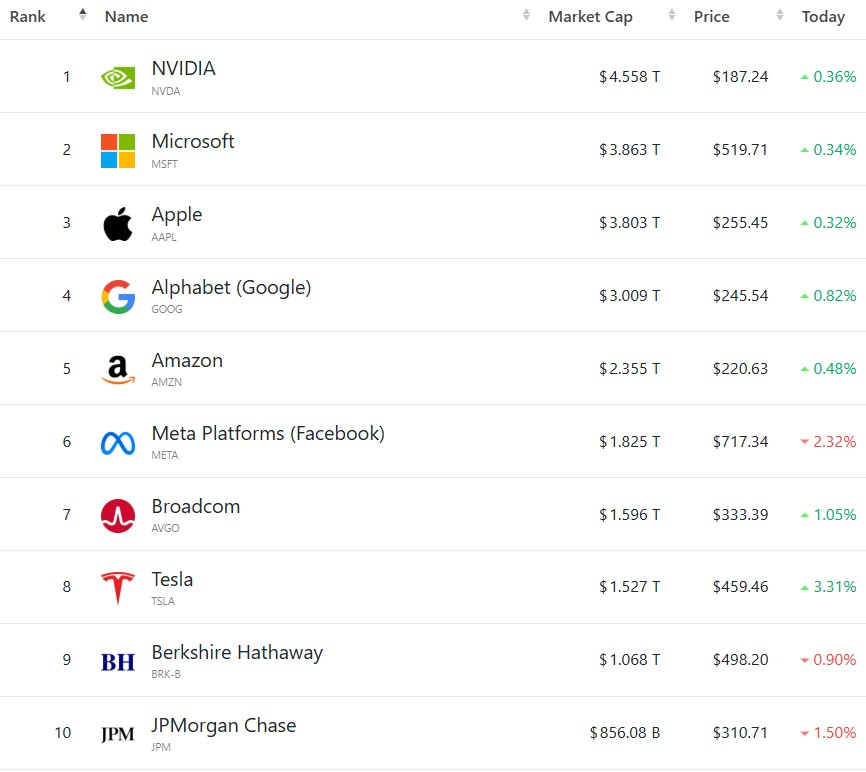

이날도 AI 및 반도체 관련 기술주들이 미국 증시를 이끌었는데요. 엔비디아는 전일 대비 +0.35%, 마이크로소포트 +0.34%, 애플 +0.32%, 아마존 +0.48%, 알파벳 +0.82% 그리고 테슬라는 +3.31% 큰 폭으로 상승 마감하였습니다. 유일하게 메타 플렛폼만 전일 대비 -2.32% 하락하면서 거래를 마쳤습니다.

미국 주식 시장은 연방 정부의 셧다운에 동요하지 않고 상승하면서, 주가 상승에 대한 모멘텀에 투자자들은 긍정적으로 받아드리고 있습니다.

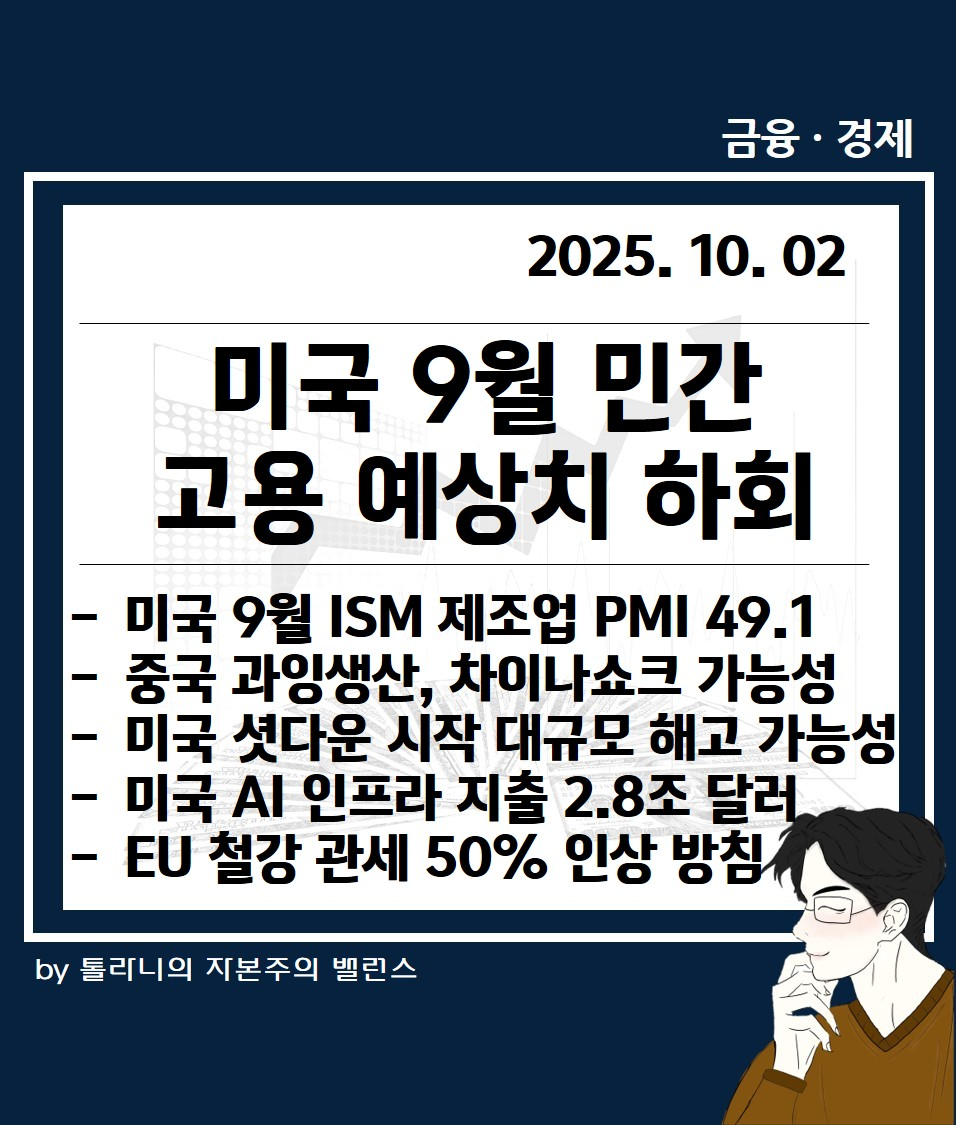

이에 '미국 9월 민간고용 예상치 하회, 중국 과잉생산 차이나쇼크 가능성 등 뉴욕 증시 및 주요 국가 경제·금융 동향' 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

01. 미국 9월 ADP 민간고용은 감소 전환

국제금융센터 해외동향부

● 미국 9월 ADP 민간고용은 전월비 3.2만명 줄어 예상치(+4.5만명)를 크게 하회. 감소폭은 2년 3개월 만에 최대. 다만 당국은 이번 결과가 수정된 고용통계를 사용한 영향을 받았다고 설명.

● 전문가들은 경제가 양호한 성장세를 나타내지만, 기업은 채용에 신중한 상황이라고 평가. 9월 ISM 제조업 PMI는 49.1을 기록. 전월 48.7 대비 상승했으나 확장의 기준 50을 하회

● 시장에서는 셧다운과 9월 ADP 민간고용의 부진이 금리인하 기대를 높이고 있다고 평가. 실제로 CME의 FedWatch는 10월 및 12월 인하 가능성(각각 99%, 86.7%)을 모두 이전보다 상향하여 제시

02. 중국의 과잉생산, 여타국 제조업과 노동자에게 차이나쇼크로 다가올 소지

국제금융센터 해외동향부

● 중국의 저가 상품 수출은 트럼프 관세로 미국행이 감소하는 대신 아시아 및 유럽 등 여타국으로 확대. 이는 해당 국가 경제에 다양한 측면에서 부정적 영향

● 고성장 시기가 지난 아시아는 중국 저가 상품 공세로 소비자 만족과 국내 제조업 위축(일자리 감소 등)의 상반된 결과에 직면. 특히, 4월 트럼프 관세 이전, 중국 물량공세로 이미 어려움을 겪었던 여타국 제조업체들은 타격이 심화될 소지. 이는 01년 미국 산업계가 경험했던 또 다른 차이나쇼크가 될 가능

03. 미국, 셧다운 시작에 대규모 공무원 해고 가능성. 9월 ADP 민간고용은 감소 전환

국제금융센터 해외동향부

● 연방정부는 1일을 기점으로 셧다운 개시. 이는 공화당과 민주당이 핵심 쟁점인 오바마 케어 보조금 지급에 대한 연장 합의를 달성하지 못했기 때문. 셧다운 이후 첫 표결에서도 예산안 가결에 실패. 일부에서는 양당이 벼랑끝 대치를 이어가고 있어 셧다운이 장기화될 수 있다는 의견 제기

● 셧다운이 시작되면서 연방정부의 非필수 업무는 중단되며, 이에 수십만 명의 공무원은 무급 휴직에 돌입. 의회예산국(CBO)은 7년 전 셧다운에서 80만명의 공무원이 일시 해고되었고, 경제 피해는 110억달러 규모였는데, 이번에는 75만명의 공무원의 일시 해고되어 일일 4억 달러의 피해가 발생할 것으로 추산

● 이번 셧다운으로 향후 주요 경제지표 발표가 지녕될 수 있으며, 이는 다양한 혼란을 초래할 소지. 일부에서는 非필수 공무원의 경우 영구 해고 가능성이 있어 이전 사례보다 경제 피해가 클 수 있다고 지적. 다만 밴스 부통령은 셧다운이 장기간 지속될 것으로 예상하지 않는다고 언급

04. 주요 국가 경제·금융 동향

국제금융센터 해외동향부

1) 미국 대법원, 연준 쿡 이사의 해임 불허. 댈러스 연은 총재는 추가 금리인하게 신중

● 연방 대법원은 트럼프 대통령의 쿡 이사 해임을 당분간 보류해야 한다고 판결. 이번 결정은 연준의 독립성 유지에 긍정적 영향을 미칠 것으로 예상. 한편, 댈러스 연은의 로건 총재는 인플레이션 등을 고려하여 추가 금리인하에 신중해야 한다는 의견 피력. 노동시장의 불균형 역시 아직은 제한적이라고 평가

2) Citi, 29년까지 미국 AI 인프라 지출은 2.8조 달러. Macquarie는 원유 공급 과잉 전망

● Citi는 미국 기술기업들의 AI 인프라 투자가 29년까지 2.8조 달러에 이를 것으로 추산. 내년의 경우 4200억 달러에 이를 것으로 예상. 한편, Macquarie는 원유시장의 공급 과잉이 내년까지 이어질 것으로 전망하고, WTI의 내년 배럴당 평균 가격을 이전(60달러) 대비 낮춘 57달러로 제시

3) 유로존 9월 소비자물가, 상승세 강화. 9월 HCOB 제조업 PMI(확정치)는 하락

● 9월 소비자물가지수(HICP)는 2.2% 올라 전월(2.0%) 대비 오름세 강화. 근원 HICP는 2.3%로 전월과 동일한 수준. 시장에서는 이번 HICP 결과를 일시적 현상으로 평가하면서 당분간 ECB의 금리인하는 어려울 것으로 전망. 한편, 9월 HCOB 제조업 PMI(확정치)는 49.8로 전월(50.7) 대비 낮은 수준

4) EU, 철강 관세 50%로 인상할 방침. 프랑스 대통령은 EU의 부문별 관세 촉구

지금까지 '미국 9월 민간고용 예상치 하회, 중국 과잉생산 차이나쇼크 가능성 등 뉴욕 증시 및 주요 국가 경제·금융 동향' 관련하여 알아보았는데요.

여러분들의 성공 투자 여정을 응원하겠습니다.