안녕하세요. 자본주의 밸런스 톨라니 입니다.

24년부터 강세를 보였던 금 가격이 25년 5월 ~7월 사이 조정을 보였지만 최근 연일 상승세를 보이며 역대 최고치를 경신하고 있는데요.

금은 대체로 안전 자산으로 평가되면서 경제가 불안, 위험자산에 대한 불확실성이 높아 졌을 때 대체로 금 투자 상품 수요가 증가하면서 가격이 상승하는데요.

현재의 미국 뉴욕 증시도 연일 최고가를 경신하는 가운데 금 가격도 상승하는 현상이 발생하고 있는데요.

이에 최근 ‘금 가격 상승 배경과 주요 투자기관들의 평가’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

최근 금 가격 상승 배경 및 평가

출처 : 국제금융센터 이다영 연구원 / 최성락 자본유출입분석부장

01. 동향

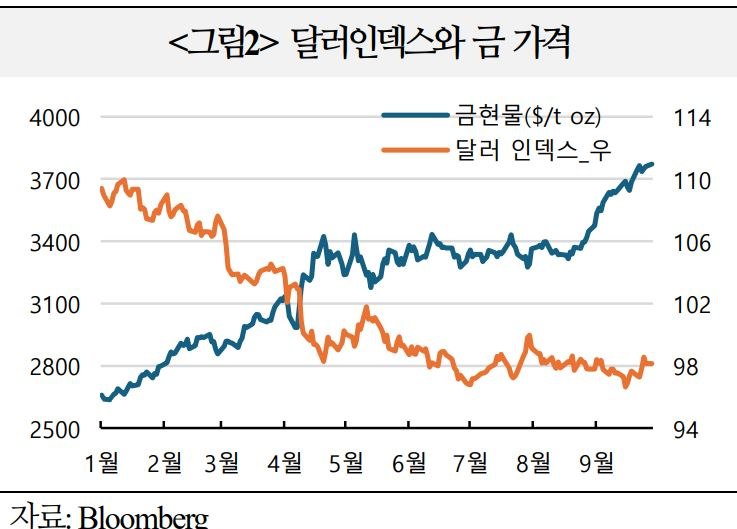

금 현물 가격은 9.29일 온스당 $3,866로 역대 최고치를 경신하며, 금년 46.1% 상승

ㅇ 금 가격은 `24년부터 강세를 지속하다, 올해 5~7월 조정국면을 거친 후 8월 중순부터 상승세가 가속화. 인플레이션을 반영한 실질 가격도 `80년의 최고치를 돌파

02. 배경

최근 금 가격 강세는 1)달러 약세 2)연준 금리인하 기대 3)인플레이션 우려 4)ETF 투자수요 5)중앙은행 수요가 견인

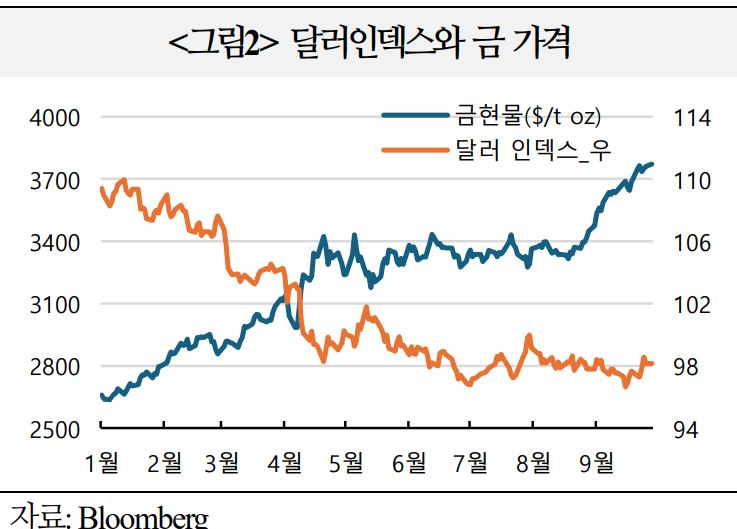

1) 달러 약세

금년 달러화는 안전자산 지위 약화 및 재정건전성 우려 등으로 약세 지속.달러 인덱스는 전년말 108.49 → 9.25일 98.55로 올해 -9.53% 하락

2) 연준 금리인하 기대

8월 잭슨홀 미팅으로 9월 금리인하 기대가 고조되었고, 실제 연준은 9.17일에 25bp를 내리고 올해 두 차례 추가 인하를 시사

ㅇ 과거 7차례 금리인하 사이클 중 6차례에서 금은 9개월 후 평균 +7.2% 상승(JPM)

3) 인플레이션 우려

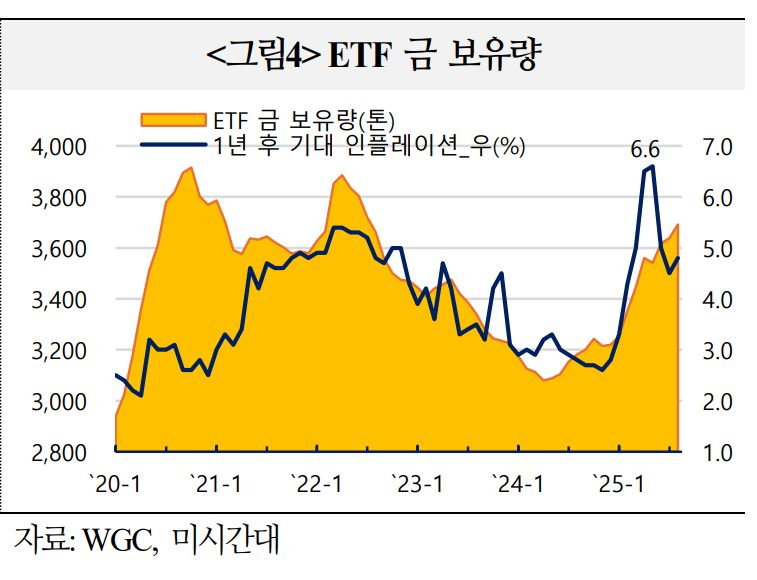

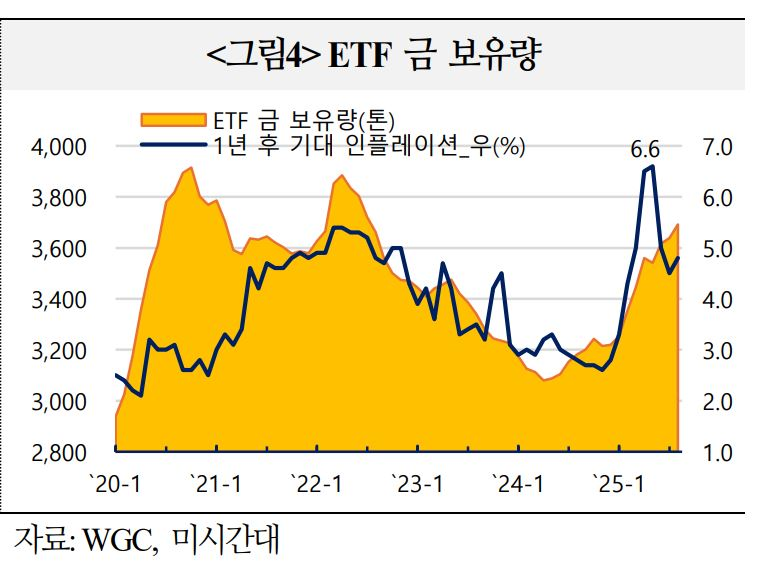

미국 소비자들의 1년후 기대인플레이션은 `24.11월 2.6%에서 `25.5월6.6%로 상승하며 역대 최고치를 기록 후 9월 4.7%로 하락했으나 여전히 높은 수준 유지

ㅇ 인플레이션 우려와 금리인하 기대가 맞물리면서 실질금리 하락 기대가 증가. 실질 금리가 낮아지면 채권의 매력은 감소하고, 무이자자산인 금의 매력이 증가

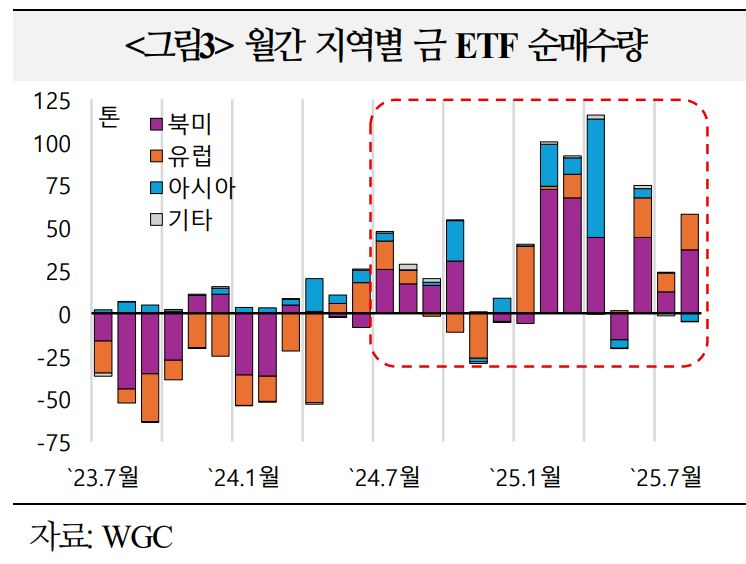

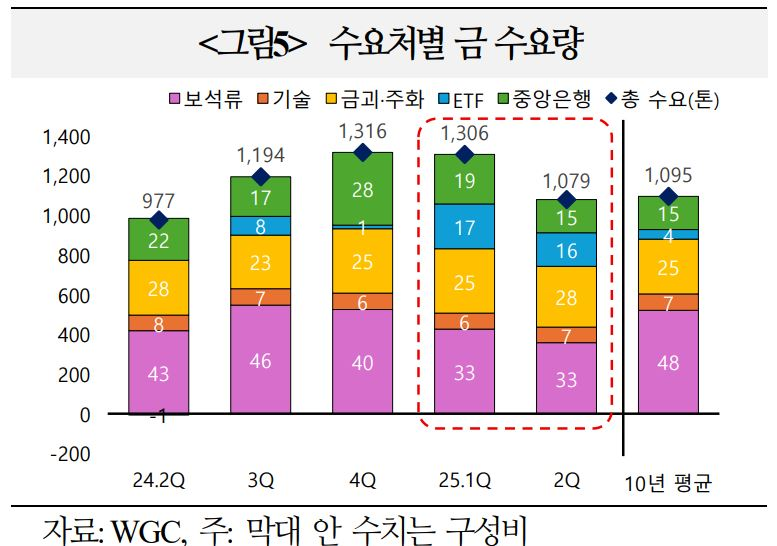

4) ETF 투자수요

금 ETF로의 자금유입은 `24.3분기부터 순매수세로 전환. 유출 양상을 보이던 북미·유럽 자금이 `24년 하반기부터 유입세로 전환되며 ETF 투자를 주도

ㅇ 최근 1년간 유입된 586톤 상당의 자금 중 북미 58%, 아시아 23%, 유럽 16%

- 9월에는 89톤(`20년대 월간 최대규모) 상당의 자금이 유입되었으며, 특히 FOMC 회의 이후 4거래일만에 월간 유입액의 절반 이상(약 45톤)이 집중적으로 유입(Citi)

ㅇ `25.8월 기준 금 ETF의 금 보유량은 3,691톤으로 `22년 이후 최고치를 기록했으며, 이는 `24.4월 대비 611톤 증가한 수치

- 세계 최대 금 ETF인 SPDR의 금 보유량은 동기간 832→978톤으로 145톤 증가

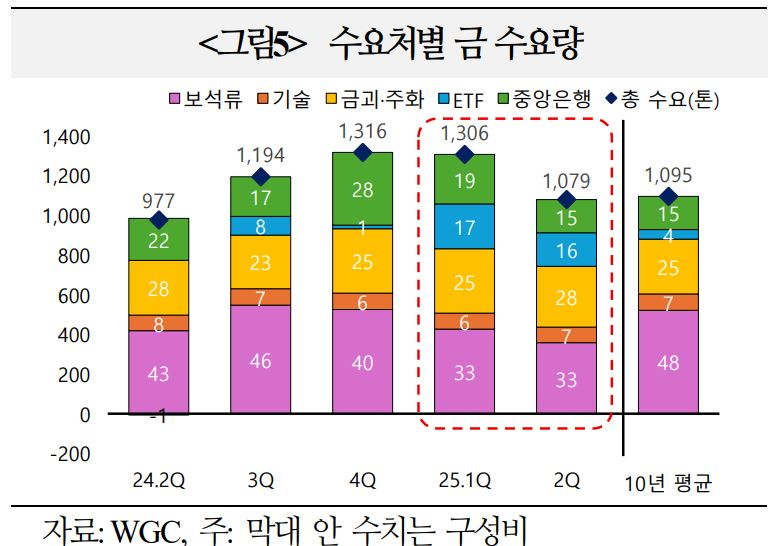

ㅇ 금 가격 급등으로 가격에 민감한 보석류 수요가 인도와 중국을 중심으로 위축되었으나, ETF 매수 수요가 이를 상쇄

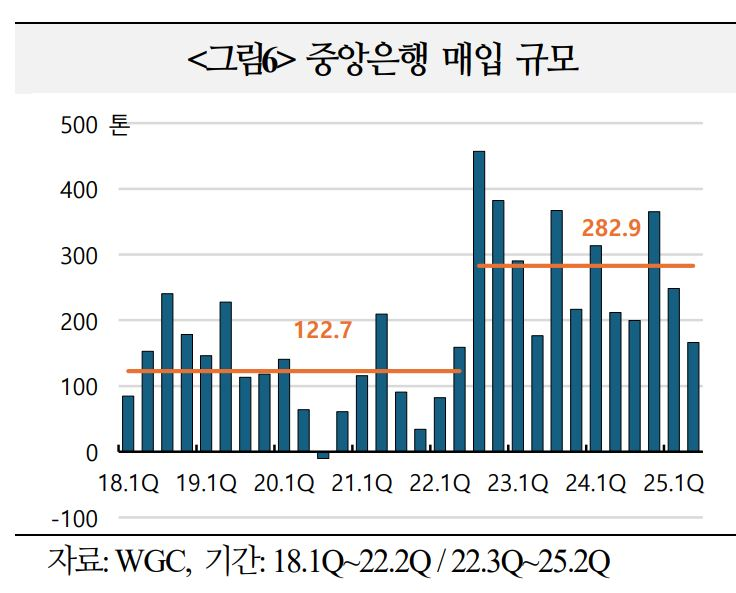

5) 중앙은행

러-우 전쟁으로 서방이 러시아 외환보유고를 동결하자(`22.2월), 신흥국을중심으로 중앙은행들은 달러 자산 비중을 줄이고 제재 위험이 없는 금 매입을 가속화

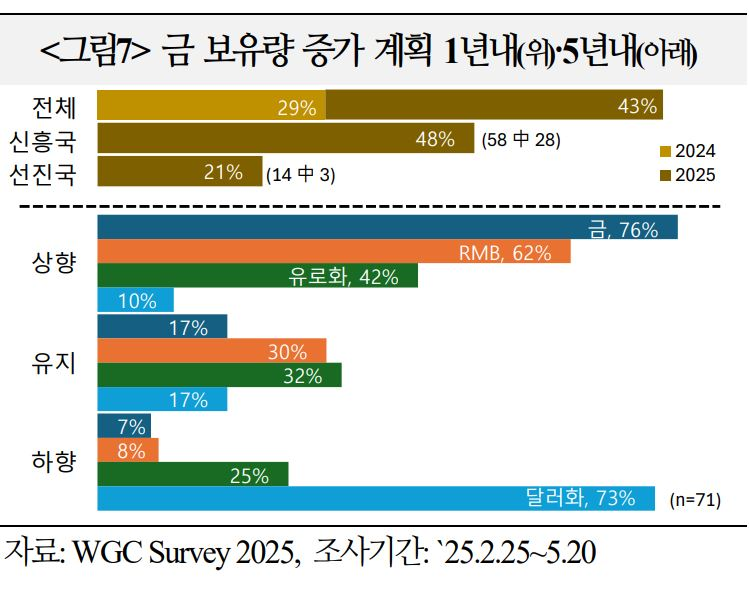

ㅇ WGC 25년 서베이에 따르면, 1년내 금 보유 확대를 계획한 중앙은행은 43%로 전년대비 14%p 증가하며 역대 최대치를 경신

ㅇ 특히 중국은 10개월 연속 금 보유량을 확대(8월말 +2,301톤 ← 전월대비 +1.9톤) 중이며 앞으로도 지속적인 매입을 시사

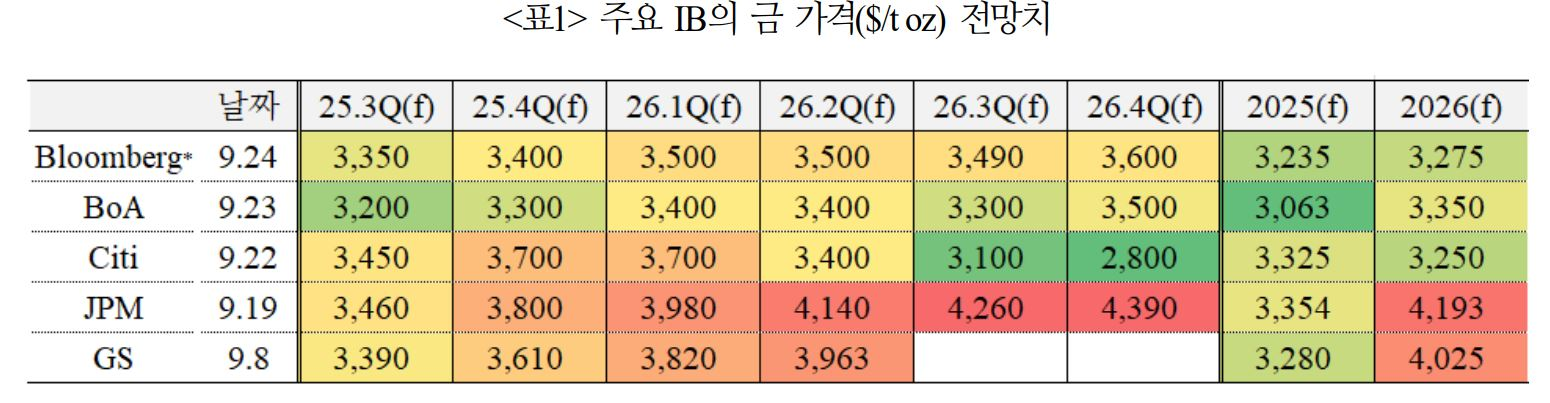

03. 평가

주요 IB들은 금리인하 사이클, 인플레이션 우려, 외환보유액 다각화 움직임 등으로 중앙은행과 투자자들의 금 수요가 지속될 것으로 평가

ㅇ 경기순환적 요인(미국 노동시장 약화, 관세로 인한 글로벌 성장 우려)과 구조적 요인(미국 및 주요국 재정위기, 달러 지위, 연준 독립성 우려, 지정학적 위험)이 모두 금 강세를 지지

– 1년내 4~5회의 25bp 미국 금리인하가 예상되며, 금은 다른 원자재와 달리 모든 시나리오(스태그플레이션, 리플레이션, 골디락스 등)에서 손실을 보지 않을 것(JPM)

– $29조 미국채 시장에서 금으로 자산이 1%만 이동해도 $5,000 돌파 가능(GS)

– 금리인하가 기대보다 소극적일 경우 조정의 여지가 있으나, 이를 인플레이션 지속 위험 신호로 해석한다면 헤지 수요가 증가해 하락세는 결국 상쇄될 것. 실제로 `22년 금리인상기에 높은 인플레이션 우려로 금 가격은 소폭 하락에 그침(JPM)

ㅇ 금 상승세가 지속되면서 지금 시장에서는 약세 전망을 찾기 어려운 모습. 금 강세를 지지하는 여러 요인에도 불구하고, 시장참가자들의 낙관적 편향이 지속될 경우 시장 과열로 이어질 수 있음을 경계할 필요