안녕하세요. 자본주의 밸런스 톨라니입니다.

현지 시간 9월 23일 파월 연준의장의 미국 주식시장 고평가 관련 발언으로 일각에서는 닷컴 버블 때보다도 주식시장이 과열 되어 있다고 분석하고 있는데요.

가치 투자의 대가 워런 버핏이 한때 미국 주식 가치 평가의 기준으로 삼았던 '버핏 지표'가 역대 최고치를 기록하면서 증시 과열론이 부각되고 있습니다.

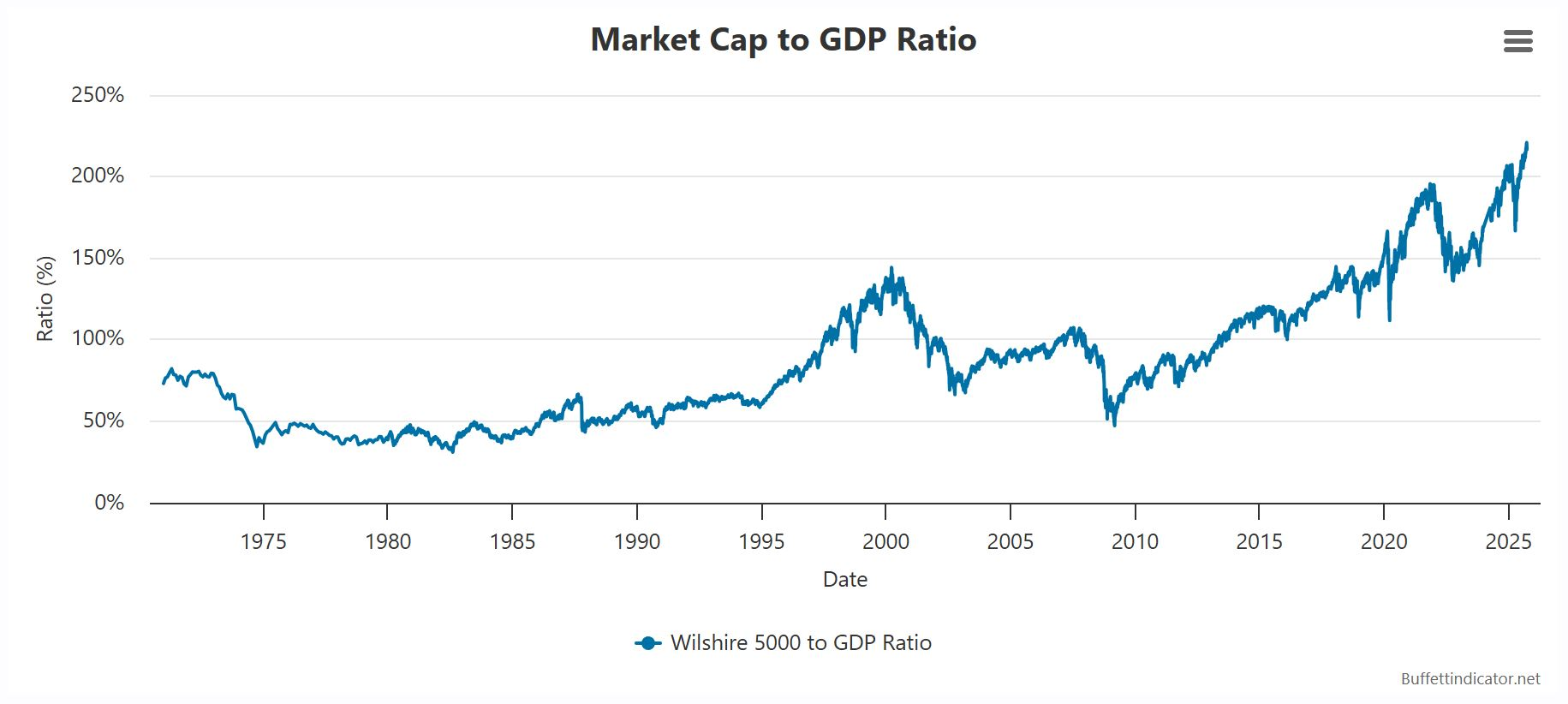

미국의 국민생상 GDP 대비 미국 상장주식의 총 가격가치를 산출한 결과 29일 기준 총시장지수는 66조 7,030억 달러로 시가총액 대비 GDP 비율은 218.7%로 상당히 과대평가 되고 있는데요.

과거의 버핏 지표 차트를 보면 2021년 역대 최고치 190% 기록 하였고, 2025년 다시 한번 218.8% 라는 경이로운 수치로 역대 최고치를 갈아 치웠는데요.

과연 현재의 미국 주식시장이 고평가를 넘어 과열되어 있는지, 국제금융센터 '미국 주식 시장 밸류에이션 평가' 관련 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

미국 주식시장 밸류에이션 평가

국제금융센터 자본유출입부장

01. [ 이슈 ] 최근 미국 주식시장이 사상최고치 경신을 지속하면서 고평가 우려가 제기

● 파월 연준 의장은 9월 23일 미국 주식시장이 '여러가지 지표로 볼 때 상당히 고평가'된 상태라고 언급.

● S&P500은 4월 저점 이후 30% 이상 급등하다 파월 의장의 발언 이후 0.7% 하락하며 상승세가 둔화.

- 금년 들어 40% 이상 상승하여 주요국 증시 중 가장 높은 성과를 보이고 있는 코스피도 2.4% 하락

02. 밸류에이션 지표 동향

P/E 등 밸류에이션 관련 지표들은 10년래 가장 높은 수준

* 주가 밸류에이션 지표 중 가장 널리 쓰이는 P/E(주가수익비율) 외에도 P/S(주가매출액 비율), P/B(주가순자산비율), ERP(주식 위험프리미엄), GDP 대비 시가총액 비율, CAPE(경기조정 P/E) 등을 통해 고평가 여부를 검토

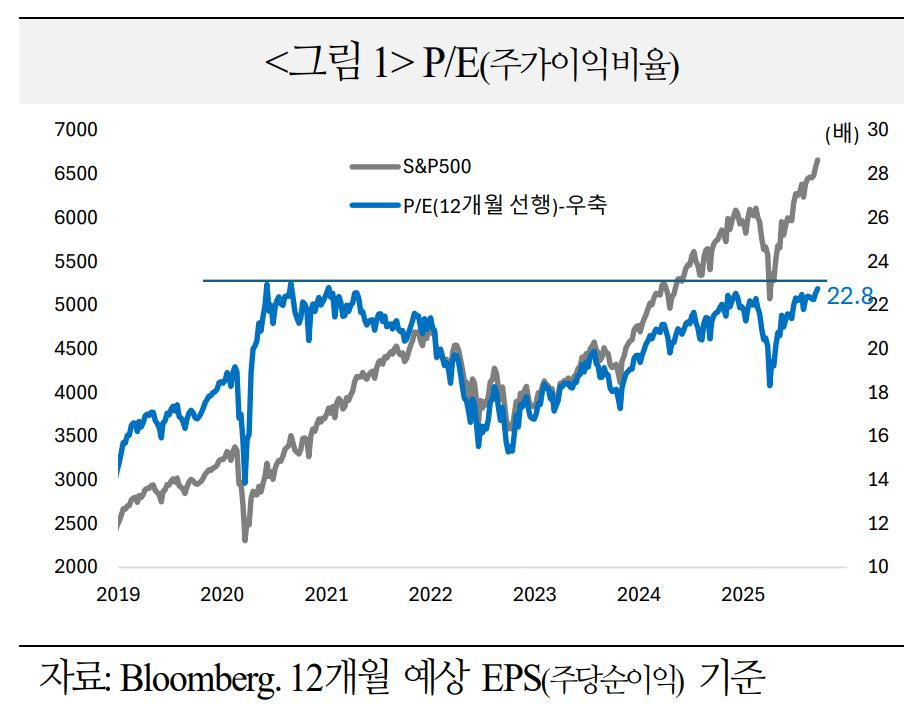

1) P/E (주가수익비율)

● 12개월 예상 EPS(주당순이익) 기준 현재 P/E는 22.8배로 이전 고점이었던 관세 발표 직전(22.3) 및 코로나 팬데믹 직후 (23.0)를 상회하거나 근접

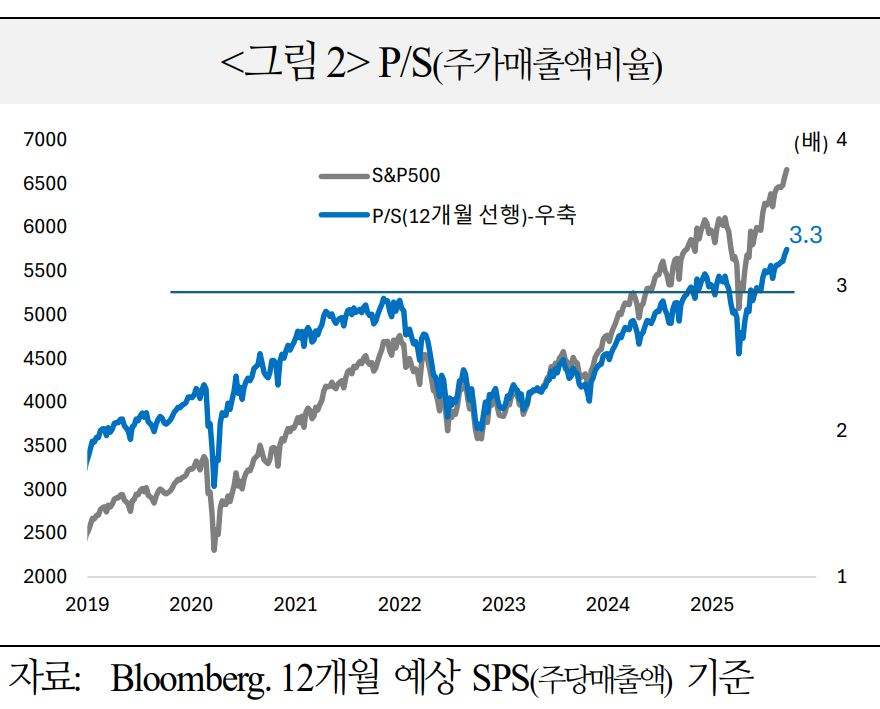

2) P/S (주가매출액비율)

● 일부에서는 기업의 매출이 순이익보다 실물경제를 더 정확히 반영한다고 주장. 현재 P/S는 3.3배로 관세 발표 직전 및 팬데믹 직후 수준을 모두 상회

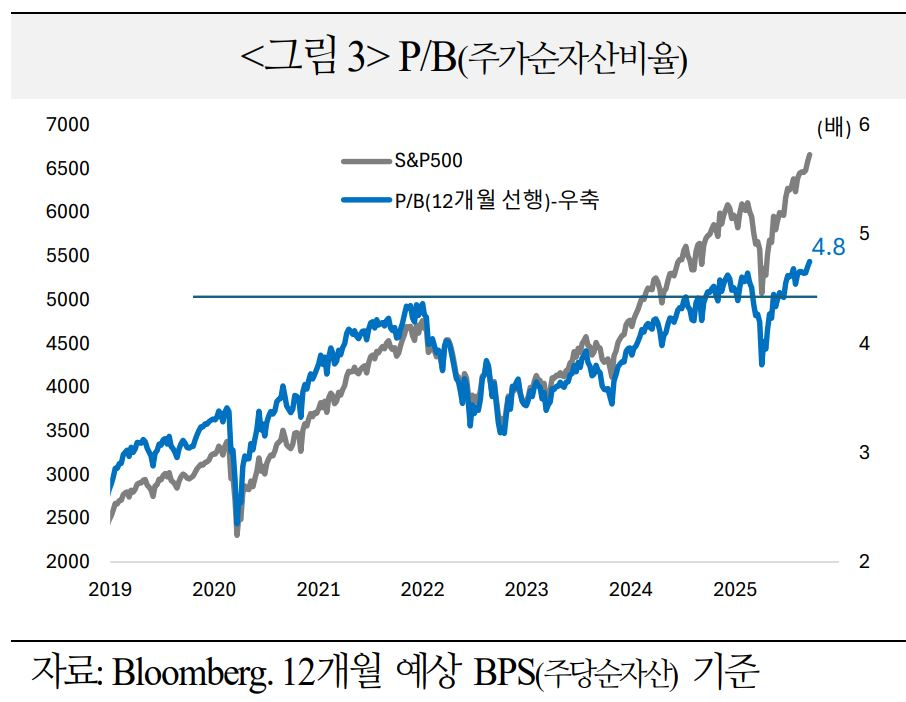

3) P/B(주가순자산비율)

● 기업의 자산가치에 대한 밸류에이션 지표인 P/B는 현재 4.8배로 관세 발표 직전 및 팬데믹 직후 수준을 모두 상회

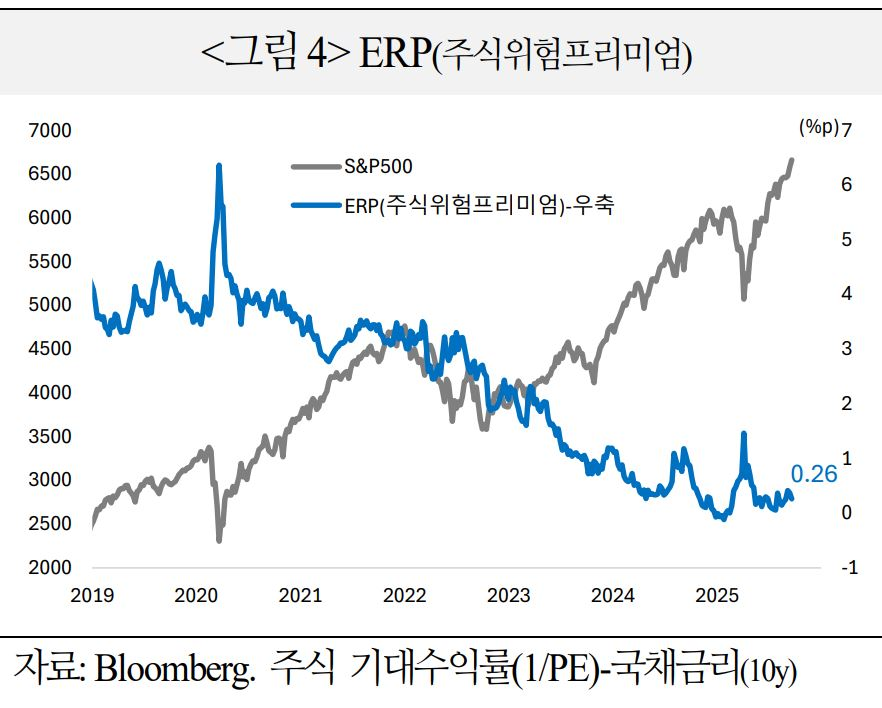

4) ERP(주식 위험프리미엄)

● 연준에서 주가 밸류에이션 지표로 자주 인용하는 ERP(주가 위험프리미엄)은 현재 26bp*로 팬데믹 직후 수준을 이미 크게 하회하였으며, 직전 저점이었던 관세 발표 이전 수준에 근접

* 주식 기대수익률은 P/E의 역수를 대용. 무위험이자율은 미국 국채금리(10년)을 사용

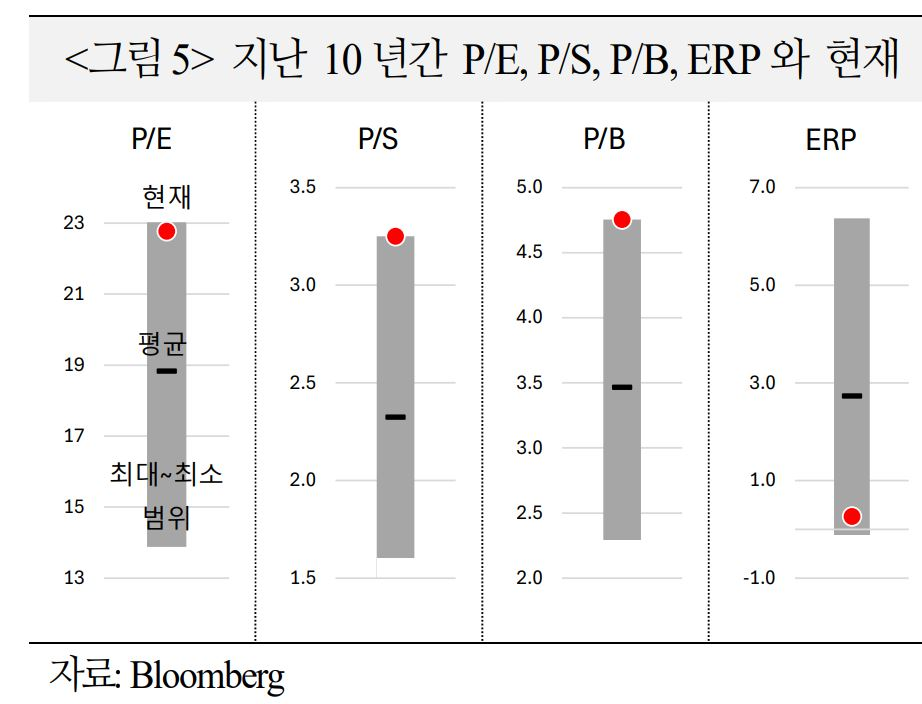

5) 상기 4개 주가 밸레에이션 지표의 현재 수준을 지난 10년 간 최저 ~ 최고 범위와 비교하면 P/E, P/S, P/B 모두 10년래 최고 수준에 있고, ERP도 최저 수준에 위치

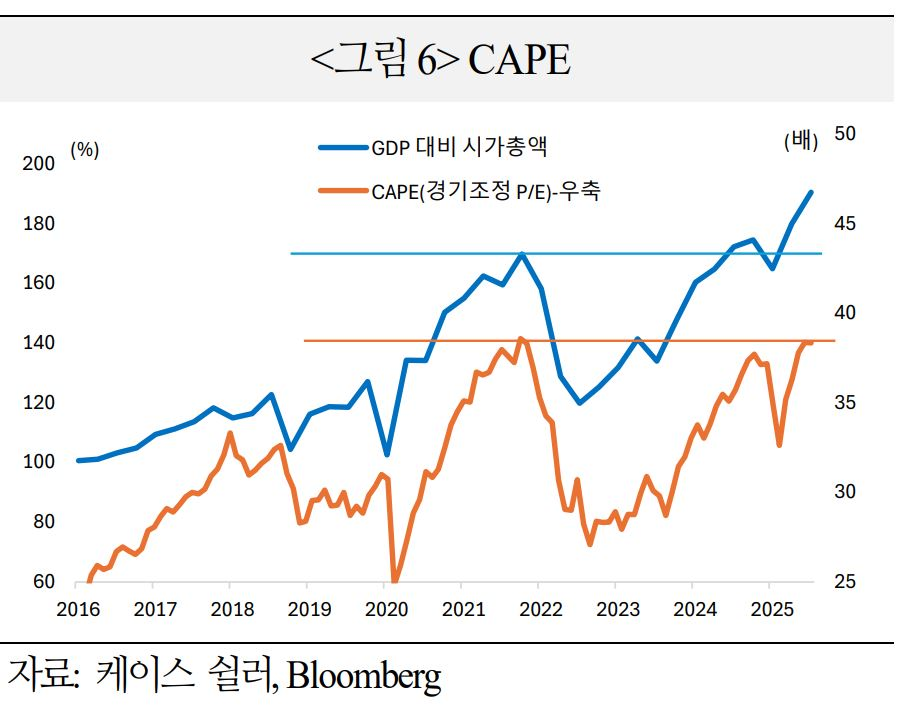

6) 일부에서 장기 밸류에이션 지표로 평가받는 GDP 대비 시가총액 비율(190%)과 CAPE(경기조정 P/E, 실제 P/E의 10년 이동평균치, 현재 38배)도 모두 10년래 최고

03. 주요 특징

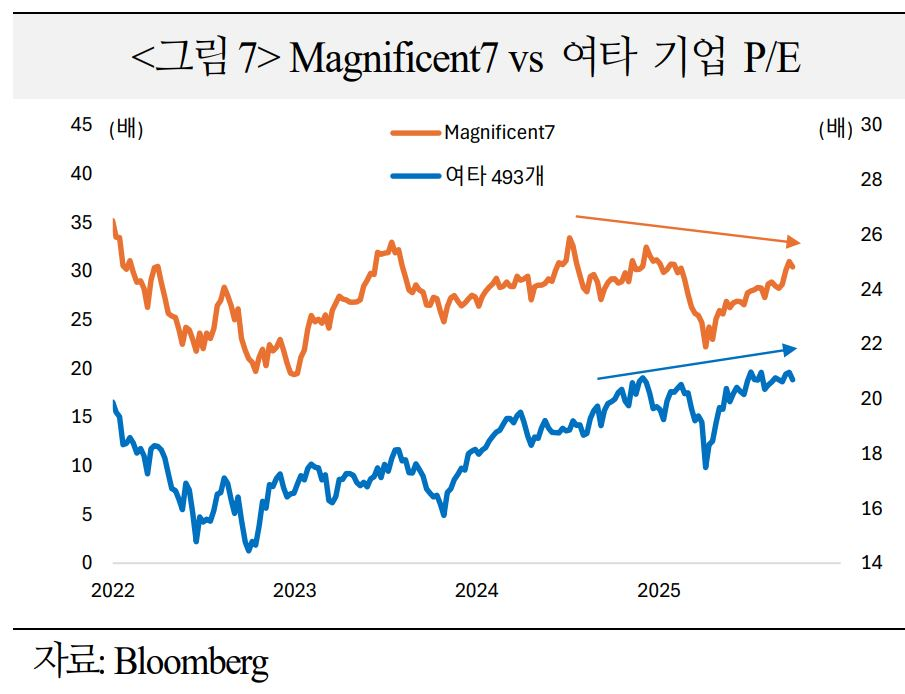

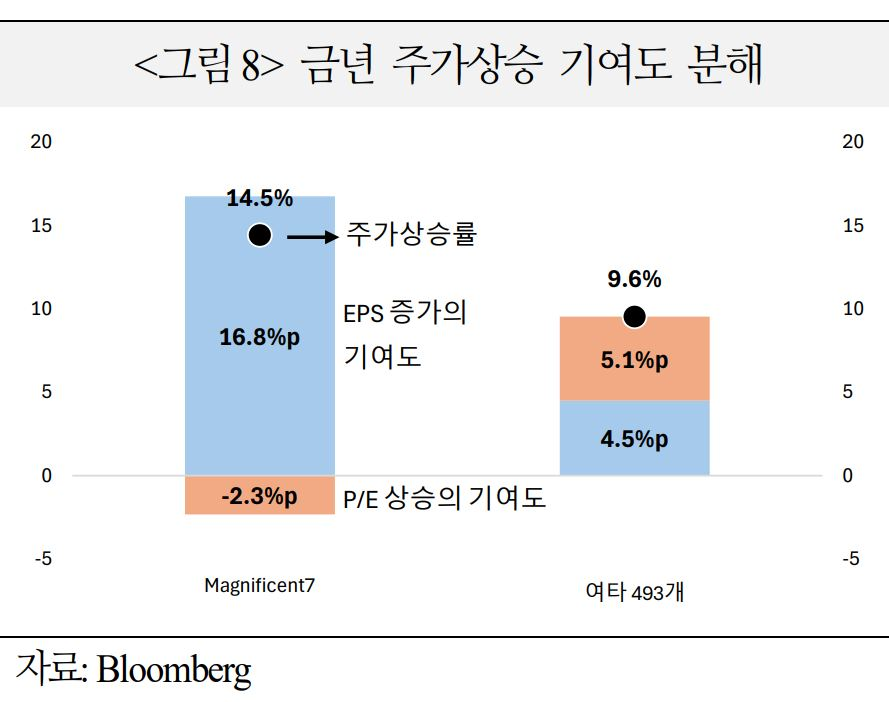

금년 밸류에이션 상승는 非주도주의 주가 상승에 주로 기인

● 금년에도 미국 주가의 상승은 소수의 시가총액 상위 빅테크 기업(이하 mag7)이 견인하였으나, 밸류에이셔의 상승은 오히려 나머지 기업들이 주도

● 주가 상승폭 기업이익(예상 EPS) 증감과 P/E의 증감으로 분해해 보면, 금년 mag7은 기업이익 증가폭이 주가 상승폭을 상회하면서 P/E가 오히려 하락

* 금년 mag7 주가 상승폭 14.5% 가운데 기업이익 개선이 16.8%p를 기여한 반면, P/E는 31.2배 → 30.5배로 하락하면서 주가를 2.3%P 낮추는 요인으로 작용

● 이와 달리, 여타 493개 기업의 P/E는 19.7 → 20.7로 상승하면서 주가 상승폭 9.6% 가운데 절반 이상인 5.1%P를 기여

* 非mag7 중 P/E가 큰 폭 상승한 종목들은 대체로 1) 서버 저장장치, 원전 사업자 등 AI 관련주, 2) 팔란티어 등 코인 관련주, 3) 석유/정유, 은행 등 트럼프 정책 기대주 등

* 특히 시게이트(주가 +155%, P/E +94%), 웨시턴디지털(+137%, +188%) 등 AI CAPEX와 직접적 관련이 적은 기업들도 AI 테마에 편입되어 주가가 급등하는 등 과열 현상이 관측

04. 평가

● Mag7과 非mag7 종목들의 밸류에이션 격차가 축소된 점은 시장집중 위험의 완화라는 측면에서 긍정적이나, 이 과정이 非mag7의 밸류에이션 상승을 통해서 이루어지면서 전반적인 시장 취약성은 증가

● 다만, AI 산업의 장기 발전 가능성, 다수의 글로벌 선도 기업 보유 등 미국 주식시장 상승을 견인하고 있는 요인들을 감안하면 장기추세적 관점에서 강세 사이클의 막바지라고 보기는 어려움.

지금까지 '미국 주식시장 고평가 및 버블 이슈에 따른 밸류에이션 평가. 버핏 지수 사상 최고치 경신' 관련하여 알아보았는데요.

최근 미국 증시가 최고가를 연일 경신사면서 투자 심리가 극도로 높아졌습니다. 다만, 시장을 이끄는 주요 기업들의 밸류에이션은 시장의 고평가에 아직 미치지 못하는다는 평가도 눈에 띄네요.

과연, 현재의 미국 주식시장은 고평가를 넘어 과열 상태인지, 투자자들의 현명한 판단이 중요할 것 같네요.

여러분들의 성공 투자 여정을 응원하겠습니다.