안녕하세요. 자본주의 밸런스 톨라니 입니다.

최근 원달러 환율이 1400만원을 돌파하면서, 국내 증시에서 외국인 자본이 빠져나가고 있는 상황입니다. 거기에 트럼프 대통령의 투자 자금 3500억 달러 투자를 현금, 그것도 선불로 달라고 으름장으로 놓으면서 국내 투자 시장에 변동성이 갑자기 높아 졌는데요.

이에 지난 주 글로벌 투자 자금흐름 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

주간 글로벌 투자 자금흐름 (25년 9월 18일(목) ~ 9월 24(수))

출처 : 국제금융센터 신지원 / 신술위 책임연구원

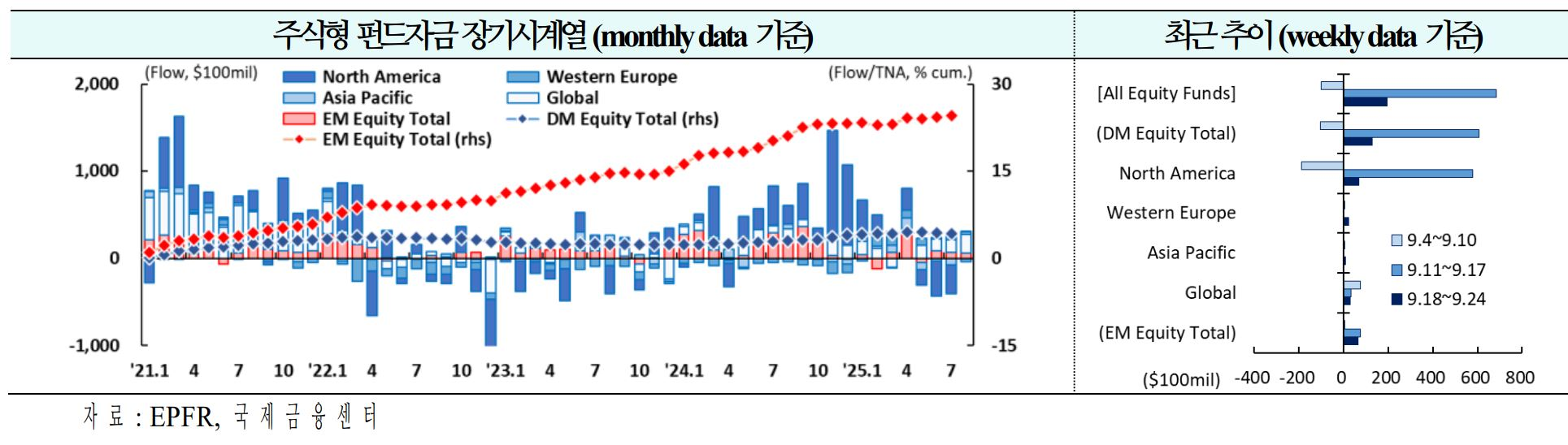

01. 주식

북미를 중심으로 유입 지속(-$99억 →+$684억 →+$196억)

1) 북미 : 유입 지속(-$188억 → +$579억 → +$70억)

ㅇ S&P 500 지수가 연초 대비 14% 상승을 기록한 것은 대부분 기업 실적 개선에 기인하였으며, 향후에도 증시의 지속적인 상승을 견인할 전망. 역사적으로 미 연준의 금리 인하 재개 후 경제가 지속 성장한 경우 증시의 12개월 평균 수익률은 15%였으며, IT와 소비재 섹터가 우수한 성과를 시현. 이에 따라 12개월 S&P 500 전망을 8% 상향(7,200수준) 조정(GS)

2) 서유럽 : 유입 전환(+$4억 → -$3억 → +$21억)

ㅇ 유로존 증시가 사상 최고치 수준에 도달한 가운데, 해외 노출도가 높은 주식이 국내 노출도가 높은 주식보다 부진하면서 내부적으로 엇갈리는 모습. 유로화 강세 영향으로 해외 관련 기업의 EPS가 하향 조정되었기 때문이나, 내년 중 유로화 강세가 제한적일 것으로 전망되면서 개선 소지. 내년 중반까지 유로존 주식은 5~10%의 상승세를 보일 것으로 예상(Citi)

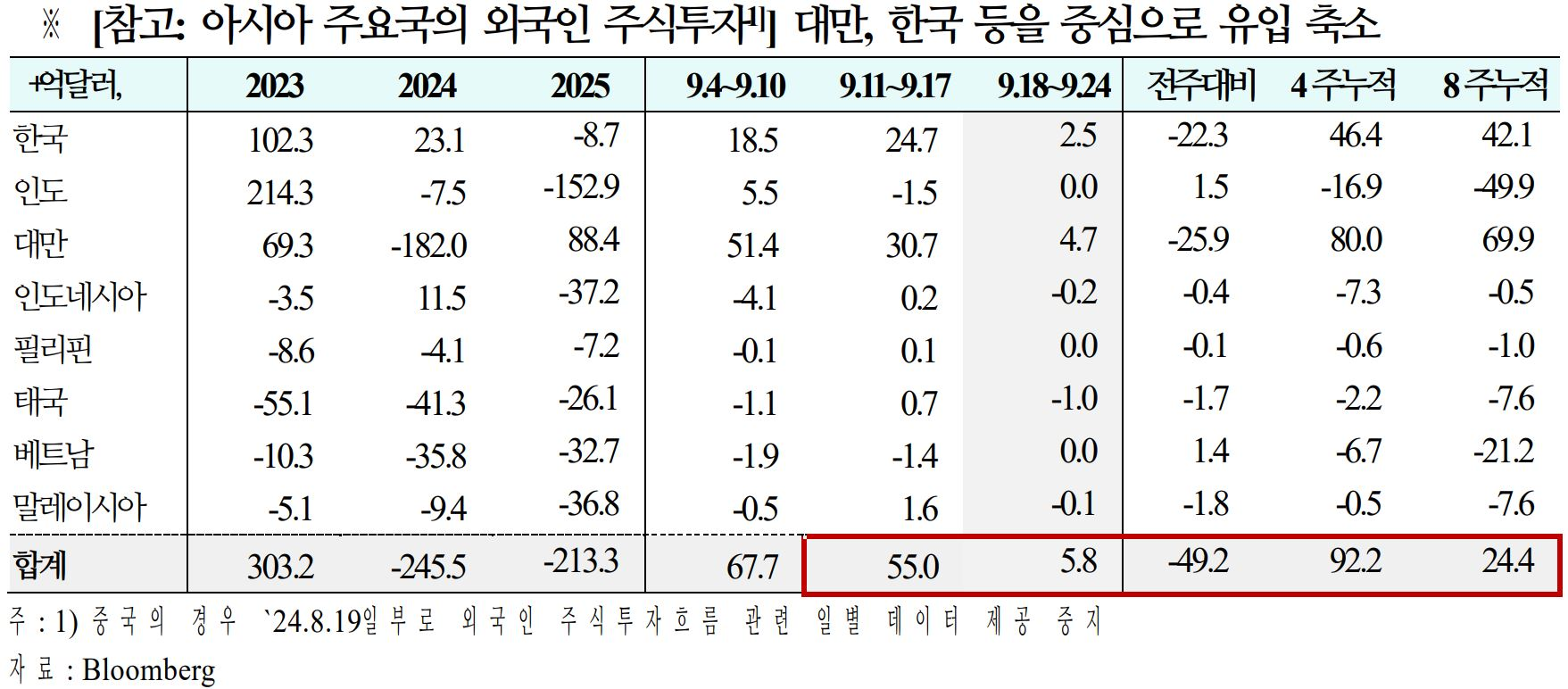

3) 신흥국 : 6주 연속 유입(+$5억 → +$76억 → +$67억)

ㅇ 신흥국 증시는 지배구조 및 경제체제 개선으로 PER주가수익비율이 재평가되고 환차익도 발생하며 우수한 성과. 미 달러 약세, 완화적 통화정책, 유가 하락, 재정 지원 등 우호적 거시경제 환경도 뒷받침. 중국은 자사주매입과 배당금 지급을 확대하는 모습(JPM)

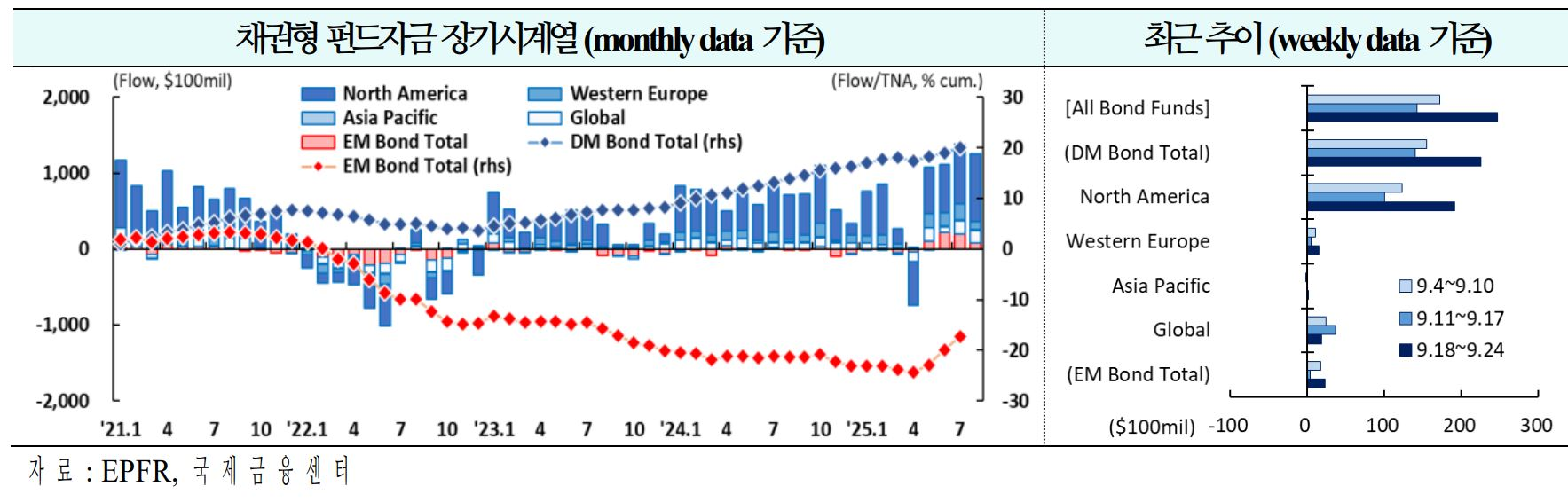

02. 채권

북미를 중심으로 유입 지속(+$172억 →+$143억 →+$247억)

1) 북미 : 22주 연속 유입(+$123억 → +$100억 → +$191억)

ㅇ 높은 관세 수입과 실질적인 미 연준의 인하 사이클 시작, 균형잡힌 경제 상황으로 미 재정전망은 상당히 개선. 다만 시장은 이러한 변화를 완전히반영하지 못하였으며 이에 따라 국채금리(30년)는 4.5%까지 하락(9.25일 현재 4.75%)할 전망(Barclays)

2) 서유럽 : 유입 지속(+$10억 → +$4억 → +$15억)

ㅇ 프랑스 국채금리가(10년) 정치 불안으로 인해 ‘99년 이후 처음 이탈리아를 넘어섰으나, 유럽 재정위기 때와는 달리 전염효과는 제한적. 유럽 증시는 독일 재정 부양책 효과가 4분기부터 내년까지 나타날 것으로 기대되며 단기적 투자기회가 있는 모습. ECB의 인하사이클 완료 등으로 독일(10년) 국채금리는 올해 말 3%까지 상승(9.25일 현재 2.77%)할 전망(DB)

3) 신흥국 : 23주 연속 유입(+$17억 → +$3억 → +$22억)

ㅇ 미 연준의 금리인하 재개에도 신흥국 금리는 제한적으로 하락. 그 전부터 신흥국 채권금리는 이미 하락해왔고, 최근 글로벌 성장세도 개선되면서 신흥국의 금리인하 기대가 낮아졌기 때문. 이에 따라 향후 신흥국 채권금리의 전반적인 하락을 기대하기보다는 상대가치 투자 또는 플래트너 포지셔닝 등이 유리할 것(GS)

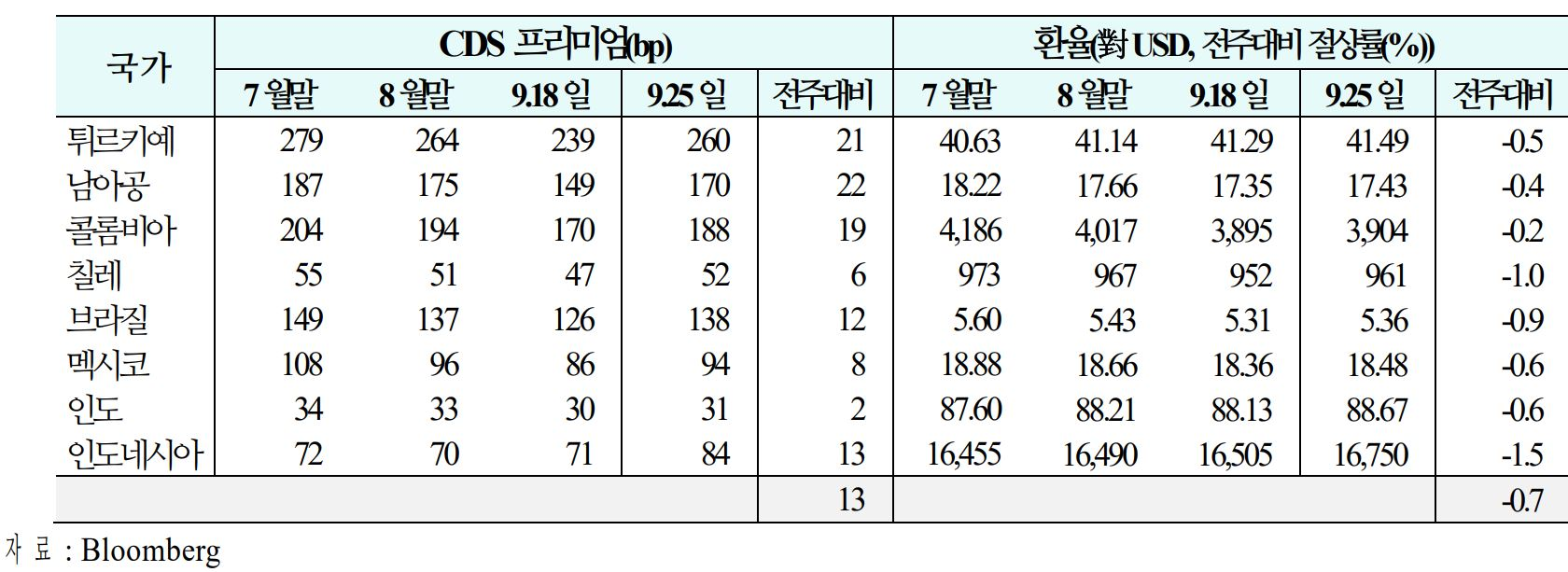

03. 주간 신흥국 CDS 및 환율 동향('25.9.19 (금) ~ 9.25 (목))

1) CDS

신용위험은 남아공, 튀르키예 등을 중심으로 상승(주간 평균 등락폭 : -7bp → -5bp → +13bp)

2) 환율

통화가치는 인도네시아, 칠레 등을 중심으로 하락(주간평균절상률 : +1.1% → +0.2% → -0.7%)