1.

부자가 되고 싶다면

먼저 부자에 대해 알아야 겠죠?

부자는 어떻게 만들어지는 것일까요?

부자가 되는 과정을 생각해보면

4가지 유형으로 구분됩니다.

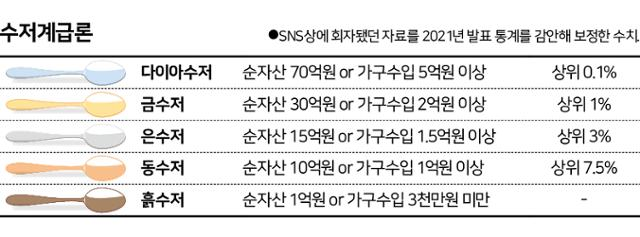

상속형 부자

가장 먼저 아예 부자로 태어나는

'상속형 부자' 입니다.

이미 부자인 부모에게서 태어나거나

부모가 부자가 되면서 자연스럽게

그 부를 물려받게 되는 유형이지요.

소위 말하는 금수저들입니다.

상위 1%정도면 자신이

죽을때까지 여유 있게 살 수 있을지

모르겠지만 자식 세대까지 경제적으로

걱정 없이 살려면 상위 0.1%정도의

부자는 돼야 할 것 같습니다

행운형 부자

쉽게 접근하지만 원하는 결과를

얻기에는 정말 쉽지 않은

'로또(행운)형 부자'가 있습니다.

주변을 보면 로또 구매 등을 통해

일확천금의 꿈을 꾸는 사람들이

많습니다. 하지만 1등에 당첨할 확률은

대략 814만5,060분의 1로

비행기 사고나 바닷가에서 수영을 하다가

상어에게 물려 죽을 확률보다 낮은

매우 희박한 가능성에 기대하는 방법입니다.

로또의 평균 당첨금액은 약 20억 원으로

기타소득세를 제외하고 나면 14억 원정도

됩니다. 확률만 낮은 것이 아니라

1등 당첨이 된다 해도 중산층을 바로 부자로

만들어 주기에는 많이 부족해 보입니다.

참고로 로또를 1억 원어치를 산다고 해도

1등 담첨확률이 1.2%에 불과하다고 합니다.

자수성가형 부자

다음은 '자수성가형 부자'가 있습니다.

사업적으로 성공하거나 기업의 성장에

기여하는 임원이 되는 방법,

어떤 영역에서의 타의 추종을 불허하는

재능으로 인정받는 등 개인역량을 통해

인적소득을 충분히 만들어 부자가 되는

방법입니다.

누구에게나 열려있지만 탁월한 재능과

엄청난 노력이 모두 필요하기 때문에

결과를 장담하기 어렵습니다.

대신 자산규모를 측정하는게 무의미한

상상 이상의 부자가 될 수 있는 방법이기도

합니다.

자산관리형 부자

마지막으로 '자산관리형 부자'가 있습니다.

경제활동을 하면서 꾸준한 자산관리를 통해

50대 이후 은퇴할 즈음에는 생활비 걱정 업이

살아갈 수 있는 부자를 말합니다.

평범한 직장인과 같이 평균적인 삶의 모습으로

시작해도 달성가능한 부자의 유형 중 가장 흔하게

접할 수 있는 유형입니다.

그렇다고 아무나 다 되는 손쉬운 방법은 아닙니다.

자수성가형 부자처럼 탁월한 재능이나 엄청난 노력이

필요한 것은 아니지만 관련 지식에 대한

습득 노력과 목표를 달성할 때까지 인내심은

반드시 필요합니다.

자산소득이 충분하다면

인적소득이 없어도 소비활동에

별 문제가 생기지 않으니

부자라고 할 수 있을겁니다.

그래서 부자들의 소비를 충당할 만큼

자산소득을 만들어 줄 수 있는

자산 규모가 어느 정도인지

따져보았습니다.

연 수익률 4%로 가정하는 경우

연 1억 원의 수익을 만들기 위해서는

25억 원이 필요합니다.

즉, 실거주집을 제외하고

직접 운용 가능한 순자산을

25억 원 이상 보유하고 있다면

경제적 자유를 달성한 상태,

부자로 인정할 수 있는 수준입니다.

'사는 집은 왜 빼?'라고 의문을

제기할 수도 있는데요,

이유는 실거주 집도 자산이지만

사는 동안 현금흐름이 발생하지 않고

보유세 등 오히려 비용이 들어가기

때문입니다.

현재 서울 지역 평균 매매가격이

12억원 수준이니 순자산은 37억 원이 되는데,

이는 우리나라 가구 순자산

상위 0.5%(44억)~ 상위 1%(33억)

사이에 근접한 규모입니다.

바로 이정도부터가 객관적으로

부자가 확실해 보입니다.

37억 원!