조선주, 드디어 슈퍼사이클 시대 개막?

증권가에서 조선주 슈퍼사이클을 예상하는 전망이 많이 나오고 있습니다.

그 이유로 꼽고 있는게,

첫째, 늘어나는 수주

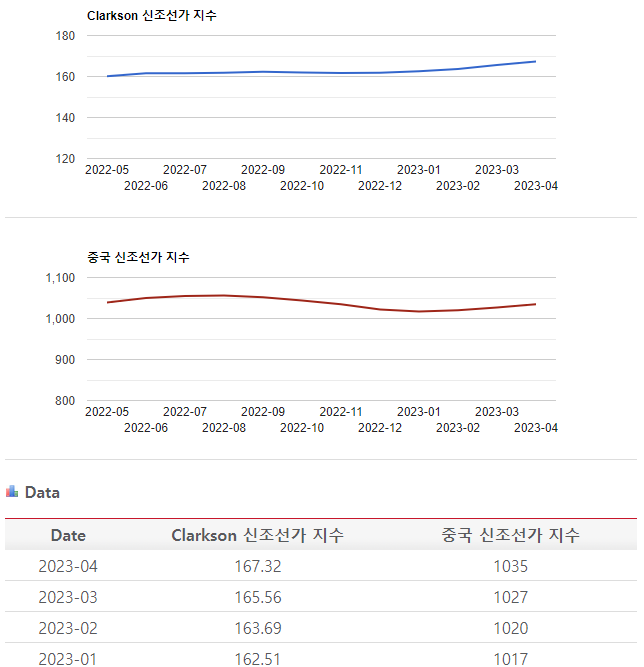

둘째, 높아진 신조선가 지수

인데 우선 수주는 잔고가 2019년 말 11% 에서 올해 4월 기준 32%까지 급증한 상황이며,

신조선가 지수는 아래와 같이 상승을 그리고 있는 추세로 보여집니다.

- 일간조선해양-

신조선가 지수가 무엇인지 생소하신 분들을 위해 간단히 설명을 드리자면,

신규 선박 수주를 받으면 그 건조 선박의 수주금액이 확정이 됩니다. 그 수주금액 (건조할 선박 가격)을 평균을 내서 지수화 한 수치입니다.

따라서 위 지표는 전 세계의 신규 선박의 가격을 평균화 해서 수치로 나타낸 지표로 보시면 됩니다.

참고로 2008년 조선업 호황기에는 Clarkson 신조선가 지수가 190을 돌파하기도 하였습니다.

위 자료들만 보면 조선업의 전망은 밝아 보입니다.

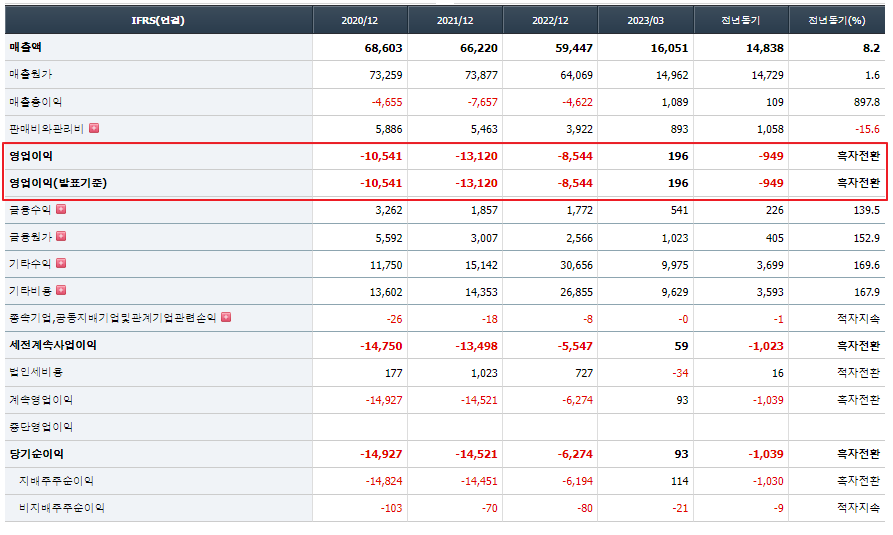

지난 1분기 삼성중공업의 경우 오랜 기간의 적자를 마무리하며 영업이익 196억원을 달성해 미미하지만 흑자 전환에 성공을 했습니다.

- FNGUIDE-

앞으로 갈 길은 멀지만 수주가 계속해서 증가하고 있고, 신조선가 지수가 증가하고 있는 훈풍이 불고 있는 모습입니다.

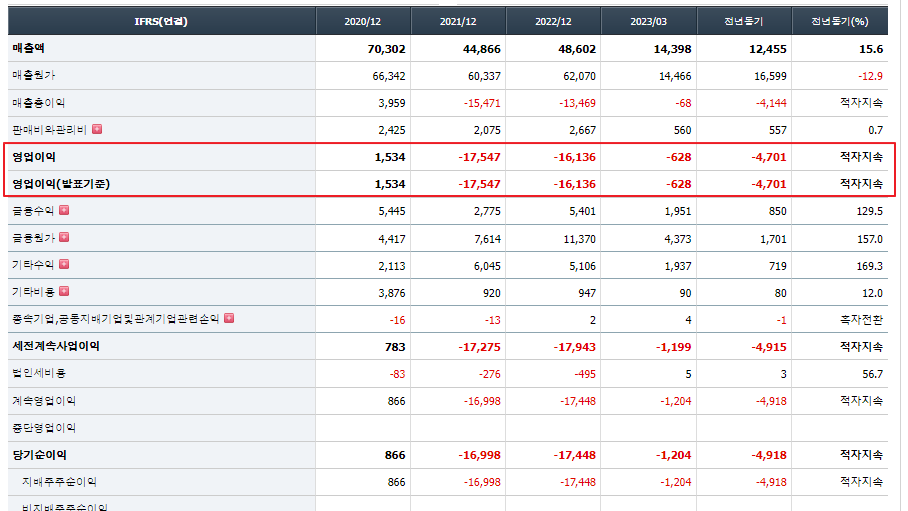

대우조선해양의 경우도 지난 3월 6794억원의 LNG 운반선 2척 수주에 이어 4월 3396억원 규모 LNG 운반선 1척을 추가 수주했습니다.

-FNGUIDE-

대우조선해양의 경우도 아직은 영업이익이 적자지만 작년 1조 6천억원 가량의 적자 대비 올해 1분기 628억 적자로 그 폭이 많이 줄어들고 있음을 보실 수 있습니다.

이를 반영하듯 두 기업의 주가는 단기간에 반등을 하고 있는 상황인데, 아직도 2005년 이후 전성기 때에 비하면 매우 낮은 수치입니다.

따라서 조선주에 관심이 있으신 분들은 장기적인 안목으로 진입을 해 보시는 것도 나쁘지 않아 보입니다. (적자가 오래 지속되었기에 해결해야 될 부분이 많을 것으로 보여 단기간에 회사가 급성장하는 모습은 솔직히 기대하기는 어려워 보입니다)

또한 중국도 이미 한국과 대등한 기술력을 가지고 있고 인건비나 자재비 측면에서 한국보다 경쟁력이 많기 때문에 쉽게 판단하시면 안되고, 추세를 보면서 조금씩 모아가시는 전략이 필요할 것으로 판단됩니다.