일간 미국 증시 시황 체크

|

나스닥 |

22,497.85 / -75.62(-0.3%) |

|

S&P 500 |

6,637.97 / -18.95(-0.2%) |

|

다우존스 |

46,121.28 / -171.5(-0.3%) |

|

VIX 지수 |

16.18 / -0.46(-2.7%) |

|

원/달러 환율 |

1,402.9원 / +9.1원(+0.6%) |

|

달러 인덱스 |

97.87 / +0.61(+0.6%) |

|

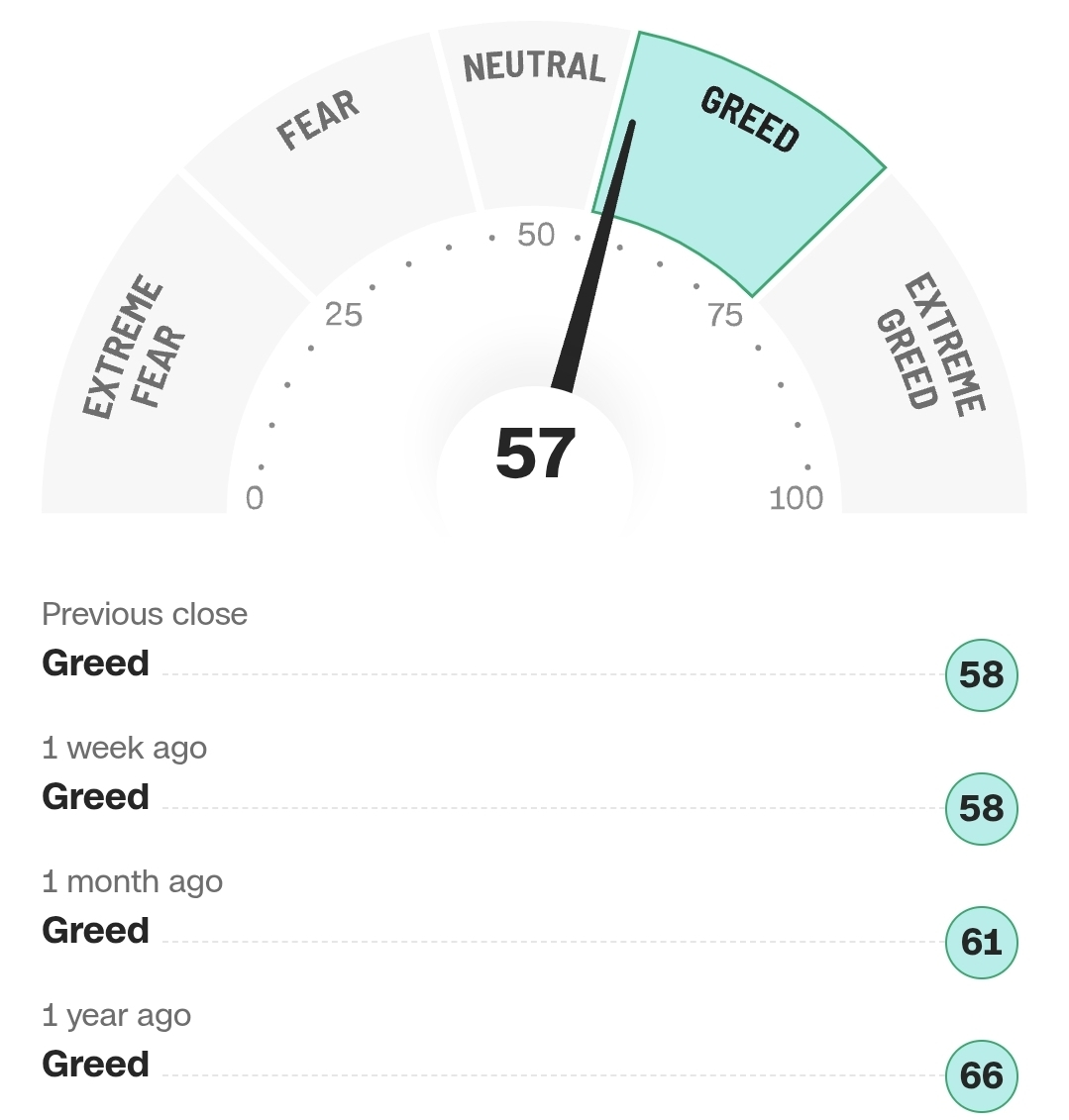

공포 탐욕 지수 |

57p / -1p(탐욕 구간) |

📰 타임誌 “트럼프 유엔 연설, 거짓 주장 쏟아내…사회 전반 점점 무감각”

→ 타임은 트럼프 대통령의 유엔 총회 연설이 물가·식료품·전기요금 등 주요 지표에 대해 사실과 다른 주장을 반복했다고 보도했습니다. 인플레이션 2.9% 상승, 식료품 2.7% 상승, 전기요금 6.2% 상승 등 통계와 괴리가 컸으며 해외투자 유입액, 감세 규모, 전쟁 관련 발언도 사실과 달랐다고 정리했습니다. 정치 담론의 무감각이 커졌다는 평가가 핵심입니다.

📰 트럼프 행정부, EU산 자동차 관세 15%로 인하…8월 1일 소급 적용

→ 미 행정부가 EU와 합의한 대로 자동차·부품 관세를 25%에서 15%로 인하해 8월 1일부터 소급 적용합니다. 항공기 부품, 제네릭 원료, 일부 금속과 전자·기계 부품 등은 면제 대상으로 명시됐습니다. 독일 OEM 주가는 소식에 상승했고 업계는 무역 불확실성 완화로 해석했습니다.

📰 국제유가, 미 원유 재고 급감에 2% 이상 급등…7주來 최고치

→ EIA 주간 재고 감소와 러시아·베네수엘라 공급 차질 우려가 겹치며 브렌트유가 69.31달러, WTI가 64.99달러로 마감했습니다. 우크라이나의 러시아 에너지시설 공격, 러시아 재정 여건 변화, 베네수엘라의 수출 제한 등이 단기 강세 요인으로 제시됐습니다.

📰 美, 8월 신규 주택 판매 20.5% 급증…금리 인하 효과, 고용 둔화로 제약 가능성

→ 8월 신규 단독주택 판매가 연율 80만 채로 전월보다 20.5% 증가했습니다. 연준의 0.25%p 인하와 30년 모기지 6.26% 하락이 수요를 자극했습니다. 다만 6~8월 월평균 비농업 고용 증가가 2.9만 명으로 둔화돼 향후 지속성에는 의문이 제기됐습니다.

📰 美 달러화, 파월 신중 발언에 반등...원·달러 환율, 1400원대로 ‘껑충’

→ 파월 의장의 신중한 톤 이후 달러지수는 97대 중후반으로 반등했고 유로·파운드는 약세를 보였습니다. 달러/원은 1,400원대를 재진입했습니다. 시장은 여전히 연내 추가 인하 두 차례 가능성을 가격에 반영하지만 이번 주 근원 PCE가 방향을 좌우할 변수로 지목됐습니다.

📌 오늘의 기사 종합 요약

오늘 장은 금리 인하 기대와 달러 반등, 유가 상승 같은 상충 신호 속에서 균형을 찾는 흐름이었습니다. 업로드해 주신 S&P500 섹터 맵을 보면 빅테크는 혼조였고 반도체는 약세, 전기차 대표주는 강세가 돋보였습니다. 지수는 나스닥 -0.3%, S&P500 -0.2%, 다우 -0.3%로 소폭 조정이며 VIX는 16선으로 내려 변동성은 과열 구간이 아닙니다. 공포·탐욕지수 57은 ‘적정한 탐욕’ 구간으로 단기 과열 신호는 제한적입니다. 환율은 1,402.9원, 달러 인덱스는 97.87로 상방 복귀해 원화 자산에 역풍이었고, 미국 주택 지표는 금리 인하의 단기 효과를 확인시켜 주었습니다. 국제유가는 7주래 고점권으로 인플레이션 둔화 경로에 부담이 될 수 있어 향후 PCE 발표와 함께 체크 포인트로 보입니다.

━━━━━━━━━━━━━━━━━━━━━━

📉 시장 상황

연준은 첫 인하 이후 추가 완화 전망을 남겼지만 파월의 신중한 톤이 달러 강세와 환율 상승을 불렀습니다. 달러 강세는 신흥국 자금 유출 압력과 원자재 달러표시 부담을 키우는 요인입니다. 여기에 유가가 재차 상승해 에너지발 2차 물가 압력이 재점화될 가능성이 있습니다. 다만 VIX 16대와 탐욕지수 57은 위험선호가 유지되고 있음을 보여줘 급격한 리스크오프를 가정하기는 이릅니다. 거시적으로는 ‘완화적 통화정책 기대 vs 달러·유가 상방’의 줄다리기가 이어지는 구간으로 보입니다.

━━━━━━━━━━━━━━━━━━━━━━

💹 증시 요약

섹터 맵 기준 테크 내에서도 차별화가 뚜렷했습니다. 소프트웨어 대형주는 방어, 반도체는 조정, 전기차는 탄력. 커뮤니케이션 서비스에서는 검색 대형주가 약세였고 소셜·콘텐츠는 혼조였습니다. 경기소비재는 온라인 유통이 쉬어갔고 자동차 일부가 반등했습니다. 금융주는 금리 경로 재평가 속 혼조였습니다. 해외 변수로는 EU 자동차 관세 인하가 유럽 OEM과 글로벌 밸류체인에 단기 모멘텀을 제공했습니다.

━━━━━━━━━━━━━━━━━━━━━━

🎯 투자 전략

이번 국면에서 핵심은 세 가지로 정리됩니다.

현금흐름 중심의 방어와 분산 : 달러 강세와 유가 반등이 동시 발생하면 변동성이 커집니다. 배당 ETF, 질적 우량채권, 필수소비·유틸리티 비중으로 완충을 유지합니다.

테마 내 개별주 차별화 대응 : AI·반도체는 이익 모멘텀 장기 우상향이지만 단기 밸류에이션 부담이 있습니다. 적립식으로 기간 조정을 활용하는 편이 합리적으로 보입니다.

환헤지·달러자산 리밸런싱 : 환율 1,400원대는 과거 평균 대비 높은 구간입니다. 달러 현금 비중이 과도하면 일부를 글로벌 배당·리츠로 전환하거나 환헤지형 상품을 보완해 변동성 리스크를 줄이는 전략이 유효해 보입니다. 부동산 관련주·건자재는 미국 주택 사이클의 단기 반등을 활용하되 고용 둔화를 감안해 익절·손절 기준을 명확히 합니다.

━━━━━━━━━━━━━━━━━━━━━━

🔮 증시 전망

단기(1~4주)는 근원 PCE와 고용이 변곡점입니다. 예상 범위 내 둔화가 확인되면 테크 중심으로 반등 폭이 커질 수 있습니다. 반대로 PCE가 서프라이즈 상방이면 유가 상승과 맞물려 금리 경로가 재차 수정되고 성장주 변동성이 확대될 수 있습니다. 중기(1~6개월)는 연준의 점진적 완화와 이익 사이클 회복이 우세 시나리오지만 달러 강세가 길어지면 신흥국·원자재 민감 업종은 박스권을 벗어나기 어렵습니다. 결론적으로 현금흐름과 적립식 매수, 환노출 관리, 이익 가시성 높은 대형주 중심의 코어-샛별 바스켓을 유지하는 것이 합리적이라 보입니다.

━━━━━━━━━━━━━━━━━━━━━━

📚 투자 대가 엿보기

“우리는 비관론이 있을 때 투자하고자 한다. 우리가 비관론을 좋아해서가 아니라, 비관론 덕분에 주가가 싸지기 때문이다.” — 워렌 버핏

오늘 시장은 달러 강세와 유가 반등 같은 비관 논리가 존재합니다. 이럴 때일수록 포트폴리오의 현금흐름과 분산의 기둥을 점검하고, 가격이 매력적인 우량자산을 적립식으로 담아가면 좋을 것 같습니다. 조급함을 내려놓고 구조적 성장의 방향성을 믿는다면 장기 복리는 우리 편이 되어줄 것이라 생각합니다. 이웃 여러분 모두 마음 편한 투자 이어가시길 바랍니다.

이상 경제적 자유를 꿈꾸는 재투로였습니다.

오늘도 행복한 하루 보내세요~!

이 포스팅은 매매 및 종목을 추전하는 글이 아니며,

정보 제공을 목적으로 합니다.

또한, 투자에 대한 책임은

투자자 본인에게 귀속됨을 기억해 주세요~!

이 글을 읽어주시는 모든 분들의 성투를 기원합니다.